����ʵϰ���� �Ʊ� ��������

�������м�ծ���ƽ��ķֲ�������ڽ�һ�����١�

��������7��31�յ��������������м��г��������л����Ѿ�����46�ҡ�21���;��ñ�������Ϥ��8��1���й��������г�������Э���ٿ�ר��ίԱ�ᣬ����һ�����м�ծ�зֲ���Ʒ�

��ع�˾��Ʊ����

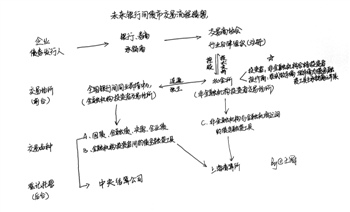

��������ʵ����������ǣ��й����м��г�������Э�ᣨ�³ơ�������Э�ᡱ�������뱱�������ʲ����������³ơ��������������𡰷ǽ��ڻ����ϸ�Ͷ���߽���ƽ̨�����衣

�������˽��ƽ̨�����һλ�ɷ����������ҵ����ʿ¶����������Ϊ����֧��ƽ̨����Ϊ�ϸ�ǽ��ڻ���Ͷ�����ṩ�����ᣬ���������������÷�Χ�����ڽ�����Э��ע��ķǽ�����ҵծ�����ʹ��ߡ�����������Ϯ���е����м��г����淶����

������Ŀǰ�����м�ծ��ͨ��ע���ƴ������ƶȺ������ڱ���ѹ��ͬʱ���ڽ���ģ�����������ļ�ܹ淶�������ڳ�Ϊ�µķ��ա�ͨ������ծ�зֲ㣬�ȿ����������̻����ԣ���ɴ����µ��ƶȺ���������Ͷ��Ⱥ�壬������ҵ���ʳɱ�����һλ�ӽ����е���ʿ���ܡ�

������Ϊ��Ҫ���ǣ�ԭ�������м�ծ�з籩֮����ͣ�����ķǷ����ʻ�������ͬʱ����������ʵͶ������ķǽ��ڻ���Ͷ�������ͨ���ڱ������뱨���̽��ף��Ӷ��������м�ծ������ծȯ�ʲ���

������������Ϊ����ƽ̨�����õõ����֣����ǽ��ڻ���Ͷ���߲�����ͨ�������̹���ծȯ������Ҫ���ǿ��ڽ���ʱ����ʱ�����������⽫Ϊ��ҵ�����ṩ��������ѡ����ǿ��ҵ�����ֽ����������

�����ڶ�λ�ܷ���ʿ�����������ٴ뽫Ϊ���м�ծ�������ԡ���Դ���������ˮ����Ͷ��Ⱥ�����������ĺ���ЧӦ��ɽ�����ҵ���ʳɱ����Ӷ�����ֱ�����ʱ��أ���ʵΪ��ҵ�����ṩ����ѡ�������������ҵ���ʳɱ��߾Ӳ��¡����м�ծ�������Բ��������������ͨ���˾ٵõ����⡣

���������ǽ��ڻ�����������

��������ܲ���Ϊ�ǽ��ڻ���Ͷ����Ҳ�����м��г����л���ɲ��֡���������Ҫ�ļ�ܱز����٣�������δ���Ľ���ʽҲ����Ӧ����Ͷ���ߵ�����һλȯ�̶̹����沿������˵��

����21���;��ñ�����ǰ�������й��������С�ȯ���ʹܡ������ʹܡ������ʹܵȼ���Ƿ����ʻ����ڲ��ļ��Ѿ������н����г�˾�ݽ������������ܿ�ͽ��������¿�����

����������ѭ‘����������������’��ԭ����е�����ԭ�еĴ�������Կɰ���ԭ�еĽ���ʽ�������볡������������ǽ��ڻ���������ֻ��ͨ�������̽��н��ס�δ����һ�����ɵĽΡ�������Ⱥ���ṩһ�������Ե��������ۣ�Ͷ���߿ɾݴ˻�����ű��ۣ�����һ��һ���ס�ƫ���г��۸���������ͻ��ᡣ���ӽ��������������ʿ�ơ�

����ծ�з籩������ǰ���м��г������Ա��Ϊ�ס��ҡ������ࡣ����ʽ�������֣�һ��ͨ���������ṩ���б��ۣ�����ͨ���н������Ͻ��ף���������ܵĽ�����һ��һѯ�ۡ�

�������������ǽ��ڻ����ϸ�Ͷ���߽���ƽ̨һ��ʵʩ������ζ�ţ�δ���ǽ��ڻ����ϸ�Ͷ���߽�ֻ���ڱ���������ϵͳ��ͨ���뱨���̴�ɽ��ס����г���ʿ���ܣ������̽�Ϊ���������̡���������ծ�����ʹ����������̵IJ��������ͬʱ��ծ�зֲ���ƽ����������������Ͷ���ߣ��Լ�δ��ͨ���������������еķǽ��ڻ���Ͷ�����ƹ㡣

������ǰ����ܻ���ֻҪ�������̳�Ա˫�߱��ۣ�ȱ����Ҫ�ļ������ƣ�Ȩ�������Եȡ�������Ϊ���������̽��������ȳ�����ծ����Ȩ�����й�ȴ����Ȩ�����⣬���м�ծ�����л������۴�С������˫��ͨ��ϵͳֱ�Ӽ��棬�۸������ʹ�������̵������Դ���ȱ��������

�������������ǽ�����ҵծ�����ʹ������ܵ��г��Ͽɣ��г���ģ����Ѹ�١�������Э��������ʾ������2014���ϰ���ĩ��ծ�����ʹ����ۼƷ���13.32����Ԫ��������ģ�ﵽ6.27���ڡ�2013��ȫ�꽻�����ﵽ13.96����Ԫ��2014���ϰ���ɽ����ﵽ4.4����Ԫ��

�������⣬ծ�����ʹ��ߵIJ�Ʒ����Ҳ�Ѿ�����չ�����ڡ������ڡ�����Ʊ�ݡ�����Ʊ�ݡ����ߵȡ���������������3���µij����ڣ�Ҳ��10�ꡢ20�����Ʊ����������Ʊ���Ӳ�Ʒ�����˵������ծ�Ͳ�Ʒ��Ҳ��Ȩ�����Ʒ�����п�תծ���ʲ�֧��Ʊ�ݡ���Ŀ����Ʊ�ݵȡ���������������ҵ�Ļ�����������

����������Ʊ������Ϊ����������ծ���������ͬʱ����ծȯ����Ҳ�����˽ϴ��ѹ����2005����Ʊ�����Ƴ�֮ʱ�귢������1300���ڣ���2013��ȫ�귢�����ӽ�3���ڡ��Խ��ڻ���Ϊ������Ͷ���˶����ѽӽ����ͣ����ǽ��ڻ���ȴ���ڴ˷�Χ�ڣ���ծ���Ѷ�Խ��Խ�ߡ�����ͻ���ϵ�Ĺ����У������˽Ҳ�кܶ���ҵ����ɢ�ʽ�������������ì����Ҫһ�����������Խ����������ij����Ͷ�з�������˵��

�����ǽ��ڻ����ϸ�Ͷ���߽���ƽ̨Ӧ�˶�������������Э��������ָ���£��㷺���������Ҫ�г���Ա�������ͬ��㽻�����ġ��Ϻ������������������ʲ��������������˷ǽ��ڻ����ϸ�Ͷ���߽���ƽ̨�����ӽ���ܲ�������ʿ¶��

�����˴������̷ֲ���Ƶĺ����������������ƶ��ۻ��ơ���������Ե�ͬʱ����֮ǰ���м�ծ��һ��һѯ�۵ĵ��·��ս���Լ����

�����Ա����볡���г�

�����ӽ���ܲ��Ȩ����ʿ���ܳƣ����ǽ��ڻ����ϸ�Ͷ���߽���ƽ̨��Ҫ��Ϊ�������ծ���ʱ��г���ּ������ǽ��ڻ����Ȼ���Ͷ��������ͬʱ�����ƶȹ淶�ͷ��շ�������

����ֵ��ע����ǣ�������Ҫ����Ʒ��Ϊ�ǽ�����ҵծ�����ʹ��ߣ�����������Ч��ӳ��ʵ��Ͷ�����������������м��г��ܹ������Ż���������չ���ý����Ƶ�����ϸ���ѭ�˳����г���һ��һ������ʵ���ơ����ص㡣

�������г�������������ƽ̨�ij�������Ҫ��Ϊ�˽�һ����ͨͶ����������������ʵ����ķǽ��ڻ�����Ͷ�����м�ծȯ�г���ͬʱ��ͨ�����ƽ���ʽ����С�����ַ���Χ�ȣ����̶ȵؽ����������Ϳռ䡣

����21���;��ñ������߽�һ���˽���ǽ��ڻ���Ͷ��������ڻ���֮���ծ�����ʹ��߽����ڱ�����ƽ̨�Ͻ��У��ǽ��ڻ���Ͷ����֮�䲻�ý��н��ס������ڻ���Ͷ�����ծ�����ʹ�������ȫ�����м�ͬҵ������Ľ��н��ס�����֮����������Ҫ����Ϊ�ǽ��ڻ���Ͷ���ߵĽ��׳�������ͬҵ���������Ҫ����Ϊ���ڻ���Ͷ���ߵĽ��׳�����

������ȥ��4�µ�ծ�з籩�����дӶ���������������м�ծ�еĸ������ڡ��г�����õ���Ч�淶��ͬʱ���������ߵ��������Ҳ���²��־�����ʵͶ������ķǽ��ڻ���Ͷ�������п���������Ͷ�������ܵ����ơ�

�����������з����ġ�2013������г������������2013�����м��г���ծȯ���й�ģͬ��������10%��Ȼ���������Զ��ڽ��ŵ�����Ӱ�죬���м��г��Ľ�����ȴͬ�ȼ��ٳ�10%����Ϊֵ��ע����ǣ����м��г�ͬҵ���ͬ�ȼ���24.0%����ȯ�ɽ�ͬ�ȼ���44.7%��

�����������������£����ǵ���������ʵ����ķǽ�����ҵ�Ȼ���Ͷ�����м�ծȯ�г�����Ը������‘�����š���б·’��ԭ������ָ��������Э�ἰ��ػ�����ʩƽ̨�����˷ǽ��ڻ����ϸ�Ͷ���˽���ϵͳ�����ϰѷ��յ�ǰ���������淶�ǽ��ڻ����Ȼ���Ͷ���߲���ծȯ���ס����ӽ����е������ʿ¶��

�����ӹ�������г���չ����������רҵ����Ͷ���ߺ��Էǽ��ڻ���Ϊ�����ķ�רҵͶ���߹�ͬ����ծȯ�г���Ͷ���˶��顣���ǽ��ڻ����ϸ�Ͷ���˽���ƽ̨���Ƴ��������ڽ��ǽ��ڻ���Ͷ�����������м��г����ƶ�ծ�����ʹ���Ͷ�������Ԫ�����ḻ�г�Ͷ���������г��Էǽ��ڻ����ȷ�רҵͶ���߹�������ľ��档��������ʿ˵��

��������21���;��ñ������ߴ�ǰ������е��е������������ʹ����ҵ�����ȵ�ȫ������ҵ��Ȼ�������ʳɱ���������⡣һ�ҳ����Ѿ�ʮ���꣬������ҵ��������һ�ĸֹܼӹ����ŵ����ʳɱ�Ҳ�ӽ�9%��Ŀǰ����Ҫͨ���������Ʊ�����ֻ�ȡ�ʽ�����������Ȼ�Ƚ����ޣ���ҵϣ�����ƶ�����������Ԫ�����������ʳɱ���

������һ���ǽ��ڻ���Ͷ�����볡����ȿɰ�������Ͷ����ǿ�ʲ��������ȣ���������Թ�����������һ���棬�ֿ�ͨ��Ͷ�ʶ˹��������������жˣ�ʹ�ð���������ҵ���ڵ�ծ�����ʹ��߷��������㷢ծ�������������ʳɱ����������ֽ���Ͷ��������Ӫ���ڡ�

�������ǽ�����ҵ�ϸ�Ͷ���߽���ƽ̨�������������Ͷ����ͨ��ծȯ�г������ʲ��������ر���Ͷ������ķḻ�����õļ۸��ֻ��ƺ��г���������ǿ���ɷ��ӱ���ծȯ�г��Ϲ��������ơ���һλ�ɷ�������ծȯ����������ʿ˵��

�����ڼ����ʿ������ͨ����ծȯ�г��ĺ�۵��أ�����������ʽ����÷�չ���ص�����ͱ������ڣ��⽫�ǶԹ����г������������ֽ�Ͷ������IJ�����ط�ʽ�����༭ ������

����˵�������а�