|

�������� ����

����ʵϰ���� ������ ��������

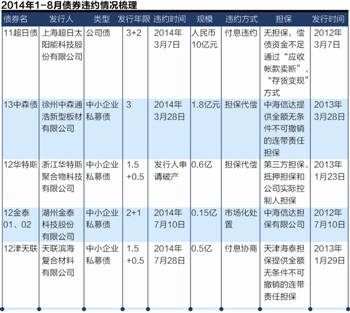

�����������÷��ղ��ϱ�¶���г������������ӡ�

�����������������ΥԼ������δ����һ������������ñ������ҵծ����֪����ʿ¶�����ܹ��ҷ�չ�ĸ�ίԱ�ᣨ�³ơ����ҷ���ί�������ٿ���ҵծȯ������̸�ᣬ���벿��ʡ������ί��ȯ�̡����������Ȼ����������һ����μ�ǿ��ҵծ��˺�����ʽ���������������ҵծĿǰ��DZ�ڷ��ս�����ʾ��

��������ί�ƽ�˾�����ʿ��ʾ���������۲�����������ί���ջ��·���˴λ���������һ�µ��ļ��������۵�������δ�����ļ�����������ʲô���Ŀھ�����������ʲôʱ�����������δ����������г���ʿ��Ϊ�����ڲλ��������8��ʡ������ί�Լ������ծ�Ǽǽ��㹫˾���³ơ���ծ�ǡ��������ų��λ�ʡ����ί����һ����˹����п��ܻ�Դ˴���������������ֽ����

���������й��������з�����2014��ڶ������й���������ִ�б��棬�ϰ�����ҵծ������Ϊ5197�ڣ���ȥ��ͬ������2075�ڡ�6����������AA����ҵ���е�7������ҵծȯ��ծ������AAA������Ϊ6.5%����������12�·�7.9%��8%��ˮƽ��

����ijȯ�̶̹����沿�����˱�ʾ������ҵծ���ԣ�������صĸ�����������۵��ز������ҵ����ְ�������У����һ������ΥԼ������ܻ���������ò�������Ӱ�죬�������ż��������ڽ���ΥԼ���ա�

�������ǿ��ҵծ��˹���

��������21���;��ñ�������õĻ����Ҫ������˷�����������ϸ�ִ�н������������߷����ż���Ŀǰ��δ��������Ҫ�������ˡ�����ί������¼����Ƕȶ���ҵծ��˽��й淶����������ȷ�������ʲ���Ч�ԡ���Ҫ��ʡ����ίʵ�ؿ��������ʲ�״��������ȶԺ�ʵ��������������ֵ��

����һ����ԣ���ҵծ��Ϊ�����࣬һ�dz�Ͷծ�����Dz�ҵծ����ǰ���涨����Ϊ��Ҫ����ڳ�Ͷծ����Ͷծ�ɵط�����Ͷ����ƽ̨���з��У���Ҫ�����ڳ��л�����ʩ�ȵ�Ͷ��Ŀ�ġ����˾��ҵ��Ϊ�ط�������ʩ�����������Ŀ�����ص�Ѻ�������Ϊ����Ҫ�Ļ��ʽ������������ֵ�IJ����������ӳ�ծ��Դ�IJ�ȷ���ԡ�

������Σ����⽫��ҵծ��ȷ��Ϊ������𣬼��ӿ���ʹ�������ࡣ������ʽΪ�����ӿ��ࡱ��Ϊһ���ʲ���ծ�ʵ���20%������������AA+�����ϵ�����ծȯ�����ǵط�������ֻ��Ͷծ���ʲ���ծ�ʵ���30%��������������ࡱҲ�������������һ���ʲ���ծ�ʽϸߣ���Ͷ�ʲ���ծ�ʸ���60%����ҵ���ʲ���ծ�ʸ���70%����ծ�����AA+���£���һ����������ծ���Σ����ʲ���ծ�ʸ���60%�ij�Ͷծ��

�������걨ʱ���ϣ�����ί�⽫��ծ��ҵ�걨��ʱ���������������������µ���Ϊһ�ꡱ���������Ϊ���к���ɵ���Ѻ�����ģ�Ӧ���ṩ����Ѻ���ų�ŵ���ļ�����֤���ڵ���Ѻ���ʲ��߱���������Ѻ��������

����������Ŀ�������ȷ��ı�ļ���ʽ���;�����������ίǿ����Ͷ��Ӧ�÷��Ϲ��Ҳ�ҵ���ߣ���������Ŀ��صij�ծ���ϴ�ʩ��������Ŀ�������ҵ����״��δ�����µ��������ۣ���������Ӧ����ר��������棬����Ӧ���ߺϹ��Ա��棬��ʡ����ί����ͬ������Թ���ʵʩ������ζ�ŷ���ί����Ϣ��¶��Ҫ���ཫ������ǿ��

����δ����ծ��ҵ��Ͷ���ʷ�ʽ��������ܵ�Լ��������ί�ر��ᵽһ�����������2013�����äĿ���ж��ڸ���������ҵ������ڸ��������ۺϳɱ��ﵽ����ͬ�ڴ�������1.5�����ϵģ��ۼƶ�ȳ�����ҵ�ܸ�ծ��ģ10%�Ľ�������������Ͷ����Ŀ�漰�����������ع����й�������ծ���ϵij�Ͷ��ҵ��һ�ɲ�����˽ļ���ʷ�ʽ����

����������ծ���ʡ����ء��ij�Ͷ��ҵ���౻����ί��Ϊ�����ջ��۵ء�������������������ȫ�ھ�ծ���ʳ���100%�ģ��ݲ����������ڳ�Ͷ��ҵ�п�������������ծ���ķ�ծ���롣�ط�����������Ͷ�ѷ���δ������ҵծ����Ʊ�����ط���������GDP�ı�ֵ����8%�ģ���������Ͷ��ҵ��ծӦ�ϸ���ơ���Ͷ��ҵ���η�ծ��ģԭ���ϲ����������ط��������걾����������Ԥ�����롣

�������⣬����ί���ƻ�Ҫ�����ڳ�Ͷ���ʲ���ծ�ʳ�60%����ҵ���ʲ���ծ�ʳ�70%�ģ�ԭ����Ҫ���ṩ�������ʲ���ծ�ʳ�80%�ģ�ԭ���ϲ��������������Ե������ڵ����������˵��������ó������ʲ�30%�����嵣�����ó������ʲ�10������ծ��ҵ���������йز��ŵ�Ӧ�պ�����Ӧ�պϼƳ������ʲ�40%ԭ���ϲ�����������

������עծ�в����Ӿ�

�����ݹ�̩������ϯծȯ����ʦ�캮�ɹ۲죬ȥ������ծ�еIJ����Գ��ּӾ�����ƣ���Դ�������Եij����������������IJ�������Ӱ�졣

������ȥ�������ծ���������˻��������������������ȳ���һ�ٸ������⣬��������ķ�������Ҳ������100bp��������մ�ͳ�ľ�̬�Ŵ�Ͷ�ʲ���������ƱϢ��δ���ܿ����ܵ����س����һ���ǻ����ʵij����һ������������ij�������캮��˵��

�����ڲ����г���ʿ����������ί����ͨ�������ٴ��ǿ��ҵծ��˱��Ķ������ڽ�������������¶�����÷��ա�����ҵ�ṹ�������Ƶ���״�����û������ڸ��Ƶ�Ԥ�ڵ�ì�ܣ���ҵ�ʲ���ծ�����������Ѻ��ļ�ֵ�������ڳ�Ϊ���ڲ��ȶ����أ���Ϊ����ծ�������ϵĴ�Ħ����˹֮����

��������֤ȯ�о���������ʾ������������ҵ�ṹ����ʹ��ҵ�ֻ����ء�����������2014��1�µ�2014��6��ĩ����ծ���������������µ���չ��Ϊ������ҵ58�ң���Ҫ����Ӫ��ҵ���ﵽ24�ң�ռ�ȴﵽ41%������ǵط�������ҵ��ռ��33%�����л���6�������漰��ҵ������������������е�豸����֯��װ�ȡ�

�����ڷ��ز��������ڹ����ϵ�����Լ����۳�������������ǣ���ҵ��չ���ٹյ㣬�ṹ��ʧ�����ء���������ϰ����ܹ����������ྯʾ������һ������������������Ͳֵ������ա��������ͳ�ƣ�����6��ĩ����ҵ���ز���������16����Ԫ��ռ����������ı�����20%֮�ϡ�

��������ָ���������еġ�������ҵ��ծ��ΥԼΪ���ز���ΥԼ��һ������ʾ�˷��ز���ҵ���з��ա�ȥ�귿�۳������ǣ����ٿ����̸��õأ��ҽ��귿�ز������ս�������ȥ��潵�ۡ��������ӽ϶࣬����ȥ����õ���ʹ�ֽ��������ص���ҵ����Ҫ�����Դ���

�������ڲ�ҵծ��˵������Ϊδ������������ҵ������ۼ����ֻ��������������컯���ԡ������������������ɫ����ҵ��������������ҵ����Ϊ�͵ȼ���ҵ������۸��ߡ��������������ҵ��ҵ���ս�С�����λ�����������������ײ����������������ԣ������������������߷�����۽ϵͣ������㽭������ŵȣ�������ķ�����۸��ߡ�

����21���;��ñ�������������������ΥԼ�¼�����������������������������Ȼ��Э���Ҹ��о�������Ȩ��������˾�ڱ�Ϣ�����е������ǡ�����ʣ������ҵ����Ӫ��ҵ��Ϲ�������ܵ��������ڸ����ĺ�ۻ���Ӱ�죬�ر����ڹ�˾������ȱ����ЧԼ����������ΥԼ�����༭ ��Ƽ��

�������ߣ����� ������

����˵�������а�