|

�������� ������ ��������

�������ͺ����з��ز������ල�������������������ϵĵ绰��������һ������ǰ��ô��æ��

������ʱ�����ͺ��ظո�ȡ�������ߣ������ջأ��������²⡣��������21���;��ñ������߽���˵�������ļ���ȫ����Ϊ��ӡ����

��ع�˾��Ʊ����

����һ�����Ժ��ͺ��ز��ٳ�Ϊ���۽��㡣½����20������У�ȡ�����߷�������������ͷ��ɵij��й��������ǣ��ɽ����������������������̸����ε����Ŵ��ķ��ɡ�

���������ķ���

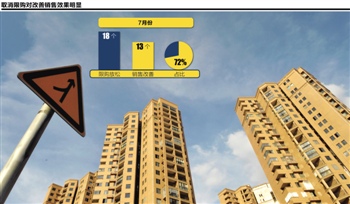

���������������Ĺ۵㲻ͬ������֤ȯ��Ϊ��7�������ɳ��е��·��������ݣ��������ơ�����ͳ�Ƶ�39������У�����������28�������������ɵij���18�������ɺ�7�»������۸��Ƶij���Ϊ13����ռ�ȴﵽ72%�����Ϻͺ��ݣ�7�³ɽ�������6�·ֱ�����130%��72%������������7��29����ŷ���������ɽ�����������������¡�

���������������ʦ��Ϊ�������гɽ����������۸��ƿ���Ӱ��ȫ�֡���2013��Ϊ����46�ǹ��Ƴɽ�Լ3.4��ƽ���ף�ռȫ���ܳɽ���26%����������ſ������۸�������ȫ��Ӱ�졣

�����������ѹ�ֵIJ����������ͷš�46��������74%��һ���߳��У�Ҳ���������ij��У��߱���ҵ���������˿������������ظ����Ժ���ظ������Ƚϴ����������꣬һ���ſ�����Ӧ��ȥ��һ���ֿ�棬�ʵ����߿���ѹ����

�����Ժ���Ϊ����7��29�����ſ���һ�죬����������ǩԼ��115�ף�����140ƽ��������ס��34�ף�ռ������3�ɡ�ǧ�����ϵĺ�լ�ɽ�17�ף�һ��ijɽ����ͳ�����ȥ���ܡ����ݡ����ϡ����ݡ��ɶ���ʯ��ׯ�����ͺ��ء����ڡ��ϲ����ൺ�ȳ��У����������۶���һ�����ƣ���������ȷ�϶��������ߵ������µĽ����

���������ϰ�����ɷݹ�˾���ܾ������Ƕ���21���;��ñ������߱�ʾ����ִ�������ߵ��⼸������ݵļҵ���ҵ����������û����������������������Ĵ��������Ǻ�ǿ�ң������Ƕ������ߣ����������������Ѷ�����������������������л����ӵ��뷨������Ҷ���Ϊ���ۿ�����Ҫ���ˡ������Ƕ�˵��

���������ݱ���һλ��Ը¶�����Ŀ�������21���;��ñ������߱�ʾ���Կ�����Ӱ�����IJ��������ߣ����������ߣ�140ƽ�������ϵ�סլ�������ޡ�

�����Ŵ����г�������ì��

����7����Ѯ������21���ͷ��ز���̳�ڼ䣬��Զ�ز����³���־ǿ�ڽ���21���;��ñ������߲ɷ�ʱ��ʾ�����������ϸ������˽��۴�����Ч������������ϣ�����ɡ�������

����Ȼ�������ػ����Ƴ������С��ٴ��γ������Աȵ��ǣ������г�����״�����ֹۡ���������ƽ̨����360����ȫ��23���ص���н�400�����з������ʽ��еĵ�����ʾ�����蹺���߽��������ٷ��������߸ߡ��Ŵ��������ѡ�

����7�£�ȫ��23���ص�����У������������Ϊ9�ۣ������ڱ���ũ���к����������������У���������������Խϵ͵����������У����Ҳֻʣ������п����ṩ9.4��-9.8�۵��Żݣ������������о���ߵ����������ϣ����ֶ����߳����Ż������������伣�����������������������ͬ������Ŵ���������ʵ����

�������˽⣬���������������������Ͽ��ṩ�Ż����ʣ�����ʵ�������룬��ʹ���뵽�ˣ��ſ�ʱ��Ҳ��ȷ�������⣬���п��˷Ŵ������ձ飬�������б������е�9������ֻ��Բ����ض��ͻ���ũҵ����ֻ������ʿͻ��ṩ9.5�������Żݡ�

��������2����7�£�ֹͣס���Ŵ�������ռ�ȳ��������������ơ�7�£���ͳ�Ƶ�23�����У�ֻ����������ɽ���ൺ���麣�ĸ�����û������ͣ����

�����й������ѧ������֤ȯ�о����������������ڽ���21���;��ñ������߲ɷ�ʱ��ʾ����ҵ���в�����������ִ�еIJ��ţ��������������������˷��տ����Ĺ�˾�����С�ϧ�����������ʽ����ϵ��Ӱ�죬��γ����������տ��ƵĿ��������÷Ż��������������Լ��г������Ӵ�������£���ҵ����ȡ�������Ż�����������ѡ�����½��п��ܽ������ҵ���д������ա����������������ڽ�ſ����̵Ŀ�棬��ֻ������һС�����˵����档��������˵��

����21���Ͳ������г���չ�����ܼ�ɣԥ���ʾ����Ŀǰ���������������߳���ȡ�������ɰ������ѻ�������Ĭ�ϣ�����ʵ����ȥ��ȫ����������������������Է��ز�ʵ�С�������ء�ԭ��ľ������á�

����ɣԥ��ָ�����ϰ��귿�ز��г��ĵ������������������ս����£������г������Է��ƶ��Ľ������ˣ�ȡ��������������Ťת¥�����µ����Ĺ����DZ�ڹ����ߵ�Ԥ��Ҳ������Ѹ����ת��������������۾�����δ��ȫ�ȶ������ز�����һ֦���㡣�������������Ÿĸ�����룬���ýṹ�ĵ��������ز������Ŀռ䱻���ѹ������ʹ���ز�����ʹ˽�����ν�����ڹյ㡱�����ɽ��ͼ۸����Ż���ȴ�Ƕ����˵Ĺ�ʶ�����༭ �������

�������ߣ�������

������������ѻ��������

����˵�������а�