��ع�˾��Ʊ����

���������������ṩ�����������Żݷ��棬���˶��ڹ���������Ҫ��ϸ����⣬�����ڹ����������һЩ����Ҫ�����������Ҫ�����һ�������Ϊ��֤�𡢸�������Ҫ�����ﵽһ����Ȳ����ṩ�Żݡ������������ж��ڹ��������������ܼۡ������������Ҫ������������Ҫ������һ���������ڲ�Ʒ���ܹ��ṩ�����Żݡ�

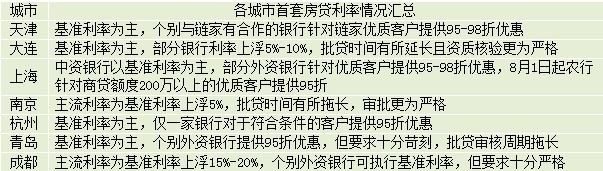

�������ҵز��г��о��������ʾ���Ϻ������ݵȸ�������ڴ����Ⱥͷſ�ʱ�䷽�����к�ת�����������Ͼ����ൺ�ȳ����ڴ��������������Ϊ�ϸ�����Ҳ�����ϳ����ɴ˿��������ض������б�̬�IJ�δ������Ӧ��

|

��Դ�����ҵز��г��о���

����������Ϊ����������֮���Զ������к���ִ���������ޣ�����ԭ����Ҫ�����¼��㣬���ȣ��ܵ�ǰ���ز�����Ԥ�ڡ������ʵͼ������������ջسɱ�����Ҳ�ϳ���ԭ���Ӱ�죬ʹ�����н������Ŵ��ʽ�Ͷ�ز���ϵ����Ը���Խ��͡�

������Σ������ʽ�ɱ��ߡ����ŵ�ǰ���ڲ�Ʒ������������Ʒ����Ķ�������չ������Ʒ֮�伤�ҵľ���ʹ�����С����桱�ɱ��������ߣ���Դ����ܹ��ṩ���Żݿռ�Ҳ������ѹ����

�������⣬��Ȼ���������й���������������ִ���������ޣ�Ҳ��δ��̨��Ӧ�ľ����ʩ��������д�������Ȼƫ���������������������е�ѹ��һֱ�ϴ����С�Ǯ�ġ�����������ڲ������õ���Ч�������ʹ���Ŵ����߳����ɶ����Ѷ����ԼӴ�

���������ʾ�����ݵ�ǰ�����徭�ú��������жϣ�Ԥ���°��귿�ز��г��������߳��ִ�Χ�����ɶ��Ŀ����Բ��������г���Ҫ���ֲ��Ի���С���������֣����ֳ��д����Ȼ����п��ɣ������ʽ�������ֽϴ���ȵ��Żݣ�ȡ����֮�Ľ����и���������С�������Żݡ�

�������壺�ź���/������ ��У��Ф����

������������ѻ��������

����˵�������а�