|

���������ڻ�������ʾ���г���������������6�¼�Ϣ�ļ��ʸߴ�61%��Ԥ��4�¼�Ϣ�Ľ���Ա�������44%�����ϱϿ�������˵�������£�һ����ȥ���£��г��Ѱ��������״μ�Ϣ���ӵ�Ԥ�ڣ���2015�����ǰ��2015���У����������������в���Ϣ�ȼ�Ϣ���������⣬Ͷ����Ӧ�ѹ�ע���

��ع�˾��Ʊ����

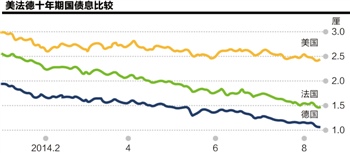

�����������߸��г�Ԥ��һ�£��DZ����˵�������ֲ���һ�꽫��ʼ�ս�������Ȼ������Ϊ���ҵȽ���ɱ����ۻ��ij�ծ��Ϣ���ǵ�δ���Ϣ�Ƚ�ü��������ʮ��ծϢ������һ�ȵ���2.4�壬��52���µ͡�������������������ͣ���Ե����������������������һ����������������������ء�

���������������ϱ���ǰ��˵��ծϢ�µ����Խ���ʼ���Ҿ�����Ȼ������ζ�ų�Ϣ�ߵ͡���Ϣ��������ƽ̹������¶�ű��������ѶϢ��ծ�з�ӳͶ���߶Ծ���ǰ����ͨ�͵�Ԥ�ڡ�

������QE3����ǰ��ѧ��ԡ�����GDPˮƽ��С���Nominal GDP level targeting��NGDP���й�һ�����飬�����������ʧҵ��Ϊ������ծ��ģ�ġ������ſ�������������ԡ�����GDPˮƽ��С���

�������QE3�����ȪԴ�������������ڵ�֥��ͬ�������ױ��Ǵ�ѧ������¸���Michael Woodford����Ȼ���������������ܸ������ڵģ�Ӧ�����ν��ڱ�������ѧ�ľ���ѧ����ķ�ɣ�Scott Sumner������ķ�ɵ�һƪ�����������ˡ���Ϣ���ߺ�������ƽ̹������Why is the yield curve flattening�������ڲ����������ʱ����ķ�ɱ��䲻������GDP��

�������ڡ�����GDPˮƽ��С�Ϊ���ܳ�Ϊ������QE3�������Դ������������2012��9��17�ա�QE3��������߿��ǡ�һ�ģ�������dz���ķ���������ժ�ص�һ���������ں�Х������������GDPˮƽ�������ٶȶ��µ��ˡ�����û�к�Х�����ù켣������������������ô���������GDPӦ�����������ĸ߳�16%���ҡ���ν"����GDPˮƽ���"���ߣ������û������߰�����GDP�ƻع�ȥ�Ĺ켣��GDP��ô�����Ƹ���Ҫ�ƶ��۳�ͨ�ͺ��ʵ��GDP��ȷ���ף�����¸���˵��������GDP��ֻҪͨ���ߣ�����ʵ��GDP���䣬����GDPҲ���Ժܿ���ȥ��Ҫͨ�����������ж���Ϊ֮��ӡ��Ʊ��ɡ���

�������ij���2012�������������������º͵�ʵ���������ѿ۳�ͨ�ͣ���ʧҵ���½��ٶȸ��������������������ֲ������������������ߣ�������6.5%ʧҵ�ʵġ������ſ���������ʵ����Ȼ������������GDPΪ��У������ֵĻ������������к�������ķ�ɵĽ�����Ҳ�����ṩһЩ������

��������һ����ǣ���ķ�ɰ���Ϣ��������ƽ̹��������ʧҵ������GDP����֮����������������Ҫ������ʧҵ���½��ٶ����������ø��չ�����Զ��GDP�����졣����¸�һ������ķ�ɿ��е�GDP����δ�۳�ͨ�͵�����GDP����NGDP���˾�ָ������ȥʮ�˸��£�����ʧҵ����ƽ��ÿ��0.1���ٷֵ�IJ����½������������ۼƻ���1.7���ٷֵ㡣�������ͷ�����ö����������ʵ��ȫ���ҵ��

����Ȼ����NGDP����ȴ����һ���¡���ķ��ָ������ȥ����������NGDPƽ��ÿ�������Լ�����Ȼ�����������4%��ʵ��GDP������ͨ������ӵ���4%�����ھ�ҵ�г��������Ƶ�ǰ���£�NGDP����֮���������ԡ�

������ķ����Ϊ���г�Ԥ�������ֲ���һ�꽫�������ʣ�����Ϣ�����½�����Ϣ��������ƽ̹������ԭ����ʧҵ�ʳ������г����벻�����ٶ��½�����NGDP����ȫ�ӿ켣��������ɡ���ķ��������Ϊ��3%�ѳ�Ϊ����NGDP�����ġ��³�̬����

����NGDP������Ԫ����ɣ�����ʵ�������⣬����ͨ�͡���ծ��Ϣ��ӳ�г��Ծ���������ͨ�����͵�չ����Ŀǰ������ߴ�ң��г��������������м�Ϣ�����������ծ�з�����ѶϢ��֮���г����������������״μ�Ϣ�����ս�������

����ȴ��ʵ����Ϣ�½���ֹ�������·�ʮ��ծϢ�Ա���ծ�Ͳ�ֹ1�塣��ŷ����״�����ۣ���Ϣ�����ϲ�ȥ������֮�£���ծ�ر������ر�ζ��

�������İ�Ȩ���У�����ű��ƾ�����

������������ѻ��������

����˵�������а�