|

�����й�����ҵ�İ��걨�Ѿ���¯���ϰ���ԭ���������1.16���ڣ�ͬ������22%������ҵ���ʲ���9.37���ڣ����������7%��

�����������ݿ����й�����ȫ����Ĵ��չ��������걨Ҳ��ʾ�����ʶ�Ȩ��Ͷ�ʵĽ����������Ͷ�ʵ���������ϵ�������ɶ�����������ϯ�Ը��ֽ��ֵҵ

��ع�˾��Ʊ����

�������հ��걨�������м�

�����ӹ��������ݿ�������ҵ�Ա��������ص㣺

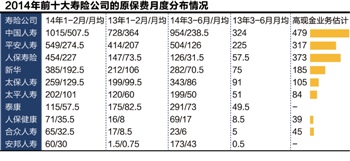

�������ͷռ�Ÿ�����ɡ�����������˱����ա�ƽ�����ա�̫�����պϼ�ԭ����2486��Ԫ���г�����Ϊ65.14%����2013�������0.35���ٷֵ㣻���������ҹ��١�ƽ���١�̫���١��»����˱��ٺϼ�ԭ����4871��Ԫ���г�ռ����63.5%����2013����½�6���ٷֵ㡣���ռ��ж��½����������ϰ��������������գ�ϣ����������Ĺ�˾ֻҪԸ��֧�������Ѽ��ɻ�ø�����ҵ�ĸ�������������ˣ���ҵ�������˾�Դ��ڴ�Ҫ��λ�����ֹ�˾��չͣ�Ͳ�ǰ��

�������ʱ��չ�˾��������δ���֡��������������ϰ���ϼ�ԭ���ѽ�42��Ԫ��Լռ�г���1.1%���������İ�ʢ��ƽ��ԭ�����൱����ҵ�ϴ��2.32%��������������ʺϼ�ԭ����218�ڣ���ռ�г���2.86%���������Ĺ�����ʢ��Ϊ��ҵ��ͷ��3.94%�����ܽ����ϰ�������ͬ�����к�ת�����̶����ޡ�

��������Ͷ�ʿ��������ѣ�Ͷ���գ����������չ�˾����Ҫ�ʽ���Դ��2014��Ͷ���մﵽ2236��Ԫ��Լ���ϰ�������ԭ���ѵ�29.15%����2013���Ҳ��3212��Ԫ��ԼΪ����ԭ���ѵ�29.9%�����ر���Ҫָ�����ǣ�Ͷ��������ƽ���٣�415�ڣ��������٣�395�ڣ��������٣�242�ڣ���̩����197�ڣ���ǰ���٣�136�ڣ��ϼƴﵽ1386�ڣ�Լռ��ҵ��61.94%������ǰ���˾�б����й��������ڴ��У�����ҵ���жȻ���һ�¡���Ҫ�ر�ָ�����ǣ������ٵ�Ͷ���վ�Ȼ��������ԭ���ѵ�22�������齭�ٵı������ﵽ���˵�125�������ù�˾ʵ�����Ѿ����ܳ�֮Ϊ���չ�˾�����ǵ��͵�Ͷ�ʹ�����˾�ˣ�ֻ���и��Ϸ��ı������ն��ѡ����ƵĻ��й����٣������Ҳ�ӽ�10����

�������ʲ����ù���������Ϊ����עĿ���ص��ǣ����ȣ�Ȩ��Ͷ�ʳ������Ը��������������Կ϶���ʧ��������������ǿ���������顣����6�µף���Ʊ��֤ȯͶ�ʻ������ºϳ�Ȩ�棩8048.55��Ԫ��ռ��9.36%����3�µ�Ϊ8459��Ԫ��ռ��10.29%���ڱ����ʽ��������6�µף�8.59���ڣ���3������3700�ڵ�����£�Ȩ����ԶȻ������451��Ԫ������������ñ������������0.93���ٷֵ㡣

������ʵ�ϣ���ȥ2���������յ�Ȩ��Ͷ��ʼ����10%���ϣ��������������17%������������������������Ĵ�������ʹ����Ҫ�������й�˾��Ͷ��������ʼ�ղ��������⣬������������������Ҳ������������������ǰ���ⲻ����������2006��ţ������ǰ��ʱ���й����ٹ��������з��ʽ�����10%���ޣ����Ͷ�ʺ���������200�ڵľ������ر��ǣ��������ţ�����٣������ʽ�����Կ�����Σ����ʶ�����Ͷ�ʵ������Ѿ��Ƿ��켫������6�£���������Ͷ�ʵ�����Ͷ��1.66���ڣ�ռ�ȴ�19.34%����3�µ�Ϊ1.43���ڣ�ռ��17.41%�����������ӽ�2���ٷֵ㡣��ʵ�ϣ�2013��6�µ�����Ͷ�ʽ�9746�ڣ�ռ��Ҳ��13.38%��һ����������Ͷ�������˽�6���ٷֵ㣡

������ծ�����Ը��ּ۲�Ʒ

�����Ӹ�ծ�˵ĽǶȿ���һ��ʮ��ͻ���������Dz��ֹ�˾�Թ�ģ���ŵ�ƫ�á�һ���棬�������ԭ���ѵĽǶȿ����������١�ǰ�����ٿ�ν�����������������Ͷ���յĹ�ģ���������ģ�ֱ�ﵽ395�ڡ�136�ڣ������˾�ȼ硣����������ߺϲ��ھ����������������й��ڰ˴������չ�˾��

�������ǣ�Ͷ����֮����δ������ԭ�������������䱾���ı��ձ��Ϲ��ܼ���û�У�����������ơ���ļ����ȱ�����û������������ˣ�Ϊʲô�������༸��ר�Ŵ���Ͷ���յĹ�˾����Ϊ�ʲ�������˾�أ��������Ƕȣ��Ƿ���Կ������������ʲ�������˾����Ͷ���ղ�Ʒ��

������Σ����ڱ����û�й���ԭ���ѵ�ϸ���������Dz�������Ʒ�ֲ����ڴˣ�����ϣ����������3��4�¼����𱣼������֮ŭ�ĸ��ֽ��ֵҵ����һ����Կ϶����ⲿ�ָ��ֽ��ֵҵ����Ͷ���գ�������ԭ�����С��ڴ˱�����һ����̫�ϸ�����ƶ����������ģ�����ڸ��ֽ��ֵҵ������ر����ԣ�������������û�У���Σ����ڼ�ܲ���3�½�ͣ�˸�ҵ��������ϰ���������1-2����ȣ�������ʲô���֣���һ����

����������Ǽ������ǰ2����3-6�µķ�չ�����ȥ�����ƣ���ô���Դ��¼�����ϰ���ǰʮ��˾�ĸ��ֽ�ҵ��Ĺ�ģ����һ����������Ǽ������3-6�·ݵı�������ʵ�Ļ�����ô1-2�����б��ѿ۳���ʵ������ֽ�ҵ���ģ�����ǿ��ǵ�����ҵ�����������ϲ��ϰ�ߣ���˸����ݿ��ܻ��������飻�ر�����ͷ����Ҳ��չ����ͺ�����ҵ��������������������ˣ���Щǰ2�±����¾�Զ����4�µ����չ�˾������ֽ��ֵҵ���ģһ������С��

���������Է��ա����ס�

������Ϊ��Ӫ���յ���ҵ������ҵ������С�����������г�������ա�������ҵ���ķ��������ڼ�������Ϊ��������ϵͳ�Է��գ��й��ı���ҵ����һ����ģΪ�����������ʹ�ǺųƸ߶��г�����ƽ����̩��Ҳ�������ˡ�

��������2007��Ĵ�ţ�У�����2008�걣�ѹ�ģ��Ծ����2008���ϰ������ձ��Ѵﵽ5257��Ԫ��ͬ������103%����ʵ������Ŀǰ�й�����ҵ������ҵ���鷳��������ף����ڴ����ʽ�ӿ�룬��ţ�е������ڱ���ҵ������δ�ˣ������൱�����ʽ�Ͷ����Ȩ�棻�����Ĵ�����ʹ�ñ����ʽ�����������̶������2010�꿪ʼ�������ʽ�Ϊ�������������Ͷ����ծȨ�ƻ�Ϊ��������Ͷ�ʣ�ͬʱ������ծȯ���ڣ�2012�걣����������ӿ��������С�ABS�ȸ�����Ʒ�֡�������ڶ���ͼ����

����һ���棬�ʽ�ĸ�ծ�ɱ�������Ϊ�˸����ʽ�ɱ��Լ��ֿ�Ȩ�������������Ͷ��������ѹ��������Ͷ�������Բ���ڳ�����̶������Ʒ����һ���棬���ղ�Ʒһ������5���ڡ�����������3���ڲ�ƷΪ����2014������ҵ���������ڣ�2008���3���ڲ�Ʒ��2010�굽��ʱ����˾��ѡ��������3���ڲ�Ʒ�����ٶȵ��ڣ�ͬʱ����2009���5���ڲ�Ʒ�ڽ�����ӳ��֣���ԭ�ȵ��ʽ���������ڳ����ڡ��������Ե��ʲ����ˣ�����൱���ֹ�˾����ʵ������Ǯ�黹��ǰ�����ı��ѡ����ԣ�����������Į���������Է��գ���ʵ�ϣ����ϵͳ�����÷����ڽ����걬���Ļ�������й���ʱ�����Ǯ�ĵĻ�����ô����ҵ���������Զ����������ء�

������Ȼ�����걣��ҵ������������������Ĵ������ֽ��ֵҵ��ĸ������Ѿ��ȹ�����������ô�죿��ʵ�ϣ���ν�ĸ��ֽ��ֵҵ��ʵ���Ͼ�����3���5���ڲ�Ʒ��������֣���ʵ��1���ڹ黹�ġ����ĸ������ʲ�Ʒ����������Ϊ�����ֹ�˾�����������������Ԫ��������

���������Ҫ˵�����ǣ���������˵�ĸ��������ˮ�����Ҳ����������ҵ����ˮ����������������ǻ������Ƿ�����һ��������ʯ�ڡ�����������ͬ�й��ı���ҵ�dz�����ҵ�Ĺ۵㣬ֻ����������������һ��������¹�ʮ����ָ���£��ڷ����ϡ������ϸ�����ҵ�ɰ�ʹ�ñ���ҵ��Ϊһ���г������µĽ��ڷ���ҵ�����Ǽ����ʵ���Է��ɹ��ơ���ǿ�Գ�������Ϊ���ĵķ����ܣ������Ǵ���������Ʒ���£��ر��ǿ���ںϣ���ô���챣��ҵ������ܿ��ܳ�Ϊ��һ����չ�ĵ��ʯ����ˣ�����ҵ�Ĵ����һ���������������߹�ְ���й��˱��ʲ�������˾������ר����21���;��ñ���������ܿ�����ӭ����zhaoping@21cbh.com��(�༭ ��Ƽ)

������������ѻ��������

����˵�������а�