��������ʱ�㵽��ǰ��

��ع�˾��Ʊ����

�������

����7.5%�dz���Ǯ����

��������������������ͳ����ʾ�����ܹ���������۷ǽṹ���������Ʋ�Ʒ244ֻ���������ӽ�2�ɣ�ƽ��Ԥ��������5.16%�������½���0 .06���ٷֵ㡣�����·��۵Ķ������Ʋ�Ʒ��࣬��Ҳ��Ϊ����ƽ��Ԥ�������ʵ���Ҫԭ����9��30��֮ǰ����Ϊ�������ܷ��������Ķ������Ʋ�Ʒ���������ܻ��ȱ���8�ɣ����н���������һ�ұ��ܾ��Ƴ����31�����Ʋ�Ʒ������7���Ƕ������Ʋ�Ʒ��

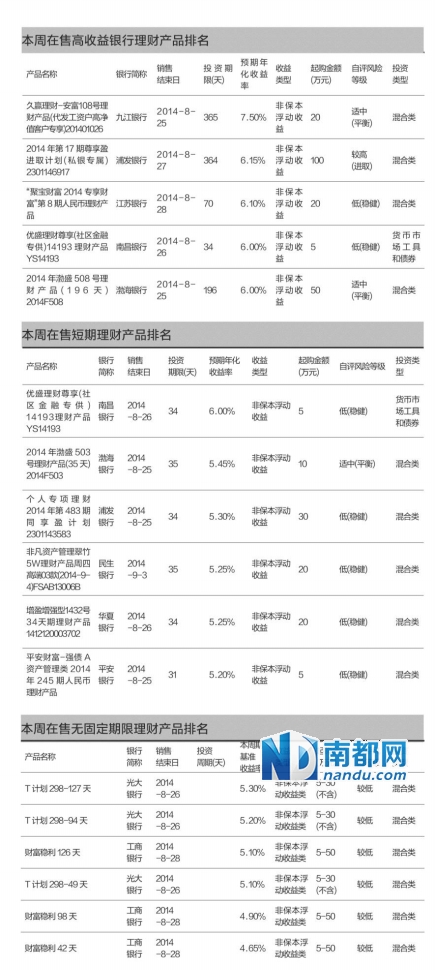

�����������������������ܾŽ����з��۵�һ����Ϊ����Ӯ����-����108�š�������Ϊһ����������Ʋ�Ʒ��Ԥ�������ʸߴ�7.5%��Զ���г�ͬ���Ʒ������������߷嵽��֮ǰ������˾������������Ʋ�Ʒ��ʵ����������������Ʒ������Ǯ�������϶�����ϸ�����˲�Ʒ��˵���飬������ȷ�������۶�������������ڸ����й�������¼(�������ʡ����𡢸��������ñ�����������н�긣��)�ĸ߾�ֵ�ͻ������⣬�ò�Ʒ���ر�涨�˵����ͻ���Ͷ������Ϊ100��Ԫ��

�������ʺ�

����������ѡ�ɷ�������

����������7.5%�������Ʒ��Ͷ���߲������1���¡�9��ĩ���������ʽ�����߷��ٶȵ������������Ʋ�Ʒ������Ҳ��ˮ�Ǵ��ߣ���ʱ�ɹ���ѡ�ĸ��������Ʋ�Ʒ��Χ��������ӡ�

����������Ǯ���Ƶ�ʱ�����ֻ��36�죡���������ǿ�Ͷ������̬���ڱ��ܴ��ģ�Ƴ������������Ʋ�Ʒ��ּ��Ϊ1���º�ġ���Ǯ��ս�������㹻����Դ���뷽����ס�ͻ����ʽ�

����֪��֪�˰�ս����������������ѡ36�������ڵĶ������Ʋ�Ʒ��Ȼ����Ѳ��ԣ���������ʮ�������40��ֻ���ڲ�Ʒ����ʵ���������ۡ��������϶����Ľ����ǣ�����ѡ�����ߵĹɷ������ж������Ʋ�Ʒ��ԭ�����������治�͡�����϶ࡢ��ĩ�׳����������Ʒ��

�������ܣ�40�����ڲ�Ʒƽ��Ԥ��������Ϊ5%����ߵ����ϲ����е�һ��34����������Ϊ6%�IJ�Ʒ�����ò�Ʒ�����ڸ��е������������ۣ����ϲ����н��ڹ������������㣬������û�з�֧�������������ΪͶ���߿��ǡ�������б��ܽ��������ȸ��������Ƴ��˶������Ʋ�Ʒ��������Ҳ����4.8%��

����������ͬҵ��ȣ��ɷ������ж������Ʋ�Ʒ��������������е����࣬���������Ҫ���Ը߳�һ�ء����ܣ�Ԥ�������ʸ���5%�Ķ������Ʋ�Ʒ����Ϊ�ɷ��������������������ַ������ġ����̡�ƽ���ȹɷ������о��Ƴ��˶���Ʒ��Ӧ��˵�⼸�����еĶ������Ʋ�Ʒ֮�䲢��̫����

�����ص����ܵIJ��ԣ���Ȼ��Ϊ1���º���������ô��ǰ���ʽ�ŵ�һ�Ҹ��п����Ƴ������������Ʋ�Ʒ�����У�˳������ƾ����������ѣ����µ绰��ռ�ý�ˮ¥̨���Ȼ����������ǵ�ѡ���������ɷ������й����ij����������Ʋ�Ʒ�ķ���Ƶ�ʣ��϶������飬Ӧ���ȿ������н�С��ģ������������ƽ�����������ϸ����Ƽ����������о������ֹ���������6.5%���ϵij����������Ʋ�Ʒ��

�������ע

�������С��»��������ڻ�

������һ������������з��еĴ�ͳ�ǽṹ���������Ʋ�Ʒ�������������Ϊ���������г���֮�����ġ����㡱����������Ʋ�Ʒ������ʵ��δ��ˮ���෴����Щ�����Ѿ��ձ齫�ص�ת�Ƶ��߱��Զ���Ͷ�ʹ��ܵ��������Ʋ�Ʒ�ϡ�������Ϊ�������ܸ����·��۵�����ȷͶ�����ķǽṹ����������Ʋ�Ʒ��46���73����2��Ҿ����˷��۵�����Ͷ������ƣ������Ʒ��Ԥ�������ʷֱ�ֻ��4%��4.1%��

�������ͬʱ�����б��ܷ��۵ġ��Ƹ�������ϵ�����Ʋ�Ʒ������42�졢63�졢98�졢126�졢147�졢350���6�ͬͶ�����IJ�Ʒ��ÿ����Ʒ��˵�����о���ʾ���Զ���Ͷ�ʹ��ܡ�һ�������Զ���Ͷ�ʹ��ܣ�����һ��Ͷ�����ڽ����ͻ��ı���ȫ���Զ�������һͶ�����ڣ�����������潫�Էֺ���ʽ���䵽�ͻ��˻���ֵ��ע����ǣ��ͻ���������ѡ���Զ���Ͷ�ʵ�����������1-10�ڼ������ڡ�һ��ѡ�������ڣ���ͻ�������ÿ��Ͷ�����ڽ������Զ�������һͶ�����ڣ�����ѭ����ֱ���ͻ��������Զ���Ͷ���������˳���

�������⣬��ϵ�в�Ʒû����ȷ����Ԥ�ڵ������ʻ�������˵��������ʾ���ڹ��������ڼ䣬������Ʒҵ����������ѡ�����Զ���Ͷ�ʵĿͻ���Ͷ�ʵĶ��Ͷ�����ڿ��ܶ�Ӧ��ͬ��ҵ������

������Ϊ�����г������ڵĹ����Բ�Ʒ������ǽṹ�����Ʋ�Ʒ��ʵ�Ͼ��Ǵ�������������з�ת������Ʒ�����˷���ͻ��⣬�����ijɱ�Ҳ������͡�

������д���϶����� �����

����������Դ�����������������й��������������������

����˵�������а�