��

��ع�˾��Ʊ����

������ͨ���������о����ĸ��о�Ա���ı���Ϊ��2014���ϰ�����ҵ�����ʲ����������»���Ԥ���°�����ҵ�������ά��С��˫���Ĺ���������֣��ܾ�������Ӱ�������ʵ�徭�÷����Խ��Dz����������������岿�֣�����ҵ����Ҳ�������Ӵ�Բ�������úͺ��������ȣ���ĩ���������ʿ���С��������1.14-1.19%�����䡣

�������ǻ�ͨѶ��������������ݣ�9�����в���ȫ��

��������9����¶2014���б������У���������(600015.SH)��ƽ������(000001.SZ)���ַ�����(600000.SH)���й�����(601988.SH/03988.HK)���ϰ��꾻����ͬ�����ٷֱ�18.77%��33.74%��16.87%��11.15%����ͨ����(601328.SH/03328.HK)����������(002142.SZ)���Ͼ�����(601009.SH)��ũҵ����(601288.SH/01288.HK)����������(601169.SH)���ϰ��꾻����ͬ�����ٷֱ�Ϊ5.59%��18.35%��19.26%��12.65%��13.41%�����±���Ϊ9�����й��б��������٣�

�������ǻ�ͨѶ����������¶���걨��9���������ݣ�����¶�б��������о����ֲ�����������������в��������ܶ�858.6��Ԫ��������ĩ����125.89��Ԫ������������1.02%��������ĩ����0.06���ٷֵ㣻�������в����������83.08��Ԫ��������ĩ����8.65��Ԫ������������0.93%��������ĩ����0.03���ٷֵ㣻�ַ����в�������Ϊ176.32��Ԫ����2013���������45.71��Ԫ������������Ϊ0.93%�����������0.19���ٷֵ㣻ƽ�����в����������86.68��Ԫ�����������14.95%��������0.92%�����������0.03���ٷֵ㡣�Ͼ����в����������14.98�ڣ����������1.90�ڣ�������0.93%�����������0.04���ٷֵ㡣

|

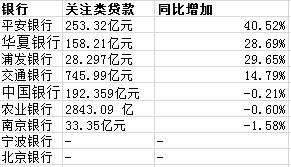

�����������棬������Ҫ��ע���������ʣ���Ӧע�����б����Ĺ�ע�����б���ʾ�������й�ע�������ڴ���������������й�ע�����158.21��Ԫ��ͬ������28.69%��ƽ�����й�ע�����253.32��Ԫ��������ĩ����40.52%���ַ����й�ע�����28.297��Ԫ��ͬ������29.65%������������࣬��ע�����192.359��Ԫ����ȥ��ĩ�½�0.21%��

|

����ͬʱ���������ڼ��ٱ�¶�������ʲ���ֵ���������п�����Ǩ������ʧ������ʽ�2012��201313�����3����26%���ʲ���ֵ��300��Ԫ����Ҫ�Ǵ�����ʧ����ͬ�ȷ���������ȫͳ�ƣ��ʲ���ֵͬ�ȷ����Ļ����ַ���ƽ����117��Ԫ��56��Ԫ��ͬ�ȴ���157%��117%�������¹�����ũ���ʲ���ֵ289��Ԫ��ͬ������Լ4�ɡ�����Ϊ�й����д����弶����Ǩ���ʣ�ժ�������б���

�����������й����У�δ�������IJ�����������Զ������¶�����ݣ�����ҵ�ʲ������ѳ�����õĹյ�

�����й������ϰ��겻���������859�ڣ���������126�ڣ������ʴﵽ1.02%�����0.06%������������217%��������Ϊ�����ڷ��ճ��ڣ����и����㹻�����ӣ���ֱ�¶�˲������������㲦�����й������������������803.2��Ԫ���Դ˼��㵥���ڶ��������������������55.4��Ԫ�������ž��������IJ�ȷ�������ӣ�δ�����������Դ��ڼ���������ѹ����

�������и��г��Ž�����ʾ��������������˫�������ʲ������Դ������ռ䣬���������ʵ���ҵ�ڲ���������ƽ��ֵ1.08%�������������������Ҫ�������غ����������졢��������ͨ����ҵ�������������ҵ���ձ���Ҫ��Ե����⣬�°����Ŵ�����ѹ��������δ���������߷��տͻ����Լ���ǿ�Է��ز�����������ƽ̨�������Խ��Ͳ������

�����й������ڰ��걨�ƣ������ʲ���ֵ��ʧ277.82��Ԫ��ͬ������136.40��Ԫ������96.45%�����У����Ŵ����ֵ��ʧ275.02��Ԫ��ͬ������136.19��Ԫ������98.10%���Ŵ��ɱ�Ϊ0.69%��ͬ�����0.30���ٷֵ㡣

��������֤ȯ���о����������Ϊ���й����в�����ά��С���º�����̬�ơ����ӻ��ϰ����ģ�ߴ�93.6��Ԫ������2013��ȫ���91��Ԫ���IJ����������ϰ���IJ����������ʸߴ�0.58%��Զ����2013��ȫ���0.25%����ʾ��2014���ϰ���ʵ���ʲ���������»���

��������֤ȯ�о�Ա�����������µ��о��۵��гƣ��й����ж����ȼ��ſھ�������������һ��������6.9%��������1.02%������һ��������3bp����ע���1���ӻغ�����������ë������67bps�������ʽ�����1.12%��2���б���¶��6��ĩ�й��ڵز�����1.27%����13�������11bps����ǰ��¶���й��ڵز����ʻ��������ȶ��������ϰ�����ּ�������֮�ƣ�3��6��ĩ90�������ڴ�����������43%����һ����������¶ҵ���Ĺɷ��������൱��4�������ϰ������óɱ���69bps���������������ڶ����ȼ����»���217%���ϴ�IJ������Ȳ�δ����ȫ�ֲ�������������Բ�����������ʴ��

�����������б���ʾ�����ʲ�����״��������¶ҵ���Ĺɷ����������ƣ��������������ú���¶���ʲ�����״����Ϊ�ºͣ�����ʵδ�������IJ�����������Զ������¶�����ݣ��������������ڴ���ҲԤʾ�Ž���֮�����Գ��������ʲ�������õĹյ㡣��������ͬʱ�ơ�

����ũҵ���У�������1.23%�ݾ���ҵ֮��

����ũ��2014����걨��ʾ��������ĩ��ũ�в����������974.73��Ԫ��������ĩ����96.92��Ԫ������������1.24%��������ĩ����0.02���ٷֵ㣬1.24%�IJ������ݾ�����¶�б������й���λ��

�������걨��ʾ������2014��6��30�գ�ũ�в�����������½��϶��������ҵΪ�������������ֱ��½�14.40��Ԫ��11.31��Ԫ��������ҵ������������ҵ����������ϴֱ������ĩ����60.34��Ԫ��53.66��Ԫ��ũ�з��չ��������ܾ��������¶�����ʲ����������������Ҫ���Ƿ��˴��������»����ԣ����˴��������������١��ӹ�˾��ز�����Լ4300��Ԫ��ռ�ݴ������Ϊ19.4%������0.33%������ס�������ܶ�1.45����Ԫ��ռ�������Ϊ12.2%��������������Ϊ96.4%��ũ�з��ز�����IJ����ʲ�����Ҫ�����ڽ���������ó��ҵ��صķ�����������һ���߳��еķ����������ⲻ�������߳��з����й�����������������ڿɿط�Χ�ڡ�

�����������ϰ��꣬ũ�к�����������69��Ԫ(2013��ȫ�������������97.8��Ԫ)��������۲�������83��Ԫ��������(�����ϰ��겦��������346.1%��ȥ��Ϊ367.6%)�����Կ��Գ��Ӧ�Բ�������˫�����⡣�������ͬʱָ����

����ũ���г����Ʊ�ʾ��ũ�еķ��ز�����ռȫ�д���ı��أ���ͬҵ�д��ڽϵ�ˮƽ����֮��������Լռ�������Ѵ����95%�����ԣ�������ԣ�ũ�еķ��ز�����������Ϊ�ȶ��ɿء�

������ũҵ���еIJ��������ٶ��������������ʲ�����ѹ��Ӧ��С��ͬҵ���ϰ�����¶�IJ�����1.24%����������3bps������ӻغ���ת��֮��6��ĩ������Ϊ1.36%�������Ȳ���������Ϊ78bps����һ����34bps��ˮƽ��������ߡ�����Ƚϣ�ũ�����ٵ��ʲ�����ѹ��Ӧ��С��ͬҵ����Ϊ��1��6��ĩ���������ʴ�346%������Զ�������кͽ��У���ɷ����������Ҳ�������ţ�2������90�������ڴ������ٽϿ죨���������43%��������ע��������ٷdz��ͣ������������3%���Ҳ���/90�����������Լ���ע/90���������ڵ�ָ����г�ֿռ䡣���о�Ա������ָ����

�������йɲ�����������������˼��ز���Ӱ��

����Ԯ������֤ȯ����ʦchengxinyu�۵�ƣ��г����й��������ĵ��Ǿ����ʲ����������ڵ����ƺ����ԣ���Ԥ�ڲ���������δ���������Ȼ�������������ͬʱ��ȯ������ҵ����ʦ�ƣ���������ѹ�������в���������ܲ�����������Ŀǰ�Դ�����Խ���������һζ�����Ŵ�Ͷ������Ԥ���°����Ŵ�Ͷ��������ϰ���͡�

�����ݱ��������ڲ����ʲ�����ѹ���������������г���ϧ�������������7�·ݣ�ȫ�����ڻ����������������Ϊ3852�ڣ�ԶԶ�����г�7000���ڵ�Ԥ�ڣ�ҲԶ���ڽ�����ͬ�ڱ��֡�ͬʱ��������ʾ���Ĵ���8�½���17����������Ͷ�Ź�ģ��560��Ԫ��ij���д�����ʿҲ��,������з����Խϴ����ж���С��ҵ������ھ����������������겻����ð���IJ����ʲ�����ʹ������ǿ����ֶΡ��ڴ�����£���������ҵָ����֧�ֹ�������ҵ���־߱���Ѻ�Ƚ��ͷ��մ�ʩ�����ҵ��֮���٣���ˣ�ϧ���������������

����������ǰ�����ĵ��б���Ҳ��ʾ�����ڲ������ٱ�¶,�����Ŵ�Ͷ�źͽṹ���ȿ��Ƿ�������,��Ŀǰ����,����Ͷ�Ž���������ƻ������Ǻ�,�ɷ�������ϧ���������ԡ�

�����������ڻ��˷���Ԥ���������й�����ҵ���ȿֺ��ʱ���8�³������������200��Ԫ��Ϣ�μ��ʱ�ծȯ���У�����Ϊ15�ꣻũ�������300��Ԫ��Ϣ�����ʱ�ծȯ�б꣬����Ϊ10�ꡣ���⣬ũ�мƻ����в�����8�ڹ����ȹɣ��O������800��Ԫ������ʽ𣬽��ո÷��з����ѻ��й������������

�������壺����/�ξ��T ��У������/�׳�

������������ѻ��������

����˵�������а�