��ع�˾��Ʊ����

����������������ҵ������������Ҳ���桰���ǡ�����2014���б���Ҳ�ܷ��ָ��������ġ�ƿ�������ڡ������й�����(601628.SH/02628.HK)��������ή�����»����գ�601336.SH/01336.HK���˱��ʸ����й�ƽ��(601318.SH/02318.HK)��������̧ͷ���й�̫��(601601.SH/02601.HK)����ҵ��Ǯ�ȡ�

����**��ҵ���ֵ�����ټ���ת���Ե��**

������ҵ���ֵ�����ۣ�����������������һ����ԣ����������ı�����ֵ��Ҫ�����������������ָ��ƽ����ѣ�60.8����������Ѿ��ӽ����ٵ�64���ˡ��б���ʾ�й�ƽ������������10.7%���й�̫������6.7%���»����ռ�����8.3%���й����ټ�����6.4%��

���������ָ������������û�л�ů�����������ְҵû������������Զ��ԣ��й�ƽ��������������������δ���������Ļ������������ԡ�

�����ɴˣ�����ҵ���ֵ�������������й�̫���������Ϊ22.9%���»��������Ϊ19.2%���й�ƽ��Ϊ16.6%���й����ٵ��Ϊ6.9%��

����������й�����ȥ��ͬ����ҵ���ֵ����0.76%���й����ٽ�����ҵ���ֵ���Եõ����ơ����������й�������ҵ���ֵ�������������µ�����������Ʒ����������������ȴ����ή�����й������ڲ�Ʒ�ṹ����߳����ڽɱ��ѵı������������������ϼ�ʮ�������������ڽ�����ռ�����ڽɱ��ѵı��طֱ�ﵽ95.78%��57.1%��ͬ�����17��8.27���ٷֵ㡣

������������֤ȯָ������˾�ϰ�������µ�������Ҫ�������ֽ��ֵ��Ʒ���Ѹ��ʹ�ͳ�ա��ؼ��յȲ�Ʒ�ƶ����������������ή����������ĩ��65.3 �����½���64.0 ���ˡ����10�깫˾Ӫ��Ա���������������ϻ����Ŷӹ�����������ѵ����Ƿȱ�����������ģ��2005��ˮƽ��

���������й�ƽ�����������10%�������ٶȣ��Լ��й������ǻ���ǰ�Ĵ����������������������ʧȥ����ͷ����λֻ��ʱ������⡣

����**�б����ѣ��»���Դ�����������Ѷ�**

�����»����ս���1��6���ڼ��ۼ�ԭ���ձ�������ԼΪ666.68��Ԫ����ң����ȥ��ͬ��513.44��Ԫ����������30%���������Ĵ����������о��ס�ͬʱ�����ϰ��꾻����������7�ɣ�λ���Ĵ�����֮�ס�

�����ڸ���������ҵ�������»�����Ҳ�����ֹۡ��б���ʾ���»����մ�����Ϊ17.6���ˣ���2013����ĩ��20.1����������12.4%����ȥ��ͬ�ڵ�19.2���˼�����8.3%��

������Ȼ���ڴ������¾����ѣ��»������б��dz����ۡ��»�����˰ٷ�57%����3700Ԫ����5832Ԫ���й�̫����4700Ԫ����5656Ԫ�������˽�20%����ƽ�����˾�8100���в��ٵIJ�ࡣҲ����˵��̫���IJ��ܻ�����ߵĿռ䣬��Ӧ�û���һ�����룬�Ͼ�ƽ�����ۺϽ��ں���ѵ����������Ȼҵ�����ȡ�

��������֤ȯ�о�������ʾ���»����ս����ϰ��꼨�������IJ���������Ҫ������˾�ĸ��ֽ��ֵ��Ʒ���ؼ������������Ų�Ʒ���� ���Ա�Ч�õݼ���Ӫ��Ա���ܿ�����֮���䣬������ֵ�������Ա��ϡ�

�������⣬���»����ո�����˱���Ҳ�ܿ��������ǣ�2014���ϰ����˱���Ϊ186.88��Ԫ����ȥ��ͬ������40.9%�������˱��ʶ��ԣ��ߴ�3.8%���˱��ʳ������й����ٺ��й�̫��3.3%�����ܺ��ߵ�5%������1.2���ٷֵ㡣���˱��ʷ��棬�й�ƽ��ά���˷dz��͵�ˮƽ����Ϊ0.7%��

���������˱���Ϊ����˸����»����չ��������ʾ����Ҫ�����������г�����������Ӱ�죬�����˱������ӡ����й����ٹ��������ʾ���������Ʋ�Ʒ�ij����

����**����������ƽ����ҵ�����������ȵ�λ**

�������Ĵ������У��й�ƽ����������ҵ���ֵ���ں���ֵ���˱��ʣ������ڳ������������ʵȸ���ָ�������������������ƿ������С�����������ϰ��������������������Ѿ�����������ֵ���»���ͬʱҲɥʧ����ҵ���ֵ��������ͬ�еĵ�λ��

�����й�ƽ���б���ʾ����ֹ�ϰ������������ܱ���104.27��Ԫ��������ͬ�ڵ�66.88��Ԫͬ������56%�����������ľ���ʹ�й�ƽ����ҵ���ֵ������Ϊ16.6%�������й�̫�����»����ա��й�̫��2013���걨��ʾ����ҵ���ֵ������Ϊ6.2%����ȥ��ͬ���»�������ҵ���ֵ������������

������Ͷ����Ϊ���й�ƽ������Ժ�Ӵ������������ؽ�����ҵ���ֵ��������������ҵ���ֵ�����ǹ�ֵ�Ĺؼ��㣬ƽ������ҵ���ֵ������Խ��ƽӹ����ҪͶ��ƽ����Ͷ����ȥ����˼��������ƽ�����������Ѿ���������ӯ�������ʲ���ֵ�����½�0.5���ٷֵ㣬�ȱ�����ҵ��Խ��Ҳ���˶�����Щ���ĺͻ��ɡ�

����**����������̫������ҵ��Ǯ**

�����й�̫���б���ʾ�������ۺϳɱ���99.5%����������ʵ���Ը��ơ���˾�ϰ�����ձ���481.7��Ԫ��ͬ������13.7%���ۺϳɱ���99.5%��ͬ��������1.9���ٷֵ㡣���г����ۺϳɱ��ʴﵽ100%��ͬ������0.2���ٷֵ㣻�dz����ۺϳɱ���Ϊ97.5%��ͬ������9.6���ٷֵ㡣

��������֤ȯ�о������ʾ��Ԥ���°����й�̫���ۺϳɱ�����Ȼ����ʵ���Եĸ��ơ������й�̫������ҵ���ۺϳɱ�����Ȼ����ȷ���˽��ڵ����ʹ�㡱��

�����й�̫����ʾ��������Ҳ��ʶ������ӳ��˾ӯ�������ĺ���ָ��δ�и��ƣ��ۺϳɱ���ͬ������1.9���ٷֵ㣬��99.5%����һ�������ǽ����ݲ����г���չ�����ı仯������������ڵı������ڣ��ƽ����ƺͻ��Ƶĸĸ����������վ�ϸ���������ӿ�dz���ҵ��չ���Ż�ҵ��ṹ������Ӫ�˼�Լ������ˮƽ����

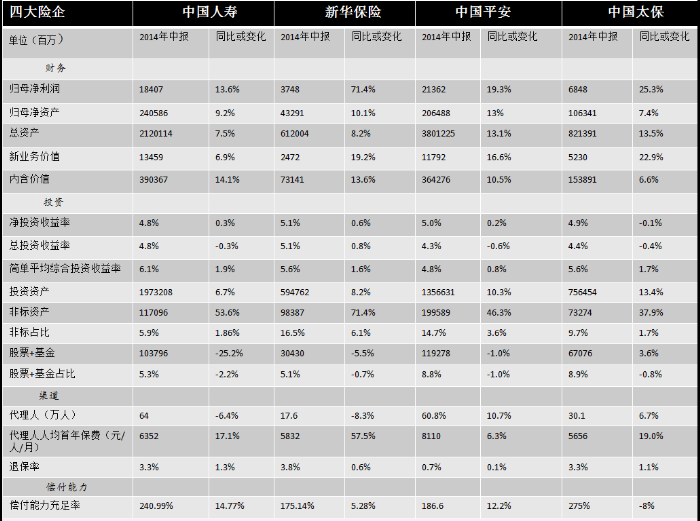

������ͼ���������Ĵ��������ָ��ĶԱȣ����ǻ�ͨѶ������б�������

|

���壺������/������ ��У���׳�

������������ѻ��������

����˵�������а�