���������г����ԣ��й�������ũ���С�����������н�����ͬͶ�Ż������ҵĶ��ڷdz�����������������������SLF�����ܹ�ģ�����5000��Ԫ��Ч������ȫ�潵0.5���ٷֵ㡣

�����й����в�δ��ʽȷ���������ԣ�������ʢ���й���۾���ѧ��������Ϊ�������Ŀ��ɾٴ����ʢ��Ԥ��һ�¡���ǰ��ʢԤ�ƣ� 1���ھ��û���������»���ͨ�ͻ���������£�����������ɣ�2��������ȫ�潵�뽵Ϣ����Ϊ���ǻᱻ��Ϊ���������Ĵ̼���

��������ָ������˵ÿ��ƽ��1000��Ԫ��SLF�ų�������ȫ�潵���������Ľ�Ӱ��������Ϊ��Ч���dz����ġ���ʢԤ���й��Ļ��һ������ºͿ��ɣ����ṩ�������������һ��֧�֡�

�������˻������ߣ���ʢԤ���������������Ҳ���ܸ��ϡ���������ڼ�ǿ��ʵ����Ԥ��֧�������������Լ��ٶ���׳�����֧��Ŀ������������⣬�й�����Ҳ���������뼰�ط�����ʩѹ��Ҫ��ά��Ͷ��������ͷ������ʢ��δ�����κγ�̨������ʩ�ļ���

�������ǵ���Ը�Ϊƣ�������ݣ��й�������չʾ�˷ſ����ߵ���Ը����ʢԤ�ƣ�������й������ᷴ�����ڰ����з����ڵ�GDP���㷨������������Ӱ��İ����£������ܴﵽGDP����7.5%�Ĺٷ�Ŀ�ꡣ

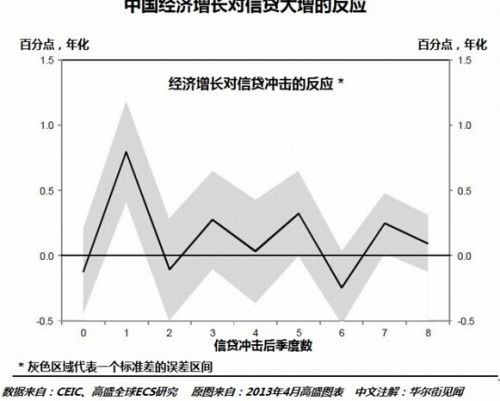

�������ջ����ּ��������ᵽ����������ʧ����8�����ݹ������г��ִ�����Ϣ���ĺ�������ʵ�ϣ��й����öԴ�ͳ�Ļ��ҿ��ɴ̼��Ѿ����������ˡ�����������һ�����ǰ��ʢ��չʾ������ͼ����

������ͼ��ʾ�����껯�ٷֱ�������ע���Ŵ��Ծ����������ƶ�����δ�ܳ������Ŵ��̼��Ź�һ������Ӱ������Լ�С��

��������˽�˲Ƹ�������˾Evergreen GaveKal���������Ҳ��ͬ���֡��Ŵ��������ʧЧ�Ĺ۵㡣Evergreen GaveKal��Ϊ��8�¾����������ֵ��й���������ƣ��Դ�ڣ�ʼ��5�º�6�µ��Ŵ������̼�δ�ܳ����������á�

����˵�������а�