| |

��Ӱ����/������ ��ͼ/���ݿ� |

�������й����족������ת�ͣ����Ͷ��ܼ�������������ת�䣬������˹��ڵĹ�ҵ�������г���

����������ʾ���й��Ѿ���Ϊȫ����ҵ���������Ĺ��ҡ����������й��Ӵ������ҵ������ȣ��й���ҵ����������ˮƽ��Ȼ�ܵ͡��ݹ��ʻ���������

��ع�˾��Ʊ����

���������˽��ǵ��ǣ���Ȼ���ڹ�ҵ�����˹�Ӧ�̲��٣����ֵ��г��ݶ����ɹ�����ҵռ�ݡ��й�������������ҵӦ��ΰ��ջ����أ�

��������ҵ99%�����˹�

����λ�����ڵĵ��������������װؿƼ����Ѿ����������˵���ͷ�����ҳ�Ϊ�����Ĵ����ߡ�

�������װؿƼ����ܾ�������ΰ���ܣ��װ�2011������75̨�����ˣ�ͨ�������˼���ƽ̨��ʵʩ��Ʒ��ơ����ϡ��������顢�Ų��Ż��ȱ���˾Ա����2011���3200�˼���2012���1100�ˡ�

������Ϊͬ���е�һ�������з���Ĺ�˾���װؿƼ�������Ͷ�����ʡ�����ɱ�8000��Ԫ��

���������������ڵĻ��ݣ����ص��������̻�����Ҳ�����ϡ��˻����ˡ�������ý���������˾���ܾ���������˵����������ϵͳ1200���ˣ������������й��ѡ��ù�����ʧ�����⡣

����90��ľ�ҵ�˿��½����ڵز�ҵ���𡢵�����ҵ��չ��ʹ�й�Խ��Խ�ѣ������й��ɱ��Ѵﵽ370Ԫ/�˴Σ�����90��ľ�ҵ�۷����ܴ�ı䣬��������Ψһ�����ɲ�����ѡ��һ�������ҵƽ������ʧ��Լ16%��ҹ�ࡢվ����ҵ�ĸ�λ��ʧ�ʸ��ߣ�����90��Ա���ѹ���������Ч���½�����ˣ�������ý��2008�������ר�ŵ���ҵ�����ƽ��Զ������ģ������������������ƽ̨�Ȳ�Ʒ��

�������������ид���˵���������˼۸�������½����������ƹ㡣������ΰ�Ƚ��ֹۣ���Ԥ�⣬���Ź�ҵ�����˾���ÿ���½�4%���Լ��Ͷ����ɱ���������2004����2013�꣬��Ա��������Ƿ�15%����ʹ�������Զ���Ͷ�ʻر��ڣ�Ͷ��ɱ�/�����棩���½����ƣ�2010��Ҫ6�꣬Ԥ��2015�����̵�2.4�����ҡ�

�����ݡ�����ѧ�ˡ���־�ı�����2013���й��г������۹�ҵ������36500̨���й��Ѿ������ձ�����Ϊ�깺��ҵ�������������Ĺ��ң���������ҵ�������ڸ�������ʹ�ñ��ڹ����Ļ����ˡ���

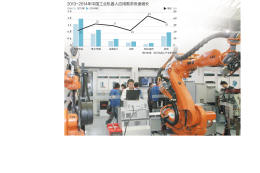

�����߹��������о������³���С����һ�ƾ��ձ�������¶������ǰ���������ڻ����˵������������ָ���������2014��1~9�£����ڹ�ҵ����������3.36��̨��ͬ������32.5%��Ԥ�ƽ��꽫�ﵽ4.5��̨��

������ʹ��ˣ����ڻ������г��Ŀռ���Ȼ����С��Ԥ�⣬�й�2015����������װ��ҵ��ֵ10000��Ԫ��δ����������������2020�꽫��30000��Ԫ��

������Ϊʲô�й�����ҵ����99.42%�Ĺ������ܱ��������������ʱ���δ�����������й������˲�ҵ�������³������ɻ������Զ����ɷ�����˾���ܲ�������˼�����ʵ���

������С��ҵ������Ҳ�ǽ��

������������Ϊ��Ŀǰ�Ͷ���ҵ�ĸ߶�Ӧ�ã����й���ҵ�������г���չ�ġ�ƿ������

����������˵����ԡ�����ҵ�Ĵ�ĥ�⣬������Ҫ���������ˮ�����������ӳ̶�Զ������ͨ�ĺ��ӻ����ˣ����ͬʱ�������ҵԭ����������ʽ�dz�����г��ռ�dz����Լ۸������У����ì����ν���أ�

�������ݹ���Ժ�о��������ΰ�С��Ҳ��ͬ�С��������У�����Ϊ�����ǵ�����չ���������ٵ����⣬��Ҫ������С��ҵ��

������С��˵���齭�������Ͷ��ܼ�����ҵ�������û����˼�����ʵ�����˻������˻���������ǿ�ң������̡�ƽ���족�ĵͳɱ�����ģʽ�����Ͷ�����Ը�Ƚ�����Ŀǰ���ѳ�����һ���ɹ�ת����������ҵ����������������138̨�����˹��������㲿�����������ߡ�

��������������С����ҵ��ǿ�ҵ����������ٺܶ����ѡ�����С������˵���Ӵ�ͳ������ģʽ���ִ�������ģʽת����������Զ��������������˹���ҵ�ġ���������ߡ����������˻������Զ��������ĸ����ԣ������������Ͷ�ʳɱ���

��������ҵͨ��Ҫ���Զ����豸����Ĺ��˳ɱ��ܹ���2~3�����ջأ�ʵ���Զ��������ߺ��豸������һ����5~8�꣬���߸���������С������˵����������Ҫ�����µ��������Ӧ���Ƶķ�չ��

��������ΰ�����װصľ���ʱ��Ϊ�����������壨ʹ�û�������Ϊ������Զ��������ߣ�Ͷ��ijɱ�����Ӧ���ǡ��������Զ���Ͷ��+��ͳ��ҵƽ̨�������ǡ������˱���+�ܱ�����-ԭ��ҵƽ̨Ͷ�롱��������˵��ij��Դ������������������ܣ��������壬ԭ�ƻ�20�׳����ʹ�Ͷ��4��Ԫ�����ڻ������Զ�������8�����Թ���̨Ͷ��ɱ���0.6��Ԫ����ʡͶ��ɱ�3.4��Ԫ��

������С��ҵ���������⣬Ҳ�ǽ���������ܵĸ��ܾ���������Ϊ��������ҵ�����˵�ͻ�ƿ��Ǿ����ͻ����ˡ�������ҵ�о���Ҫ��dz��ߵĻ����ˣ�������ҵ�����ڲ������������ҵ������

������������ҵӦ���ؿ���Ӧ��������ҵ����һ������ҵ�����ӹ��������ϡ��մɡ�ʳƷ��ҽҩ�ȣ��ľ����ͻ����ˣ���崲��ע�ܻ���ר�������ϻ�е�֡����Ӳ�Ʒװ�䣨���ݶ����㽺�������ˡ���ĥ������ˡ��������˵ȡ�������˵�������ࡢ�ۡ�Σ�ա��ظ������Ĺ����û����˸ɣ���

����������Ϊ������������ҵ�����˵��ص�������ת���ؽڣ��������ù���Ԫ����ֻרע��һ���£���˳ɱ��͡�Ч�ʸߡ����ơ�

����������̹�ԣ���ҵ�����ˡ���е���Ǹ���ֵ��͵Ļ����ˣ����DZ�����ҵ�������������й�����ҵת����������Ҫ������С����ָ����һ���й�������������ҵ�ܹ�����Щ��ͳ��ҵ�Ļ���������ʵ��ͻ�ƣ�������ƹ㵽ӡ�ȵ��������˵Ĺ�ҵ���ң���ʱ�й��Ļ�������ҵҲ���Գ�Ϊ�����˾��

������Ҫ������ҵ����·

�����й��������г�������ͻȻ�������������п����������ڱ��������壿��Ϊ�г���չ̫�죬�ѹ���ľ�ͷȫ�����������ˣ�����������ҵ�����ɳ���ʱ�����ˡ�������Ϊ���й���ȫ�����������г�������������ҵȴû���������𣬻�������ҵҪ�����ص�����ҵ�ĸ��ޡ�

�����ݹ��ʻ��������ϻ�ͳ�ƣ�2013��������ҵ���й����۹�ҵ��������������27000̨������������20%�����й������˲�ҵ����ͳ�ƣ�2013�������ҵ���й����۹�ҵ��������������9500̨����2012������65.5%��

���������ݺ��ӵ��ǣ��й���������ҵ��Ҫռ�ݵͶ��г�������ֵ�ϵ͡�������������˵��ǧ��Ҫ����߶˲�ҵ�ĵͶ˻����ڻ���������߶���ҵ��ֻ�����ӹ������岻��������������ҵӦ������ս�Թ滮����

����Ŀǰ�����ʱ��г����������������������ߵ��ƶ��£����ڻ�������ҵ�������£�ȫ������30��������˲�ҵ��A���г�����40��һ����˸�������й�˾��һЩ��ҵʲô���������ӻ����˱��塢�㲿����ϵͳ���ɷ�������С�ɽ��飬��Կ����ͷ�ľ�����������ҵ������һ��ϸ����������ȥ����

�����ݸ߹������˲�ҵ�о�����ͳ�ƣ�����2014��9�£��й������������ҵ����428�ң����н���1~3��������175�ҡ���428�һ�������ҵ�У�88%��ϵͳ�����̣��������㶫����117�ң�ռ27%������㽭�����պ��Ϻ���ҵ�������������ǵ���ҵ�������������ǡ�

������С��˵���й��������㲿����ҵ����Ʒ���������죬�г����ܶȵͣ������˱�����ҵ��������С��δʵ��ӯ��������ҵ������ϵͳ�����̣���ʵ��ӯ��������ҵ��ģƫС���ն��û���ƫ������Ʒ�ƣ�Ҫ������ԣ��۸����С�

����������֮���һ�㹤ҵ�Ի��������������Ͽ죬Ԥ��2014��ʳƷ��ҽҩ��ҵ����45%�����ӡ�������ҵ����33%������������ҵ����31%������С��˵������Ҫ�����г���λ����

����ͬʱ��ͨ���������������ʺ�������������ˮƽ�����꣬�����ɷ�����˹����ʿ�Ƽ��봨����չ��ս�Ժ�����

�������й��ӵͶ������ϸ߶��������ڱ��С�����С��˵���й��������г��ѳ�Ϊȫ�ό�㣬ABB����ȹ��ʡ��Ĵ���塱��û�����й�վ�ȽŸ����������ϻ�û���ϣ����������������ҵ�ܴ�Ŀռ䣬���������㲿���ǹ��������˷�չ�Ļ����������ǹ��������˿��ٷ�չ�����;����ռ���г�����Ѿ������ԡ���

�������ߣ�����

������������ѻ��������

����˵�������а�