|

|

�������� ��־�� ���� ���ڱ���

����9��ĩ���Ϻ����ϲ�Ȩ�������Ĺҳ�һ�棺��������11.66�ڹɣ�ռ�ܹɱ���14.045%��������ת�ã����Ƽ۸�Ϊ40.02��Ԫ����ʼ��Ϊ9��29�ա�

����ʵ���ϣ����Ѿ��������������������еĴ�ɶ����ݽ��ڿعɼ�������˾���³ơ����ݽ�أ�ԭΪ���ݹ��ʿعɼ�������˾�����ڶ��ι���ת�ù������йɷݡ�

�������ݽ���ֳ��й�������63.99%�ɷݣ�Ϊ��һ��ɶ���2014��8����Ѯ�����ݽ�������Ϻ����ϲ�Ȩ����������ת�ù�������12.65%�ɷݡ�

�����Ա�����ת�ù��棬�ɷ�ת�ü۸��Ϊ40��Ԫ���ң���ת�ùɷݱ������12.65%�����14.045%���ݼ����㣬��һ�ι���ת�õ�ƽ��ÿ�ɵ��۴�ԼΪ3.81Ԫ�����ڶ���ԼΪ3.43Ԫ��

����21���;��ñ��������˽����ǰ5�£������й���ί��ǣͷΪ���������ټ�һ��ʡ����Ӫ��ҵ���ٿ��������й�Ȩת���ƽ�ᡣ�ڻ��ϣ�����ί��������ʱ�ᵽ�������ι������й�Ȩת���ƽ�ᣬ������һ�����ˣ������ݹ���ί�����������չ��������ƾ��ã��ٽ���Ӫ��ҵ�������ҵ������Ӯ�����ٷ�չ����

�������ڹ����ڼ��Ƿ��յ�Ͷ�������������߶�β�����ݽ�ض��³��������İ칫�绰��δ��������������з������ʾ����Ȩת��������������ͳ�����������顣

�����������ѽ�����

����8����Ѯ���Ϻ����ϲ�Ȩ������������ʾ����������12.65%�ɷ�ת���ܼ�Ϊ40.03��Ԫ����Ŀǰ��������ע���ʱ���83.02��Ԫ���㣬�ۺ�ƽ��ÿ��Լ3.81Ԫ��

���������ι��ݽ���ٴι����Ϻ����ϲ�Ȩ��������ת�ù������йɷݣ������ת�ü۸�ͬ��Ϊ40.02��Ԫ����ת�ñ����Ϊ����������11.66�ڹɣ�ռ�ܹɱ���14.045%�������ۺ�ƽ��ÿ�ɵ������3.432Ԫ��

�������ͬʱ���ڶ��ι��ƹ����У����ݽ��Ŀǰ�ijֹɱ�����δ�б仯������������������£����ݽ�������ȹ���ת�ù������йɷݣ��п����ǵ�һ��û�д�ɽ����������á�����������ҵһ��ʿ�Լ��߳ƣ��������ֽζ��ԣ�3.432Ԫ/�ɵĵ����ѽӽ����ߣ�����ת�����������÷����۲��õ��ڸü۸�

����������ʾ�����ݽ��Ҫ��ۿ�֧����ʽΪ��һ���Ը������ת�ñ����ҵְ����ת�ñ����ҵ������չ����Ȩת���漰��ծȯծ���õȷ��沢δ����Ҫ��

������ת���������������涨������ܹ���Ϊ11.66�ڹɣ���һ���÷���������3000��ɣ��ҹ涨�������÷���Ϊ������������ҵ���ˡ���

���������÷�Ϊ�����ڽ��ڻ���������Ҫ�������3������������ӯ������2����������Υ��Υ����Ϊ�����ڲ���������µ��ش����������÷�Ϊ�����ڷǽ��ڻ���������Ҫ�����3������������ӯ�������շ�����ʲ��ﵽȫ���ʲ���30%��Ȩ����Ͷ�����ԭ���ϲ���������ҵ���ʲ���50%����

�����Աȷ��֣����ι���ת�ù��棬���˽���8�¹����йɷ�ת�÷ݶ��12.65%������14.05%���Լ�ת���ܼ۴�40.03�ڱ�Ϊ40.02���⣬�����÷��������ż��ȷ���δ�����ġ�

����֪����ʿ��ʾ���������еĹ�Ȩת���ɵط�����ί��������Ϊ�˴�����г����Ĺ�Ȩ�ṹ���Ա����ʱ��г�����������������ǰ�ѿ�ʼ�ﱸ����֮·�����ζ��³�Ҧ������������ʾ������ϣ�����γɹ�����������Կعɡ�һ������ս��Ͷ���ߺ��ڶ����Ͷ���߹�ͬ��ɾ���Ĺ�Ȩ�ṹ����

����2010��ף��������ڴ������С����ô��ҵ���С�̨�帻���طֱ���פ������������ְ���飬��ʱһ�꣬���շ�ҵ������46.47��Ԫժ�ø���19.9%�Ĺ�Ȩ��

����Ȼ����2013��7�£����ô��ҵ���������ջ��չ���Ȩ��ҪԼ����ҵ������ϯִ�й�Richard Waugh��ʱ�ڽ���21���;��ñ������߲ɷ�ʱ��ʾ������������������¹�������������λ�ã����������Ƿ���Ҫһλս��Ͷ���ߣ���

���������������¼���δʹ��ָ���еĹ�������ͣ�����Ż���Ȩ�ṹ�ĽŲ������չ涨���ɷ�������Ҫ���У�������һ��Ȩ���ø���30%���Ҿ���ս��Ͷ���߲��ܳ������ң��ֹɱ������ܳ���25%����һ����Ͷ���ֹ߳ɱ������ܳ���20%��

�����״ζ��������Բ����Ľ�����գ�����ָ���еĹ������в�δͣ�����Ż���Ȩ�ṹ�ĽŲ������չ涨���ɷ�������Ҫ���У�������һ��Ȩ���ø���30%���Ҿ���ս��Ͷ���߲��ܳ������ң��ֹɱ������ܳ���25%����һ����Ͷ���ֹ߳ɱ������ܳ���20%��

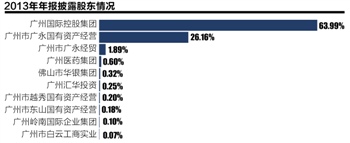

�����ݹ�������2013���걨��ʾ�����еĹ�Ȩ��Ҫ�����ڹ����й���ί���µ���ҵ���š����У����ݹ��ʿعɼ�������˾63.99%�������й��������ʲ���Ӫ����˾ 26.16%���ټ��Ϲ����й�����ó����˾�������������ع���ҵ��ռ��Ȩ�����ߴ�92.04%��

������һ���棬����˾�����涨����˾���걨IPOʱ���ɶ������������200�����¡����ݹ�������2013�걨��ʾ����˾�ɶ�����Ϊ12178�������з��˹ɹɶ�Ϊ977��������ɹɶ�1�������˹ɹɶ�11200����

����������Ȩ�ṹ�����ǹ������б���Խ���Ĺؿ���

�������������Ŵ����

������·�ʱ�������Ӫ��������֮�ʣ�Ϊ�ι������е�DZ���¹ɶ�ȴ��δ������һЩ��ҵ��ʿ��Ϊ��������еĽ������Ͳ�������йء�

����2001�꣬��ʱ����5��Ĺ������б����ų��صİ�����ǰ����46�ҹ��ݳ������ú����磬��ߵ�ʱ�����ʲ��ߴ�260����Ԫ��ռ��ʱ�ʲ��ܶ���90%��

�������ι������ж��³�Ҧ������Σ����������6�½�פ�������У��Խ�ȫ�ڲ������ƶ�Ϊͻ�ƿ�ȫ��չ��������4�ꡰ�ι����ˡ�ʽ�ĸ��������ȫ��Ա����2001����Ľ�4000��������2005��ĩ����2000�ˣ�������֧�еġ�һ���С���Ȩ�����Ϊ�Ը���֧������״������ͬ���նȵ��Ŵ�Ʒ�ֵ��������ԡ����ʽ��Ȩ����

����2005�꣬��������ʵ��Ť��Ϊӯ���������������Թ������С����顢���ʡ����С��ġ������ߡ��ƻ�����һ�����ʲ������Ȼ����ɣ����ڶ��������ʡ���ȴ��������

������Ȼ��������ƵƵ������λ�ܷ���ʿ����߱�ʾ���������е��Ŵ���߶�����������ijЩ�ľߡ����ԡ������н�Ȼ��ͬ��

��������ij����ó���Ÿ�����¶��2007��ǰ����������д������������ʱ�������м���ȫ�ǹ���ͻ�������ж�̫�ߣ��ܶ�ҵ��չ�ܼ��ָ�����Լ�������о�óί�쵼ǣͷ����֯���ؼ��Ҵ������������������̸����

�������˫���������Ŵ�����������������һ�꣬��������ҵ���������ֹͣ�����Ŵ������ٶ���ط�����ع顣�����˽���������д�ǰ��ҪΪ��Ͷ���š���Ͷ���š���ҩ���ŵȹ��ж�����ҵ�ṩ�Ŵ�֧�֡�

������ǰ�������˿�����2010�꿪�����ڵȵط��к������������߱����г�����ʶ�������Ļ��ϻ���ƫ���ء����������䲻����Զ����ͬ�е���Ҫԭ�ݹ��������걨��ʾ����2011��2012��2013��IJ��������ʽ�Ϊ0.03%��0.04%��0.03%��

������������ijλ��������Ա������߱�ʾ����������ԡ������Ŵ������ر��ϸ��������Ĺ涨�϶࣬�Կͻ����ż�Ҫ�����ͬҵ�߳����٣�����ij����˽��������Ʒ����Ҫ��"����ʵ���㲻������"����

����������Ŀǰ�������Ŵ��ͻ������Ա�����˵���Դ�����������ͻ������������������ȿ��ǣ���ǰ����ר��Ϊ������ҵ��λ��������ҵ�ڲ�Ա���Ƴ�4���ͥװ�ޡ����ѷ��ڡ��������ںͳ�λ���ڵĴ����Ʒ����ǰ������Ա��¶��

����Ӳ���������档�����������߶��������Ŵ��������̺涨��ȷ�ǵ�ס��DZ�ڵķ��գ����൲ס��һ���������пɵĿͻ����������е��Ŵ�ҵ���ر��Ǹ�����Ҫ�ҵ����������Ŀͻ�ʵ�����ס���

����������ʾ����������2011����2013��ȫ�д���ܶ�ֱ�Ϊ1656.1��Ԫ��2009.6��Ԫ��2519.9��Ԫ����ͬ����������ܶ����Ϊ725��Ԫ��826��Ԫ��959��Ԫ��ƽ��ͬ������ά����12%-14%��ˮƽ��

�������Ӵ������ҵ�������������2012���������21.9%�Ĵ���Ͷ����ˮ��������������ʩ����ҵ��19.1%�Ĵ���Ͷ��ͨ���䡢�ִ�������ҵ��12.0%�Ĵ���Ͷ�ز�ҵ��

�������ߣ���־�� ����

����˵�������а�