|

欧美股市大幅下跌,尤其是以原油暴跌为大宗商品蒙上阴影,严重拖累A股。昨日沪深两市双双低开,均已微跌报收。除上述利空外,受访人士认为,IP O排队大军扩容、本周两市11家公司的解禁股上市流通以及上市公司股东大规模减持套现等多重因素作用下,短期内A股将继续承压。

相关公司股票走势

“欧美股市近期的下跌受美联储货币政策不确定性,以及全球经济放缓风险增大引发的投资者避险情绪影响。此外,美股将进入三季报期,投资者对上市公司,特别对一些科技类公司业绩前景预期不太好,也是近期纳指走弱的原因。”香港一家私募公司负责人亦向南都记者表示,目前市场正在关注本周标普500指数是否经受200天均线(1905点)关键技术支撑位考验。

“A股市场昨日的大跌亦与外围市场的压力有关。目前外围市场正处在一个微妙的、大变革的时期,市场主要受美国加息预期等因素影响将较大。”启元财富投资分析总监汪鹏向南都记者表示,“美国和香港股市基本上在9月中开始已经到顶,未来的大势还要看市场信心。”

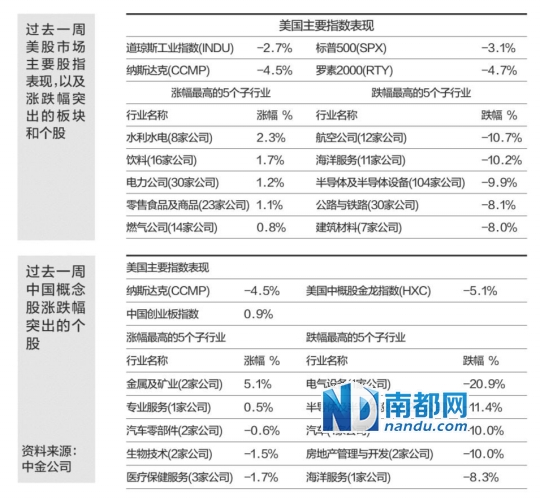

南都记者注意到,此前一直走牛的美股最近开始掉头向下,并引发全球股市动荡。本周一,全球股指期货伴随着铜、原油等大宗商品价格继续下挫,美元汇率全线下跌,黄金、日元上涨明显。而在刚刚过去的一周里,MSCI全球指数(MSCIACWIIndex)重挫1.6%,创造了自2013年6月以来的最大单周跌幅。美国股市已持续三周下跌,欧洲主要股指均呈现出下跌走势,泛欧斯托克600指数当周大跌4.1%,创下自2012年5月份以来的最差周表现。

“我个人对A股短期走势看跌。”汪鹏表示,但由于实体经济不会太差,“另外,虽然政策仍处在不断试错的过程,但政府政策多是定向和结构性的调整,更加精细化。包括近期针对房产和地方债务风险,不断有新的"排雷"政策出台,后市应该不会太差。”

申银万国亦研判认为,10月份,一方面有四中全会及沪港通题材的兑现,另一方面在分歧之下,不排除年终效应提前。不过,仍有两点未变,一是改革预期,二是资金相对充裕。所以,中期缓慢上行的趋势仍可维持。

短期承压

除前述因素之外,分析人士认为还有另外多重利空使得大盘短期承压。

国泰君安证券分析师赵欢即称,首先是IPO排队大军新增10家,待审企业达566家,共有136家企业赶上了9月底的财务数据更新“大限”。其次是,本周解禁市值环比增八成,根据沪深交易所的安排,本周两市共有11家公司的解禁股上市流通,解禁股数共计15.16亿股,占未解禁限售A股的0.35%。而9月股东减持规模创年内新高,9月以来A股市场表现强势,不少上市公司股东趁机减持套现,是拖累大盘的另一因素。数据显示,9月上市公司累计524家减持,累计减持31.47亿股,累计套现374亿元,减持规模创年内新高。

此外,数据显示,节后融资融券余额突破6400亿元,再创新高。

深圳一家私募公司投资总监则向南都记者指出,伴随着本周期指进入交割周,持仓开始向次月合约转移,上周五IF1411前二十席位合计加多3079手,空头合计加空2720手,“一般在期指交割日,股指也会随之震荡。”

据安信证券分析师吴照银分析,四季度A股上行空间有限,短期内市场或将出现震荡走势。上周市场再度出现了4500亿元的成交天量,沪指面临2400点关口重重压力,短期内市场调整风险加大,投资者应适当谨慎,控制好仓位。

银河证券则预计十月份市场将呈现高位震荡调整格局。政策微刺激的力度难以发挥更大的效果,经济微改善也已被数据打断。而改革的逻辑无关短期波动,改革过程有底部、没高度,有牛股、无牛市。秋收行情重视收割,提前布局医药消费方为上策。

光大证券看多的态度则似乎出现软化,据该机构分析称股指有进一步上行机会,但欧美货币政策及地产新融资政策对A股资金有分流作用,沪指摸高2400点后,市场情绪或将有所降温。

采写:南都记者 张晓华

作者:张晓华

点击进入【股友会】参与讨论

我来说两句排行榜