|

�������� ����ƽ ���ձ���

������˰�뷴��˰��������Զ���ڣ�������ƽ���Ҳ��һ�����������⡣�������ձ���10��13�����ö������ƣ��ܶ�����ҵ������ת�Ƶ����⣬��ʴ�ҹ�˰�������˰����ʧ�����³�Ҫͨ��������˰�����������¿����ҵ������������˰�ա�

����21���;��ñ������ߴ�˰��ϵͳ��Ϥ�������漰��һ���ϴ�����ϵ2013��ĩλ�����ݹ�ҵ����ij����������š�˫��ԤԼ���۰��������������Ͽ�����������Ͷ�ʵĹ�˾ë������26%�����45%��ͬʱ��������Ȳ�˰3.17��Ԫ����������Ϣ4045��Ԫ���˰����½���ʡ������˰���¼����δ����������˰���6000��Ԫ/�ꡣ

����21���;��ñ�������Ϥ������ʡ��˰����2014������ˡ�����˰����רְ������������ȫʡ����˰�����ԤԼ���۹������Ӵ���ת�ö��۵��顢�ܿ������˾���ʱ������������������������ʲ�����ڹ���ת������һ�㷴��˰������Ĺ������ȡ�

�������չ�˰ϵͳ��һλ��ʿ��21���;��ñ�������˵���������ⷽ�湤�����������ӣ�������ʵ���ľ���ͽ�ѵ���е��ڲ�����Ҳ����Ƶ������

����������ʿ�Դ˽�һ�����ͣ�����ǣ�浽�����ҵĸ��˾���ڵĹ��Һ͵����������й��ʺ������⽻�ԣ���������Ϣ������¶�Ϲ�����һЩҪ�����ң��ط�����Ϊ��ǿ�������ʹ������Է���˰�����Բ����ߡ������ù���˰���ŵ�Ҫ��˵��������˰ҵ����һ��Ĺ�����ͻ��������רҵ��ǿ�������Ѷȴ����߰���Ҫ��ߵĹ�������

��������ʡ��˰���йظ����˻ظ�21���;��ñ��������Ѿ���ȷ��13����ҵ��Ϊ�߶ȹ�ע������ʾ�����ҵҪע���ĸ�ƥ�䣬���г������뼯��ȫ���������ƥ�䣬��ҵ���ܳе�������ر�ƥ�䣬�й�������Ͷ�롢���ס��ɱ���Լ����ҵ������ر�ƥ�䣬�����˾���������˰�չ���ƥ�䡣

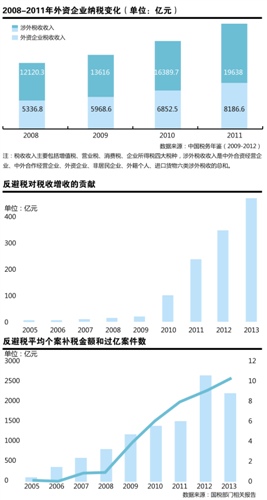

����˰����������ʾ��2013�ꡰ����˰����������Լ480��Ԫ˰�գ��������ԡ�����2011�꣬�й�������ҵ˰�������Ѵﵽ8000�����ϣ�����˰�������ѽ�2����Ԫ��

������ע�����ڿ���

����21���;��ñ�������Ϥ��2014��7�£�������˰ϵͳ����������ij�ձ���ҵ�ķ���˰���飬����Լ500��Ԫ��˰�����Ϣ��

����������ϸ����;�ʮ���������������ҵ��ԭ���Ϻ��㲿�����ɾ��������˾��Ӧ�������ƷҲ���۸����������˾�������������ڿ������״̬��

���������ڰ��չ������������¼ӹ����죬���ݡ��ر���˰����ʵʩ�취���涨����Ӧ�е����ھ���ʧ�������㡢��Ʒ������ԭ������ķ��պ���ʧ��Ӧ����һ���������ʡ���һλ��ع�˰ϵͳ��ʿ���ܡ�

������˰���Ų���ͬ�����ɱ���ҵ�Ͳ�Ʒ�۸�������˶�����ҵ������ˮƽ����������ͬ���˵���������

����21���;��ñ������������ϵȵص�������ҵ����ʱ���֣�һЩ������ҵ�������������ع���˰����ý��ɵ�һ�����ɡ�������������ϡ�١����ؼ��ǣ�ά���乫˾�������ʽ�ȴ���ԡ���ĸ��˾���Ǯ���������ɱ�ά����15%���ҡ�

������Ϥ�������ʿ�Դ˽��ͣ������һ���������ʷ�������Ҫָͨ��Ԥ�ա��Ӹ���Ӧ�������ȷ�ʽʵ���ʽ�ʵ�������ϵĿ羳�������γ��������˾������ծ�������ҵ����������Ϣ֧������ͨ������֧��ʱ�����������ֵ�����档

�������������ʮ�����������١���˰ϵͳ��ʿ���ܣ���������Ϊ����ĵؼ�������Ϊ����2000��ǰ����������Ͷ����ҵ�Ŀ�����Ϊ70%����2006��������½���44.7%�����ڲ��ͬһʱ��Σ��й����ʿ�����Լ55%��

�������ܶ�������ҵͶ������ģ�������ʵ���Ͻɵ�˰�ղ�ƥ�䣬�ؼ��ǣ������г��û���������һֱ���١��������й�˰ϵͳ��һλ��ʿ��21���;��ñ�������˵��

�������������ѡ�ת������

������ת�����ǿ����˾���ý϶��ֶ�֮һ����Ҫͨ��ó�����͡��������ʺͺ�ͬ���ݽ��У��Ӷ�ʵ������ת�ƴﵽ�ٽ�˰�

�������У�Ӷ����Ŀ��ʵ�����ر�ͻ����ͨ����һ��ʽ�����Լ��ٻ�ȡ��Ԥ������˰��֧��������Ҫ����Ԥ������˰����Ŀת��Ϊ������˰�������ʽϵ͵�������Ŀ��������Ϊ����ó�����з����ľ�����������˰�������ľ��������պ˶������ʻ�Э��������˰��ʵ�������ʾ�����Ԥ������˰˰�ʡ�

�������ߣ�����ĸ��˾����DzԱ���������ӹ�˾��ְ�ķ�ʽת��ΪӦ�ӹ�˾Ҫ����ְ�Ĺ�Ա��ʽ�����ӹ�˾��������������ʵ����������Ա���ܵ���ĸ��˾��ָ��Ӷ������Ϸ��ؽ��⼮���˵ij��߶����ȫת���ӹ�˾�������˾��ڹ�˾������Ҳ���������ĸ��˾�ķ��á�

�������ݹ�˰ϵͳ��һλ��ʿ����21���;��ñ������ߣ�ij�������ʹ�˾ͬʱ����⼯��ĸ��˾���Ϻ��ܲ����������۹�˾ǩ���˷���Э�飬�����Ͽ��������ݿ����Э�����ݸ�����ͬ����ʵ���϶�������ĸ��˾�Ĵ�Э�������ǣ�����ó��ݹ�˾��ͬһ����Ŀ֧��Ҫ�ֽ����Σ�ʹ��֧�����ô�������������ҵ�������

���������ݡ������ȵصĸ��¼����������ɷ�ʱ��Ҳ�й�ί����ʿ��21���;��ñ������߱�ʾ��ת��������ǿ�����ʹ�˾��ǿ�����з�����ʵ����һЩ�����ҵ�ԡ�ί�п����ѡ�����ʽ�����ӹ�˾�е���ͬ������������ȴ�������������Ȩ�棬ͬʱҪ������ҵ�Լ���ʹ�÷�������֧������Ȩʹ�÷ѡ�

����Ҳ����˵�����ֿ����˾һ����ͨ���������۹ؼ���������Dz������Ա�ȷ�ʽ��������������ҵ�������¼�����Ʒ��ʹ�����ܸ�����ҵ˰���Żݣ�����һ����ȴ�������ظ���ȡ����Ȩʹ�÷ѡ������ƽ�Щ��Խ�����ԡ�

������һ��ʽ�ǡ����Ρ������ڹ������������ӷǹ������м价�ڣ����߽��������Ĺ����������λ���

�������磬�ӳɱ����ǣ�ĸ��˾�Ὣ��ͬ��֣�Ҫ�����ӹ�˾�������ǩ�������ͬ�������۸���ĸ��˾���ƣ�ʵ�������ӹ�˾���۸�ĸ��˾������ĸ��˾���豸���ϣ�ͳһ���۸������������ױ������ڹ������ۡ�

����Ҳ����˵�����ڵĹ������ף��þ�����ҵ���������ȡ������������Ӧ�������֧���ķ��ã�ʹ�þ�����ҵ�����������ӱ������й�����˰�����ⲻ�������˾��ڹ�˾���ڵ���ֵ˰����������ҵҲ�������ڵ��ص�Ӫҵ˰����ҵ����˰��

������˰ϵͳ����ʿ��ʾ��ʵ����һЩ�رյ����ʹ�˾��Ϊ�鷳���ڻ�������ҵ�رպ��ܰ���IJ������彫�����ڣ��ȱ����˹��ܲ������ֿ����ӱ����ת�ö��۵��顣

����Ȩ��ת���ѱ�

����21���;��ñ�������Ϥ�������˾���Ʋ�ҵ������ߣ�����ӹ�˾�����빦�ܷ��ղ�ƥ�䣬�ǵ��±�˰��������취֮һ��

����������˰ϵͳ��ʿ�ṩ��������ʾ��ij�������ݹ�˾2008-2009�����2010��ʵ�����������۹�ģȴ�ڲ��������鷢�֣�2010�����������Ž�������˾��һ��������ת�������ݹ�˾��������������ת����Ҫ��Ӧ�͵�����������ҵ�ڽϳ�ʱ���������ɱ����ӣ������쳣���£������Ų�ҵ�����������ʧȫ�������ݹ�˾�е���

�����Ǿ�����ҵ��Ȩת��ͬʱ���ص���ѵ㡣������Ϣ�����ߺ������ϣ����д���һЩ����֮������һλ��˰ϵͳ����ʿ˵��

�������磬���ַǾ�����ҵ������������ҵ��ֻ��ʵ�ʲ�����Ա����������ר�ŵIJ�������Ͳ�����Ա����̸�������ò������˲������ṩ�������ݣ�����˰�������ȷ��ʵ�����롢�ɱ��ͷ��������

�������Ǿ�����ҵ��Ա����Ϊ������ҵ�ṩ��ѯ����ơ�������������������ֻ��Ҫ��̨������ԣ�������Ҫ��ͳ�����ϵİ칫�������ټ��ϲ��ֹ�����Ŀѡ����������꣬˰������Ѽ�غ�ͳ����ʵ�ʵľ�Ӫ���

��������Ϣ�ϣ������ת�ù�Ȩ����ҵ���ⲻ����˰�����Ǽǻ������˰�����Ǽǣ�ָ�����ת�ù�Ȩ����ҵ���ģ���˰��������ֱ��ȡ�ý��������Ϣ��

������2008-2011���213�ηǾ�����ҵ��Ȩת������ҵ�ṩ�ĺ�ͬ��ֻ��4�ݺ�ͬ��Ȩ���������ת�ã�����ȫ���ǵͼۡ�ƽ�ۻ���۸�ת�á���������˰ϵͳ��һλ��ʿ˵���������˴�����˰Դ��ʧ��

�������������������ȷ����Ȩת�ü۸�ķ����������ʼ�ֵ��ȷ���ǷǾ�����ҵ��Ȩת�ù�������˰�����յĹؼ���Ҳ������ζ��ʲ�����������

������Ȼ���ر���˰����ʵʩ�취���涨���չ���ȡ�ù�Ȩ���ʲ��ļ�˰����Ӧ�Թ��ʼ�ֵΪ����ȷ����������ҵ����ҵ����ҵ����˰�����취���ֹ涨����ҵ��˰������ṩ�ı������ϰ�����ͬ��Э�飻��Ȩ���ʲ����ʼ�ֵ�ĺϷ�֤�ݡ�

���������ڲ������ַ��������ʲ��������Ƿ�Ҫ����ҵ�ṩ�ʲ��������棬�Ƿ��Ͽ������������ߵ��������棬˰��֮�䡢��ͬ˰�����֮�仹�в�ͬ����ʶ����

�������⣬�����ڡ���������ҵ����Ȩת�õ�˰�����⡣����������ҵ���ǹ��ڵ�λ������˰�������ط������������ʵ����������£����þ���Ŀͻ����н�������������ѵȹ�ϵ��ͨ�����������������ʽ����ʽ�ϱ���ⷽ�ʽ��ھ���Ͷ�ʴ��������Ͷ����ҵ��

����Ŀǰ��������ҵ˰���Ż�����ȡ������Щ��ҵ����������Ҫ���ܳ��й�Ȩ���ն�������Ȩת�ã���ͬ����ƽ�ۻ�ͼ�������۸�ʵ�ʽ���û���ʽ

������ˣ�������ҵ���ܵ��Ż�˰��ڹ��̡������û�з�������ҵ�����ݣ������Ƿ��֣��ڶ�����û��ʵ���Թ�Ȩת�ý�������£������ʼ۸�Ԥ������˰���Ƿ�Υ����˰��ʵ��������ʽԭ��ֵ��̽�֡���

����21���;��ñ������߲ɷ��л�Ϥ���ڹ��ʱ�˰���������밶��˾�ǽ���������Դ����Ҫ������

�������У��й����ռ40%���ң�Ӣ��ά����Ⱥ��Լ10%��������������˰��Լռ7%������Щ�ʽ��������ƫ�͡�������ƫ���������ص㡣

�����о���ʿ��21���;��ñ�������¶����ʵ�����������ط����ʽ������Ϊ���ӣ������൱һ�����ʽ���Ũ������ʱ�������������ʽ������ʷ�ʽ���롣

�������磬�ط����������������ʵ�ѹ�����ͺ����ϸ�ִ���������ߣ�Ͷ���ʽ�Ľ���Ͱ���������㡣�����������ʽ���ԣ�����ͨ������ֱ��Ͷ�ʵķ�ʽ�����й���ȫ�ֱ�ݡ�

������ֻ��Ҫ��������Ϳɳ��ʣ�����Ͷ�����������ȡ�õģ���������鷶Χ֮�ڣ��������ʲ�����ʵ�壬�������֤ȯ�ͷ��ز�Ͷ�ʲ���ʵ�����ϰ�����һλ�ط�������ʿ¶��ijũҵ��������ע���ʱ�Լ5000����Ԫ��������Ŀ����ʵ�ʵ�λ�ʽ�ֻ��3000����Ԫ���漰��������Һ͵��������̣����ʽ�ȫ��������۵�����

�����������ص���"Ͷ������ɿ��˲�һ��"����λ�ʽ���ũҵ������������Ϊ������ȫ����֪ȥ��������Ҫ�쵼�ĸ��棬Ҳ�Ͳ�����֮����

��������ʡ���о���ʿ�����ƣ��ӽ������������ҵ��ƽ�������ʿ���ȫ����ȫʡ�����Թ��ʱ�˰�۵���һ����һ���͡�

�������磬һ��ʮһ�塱�ڼ��רҵ���½��ܣ����Թ��ʱ�˰�أ���Ҫ����Ӣ��ά����Ⱥ��������ά����Ⱥ��������Ħ�ǡ�����Ⱥ������ۡ�������10�����һ�����Լ��³��ֵ�ʥ���ĺ���ά˹�����ܶ�Ⱥ���ȣ�Ͷ���ڽ��յ���ҵƽ��������ֻ��7%���ң���ʹ���������ͨ���黯Ͷ���������ñ�˰�ؽ��б�˰�����У��ӿ�������������ͽ������ʱ�˰��Ͷ����ҵ���п���������Ļ���Լռ����ȫ�����������������30%������������ȴռ��40%��

���������������ֻ�У����߳�ȥ������ҵ�����ñ�˰�ص����չ�ת��Ͷ�ʷ��������ݣ�ʵ�ֱ�˰��

����21���;��ñ�������Ϥ���Ͼ�ij��˾�ﻮ��������У����Ƚ�ijһλ��Ҫ�ɶ����Ϊ�⼮��Ȼ����Ӣ��ά��������Ͷ�ʹ�˾�����ڿ�����Ӣ��ά��������۵ȵ�������㹫˾�ܹ���������ڿ��������Ŀعɹ�˾Ϊ�������壬���з���Ͷ�ʣ��Ӷ�ʵ�ּ��źɶ�����˰����С��������������Щ�������ȫ����˰������

������˰ϵͳ��ʿ��һ�����ܣ�����ij��˾��2008����������½���ë��������������������۲��ɱ��������鷢�֣����ݹ�˾�е�ȫ���������ܣ��Ϻ���˾���������ۣ�������ҵ֮���ë�������������е���ְ�ܲ���ƥ�䡣

����������IJ��죬�Ϻ���˾��˰���Żݣ����ڼ���˰�ճﻮ��Ҫ�����ݹ�˾����ѡ������ת�Ƶ��Ϻ���˾��Ŀǰ���߳�ȥ����ҵҲ��ͨ�����ַ�ʽ��˰��

����������ˣ����߳�ȥ����ҵͨ�����ڱ�˰����������Ŀ��ʵ�壬�ﵽ���ʻ�Ͷ�ʵ�Ŀ�ģ��������ڿǹ�˾������Ҫ�ʽ�ʱ��ֻ����������ʵ�ʿ��Ʒ�����Ҳ�ٳɾ���ʵ��ͨ������;��ʵ���ʽ�������ת�Ƶı�Ȼ�ԡ�

������˰��ʿͨ���Բ��ֹ��ڷ��ز���ҵ����Ͷ����Ϊ���鷢�֣����ز���ҵ���ö��ֽ��ڹ��߶�;��ʵ�־��������˾����Ŀ��ʱ���������ø���˰�Ʋ����������ʵ��˰����ͣ�ͬʱҲʵ������֧��Ϣ������������ʴ��������˰˰����������ǰ�����������ʵ��

���������ӹ�˾����ĸ��˾���ά����Ӫ���dz�������˰ϵͳ��ʿ��21���;��ñ������߱�ʾ��ij������ҵ��2011��������������ͬʱ���˾����ͬ�ȶ��1300��Ԫծ��

������˰���Ŵ�ծ���ʽ���Դ���֣�����ۿعɹ�˾���ϲ�ɶ�Ӣ��ά������˾ת����������þ�����ҵ��Ӫ״���Ϻã���������ֵ�����ɣ���˾ͻ���ĸ��˾���й����������ӹ�˾�ϼƽ��Լ20��Ԫ�Ƿ���к�����ҵĿ�ġ�

����������6%���㣬��ȫ���ӹ�˾ÿ��������֧��1.2����Ϣ����25%˰�ʼ���۳�7%Ԥ��˰���й�ÿ����ʧ����˰Լ2160��Ԫ��

������������ҵ������Ч��ʶ���ʵı�Ҫ�ԣ��Ը߷��ս��������¶��ԣ���������˾�������߽߱��γ������ʱ�������"�Ϸ��Ϲ�"����ʴ�й�˰����ת������

���������ֹ��������걨��

������ʵ�ϣ��������Ϸ���˰���۴��ڵ���ʵ������˰������ձ�ָ�����岻��һ����������ҵ���뵽ʵ��̸�У��ͱ���Ҫ�г�ֵ�֤�ݡ���һ��ѹ���ǣ���˰����˰��������Ҫ���ȫ��֪����������

�������й���ǿ�����ڻ���ҵ����˰�ɣ�һλ���ڰ�����ְ���ܹ������ݹ�ҵ��ij����IJ����������21���;��ñ������ߡ���ò���ء���Թ������Ϊʲôͬһ�����ʻ����ڲ�ͬ������������һ��������˰��һ������˰�����Σ���

���������dz�̨�˹���˰����ӹ����滮���ڹ������Ļ����ϣ�һ���������е���˰�����ӡ�������ʡ��˰��һλ��Ա��21���;��ñ������߱�ʾ�������ǻ�߶������й���ҵ��ȫ����ҵ�����е�����ռ�ȡ���

������Կ����ҵ�Լ����߳�ȥ����ҵ����Ӫģʽ��˰�ճﻮ����˰��Ӷ���������ս��

�������ط���˰����������������������ȣ������ҵҪ��ֿ����г��ڼ�ֵ�����е����á�

�������磬�������й�ӵ����Ҫ�г��ݶ�Ŀ����˾��Ӧ���ڼ��ż�ֵ����������м����г����أ���ϣ����ҵ��ֿ��ǵ��й���Ϊ���˾��������г�����ʢ����������������ԣ��������������Ӧ������һ�������ԡ���

������Σ���˰Ȩ�����뾭�û��ʵ����һ�¡�

����������˰����ʿ��ʾ����Ȼ����������ҵͨ�������ǹ�˾��û�о���ʵ�ʵ�ʵ�壨��Ϊ��Ӧ˰���������Ӧ˰���õľ�Ӫ�������Թ�ܣ�����˰��ϵͳ�������������˰������ʵ�ʹ����������ڵء�һ�㷴��˰�ȹ涨�Լ���˰���鱨�������ֶΣ��Ծ���ע�ᵫʵ�ʹ����������й�����ҵ��ʹ�����ϽȨ����û�о���ʵ�ʵĿǹ�˾���Դ���

��������ǰ�й��Ѷ���ǩ����99��˰��Э�������ţ�������9����˰�ۺ��밶��������ǩ�����鱨����Э�����ڹ��ʷ���˰����������פר�˿�չ������ 2013������ʽ���롶���˰�����ܻ�����Լ������

������������ҵ���û����˰�걨Ҫһ�¡�

�������磬�Խӵ�����Ϊ����û�����������ʲ��Ŀ�����Ŷ��ԣ������ڻ��ӹ�˾�Ĺ��ˡ����ʡ��̶��ʲ���ȫ������ռ����Ҫ����ʱ�����ӹ�˾���������Ҫ����һ��������Ӧ����ͬ������ƥ�䣬�����ٰ��ӹ��̵Ķ�λ��Ӧ��ˮƽ�����ң��������ְ���������Ҫ��������Ӧ�IJ���֧����

����������˰��ʿͬʱǿ���������ҵ��������ת�ö����ĵ������ȡ�����������Դ����˰Ȩ������˰ϵͳ���߶ȹ�ע��ȫ�۹�����ת�ö����е����ã��Լ���ҵӦ��ǿ˰���������ڲ����Ƶȡ�

�������ʴ�ʡ���յĹ�˰ϵͳ�ƽ���13����Ϊ�߶ȹ�ע���磬��밶�ܹ������˰�չ�ϽȨ�����ÿ羳Ͷ������ʴ˰������������������ʲ�����ʴ������ҵ������Ͷ����ҵ���걨�����걨�������ã�ְ�ܶ�λ������ʵ��������ˮƽ����ƥ�䣻�Թ�������֧������ת������ͨ���������ף�������ҵ��������˰�����Բ������۸��չ����������ҵת�������ṩ�����з�����δ������Ӧ�����ر����е������ԡ��ɱ�ʹ�������棬��δ�õ���Ӧ������������˰�ؿǹ�˾���밶�˻����б�˰���ף����óィ�ڻ�ȡ�ʱ������治�걨���Լ�ͨ��������ͬ��ܷǾ�����˰����ȡ�

������˰ϵͳ��ʿ��21���;��ñ������߱�ʾ��Ŀǰ�ص㽫�ӹ��������걨���֣����ݹ�˰�ܾ֡������������顱��λһ���Ҫ����һ�廯�������ƣ��Լ�������ù�������Э���ֶΣ�ǿ���羳˰Դ��ܣ����ֲ���ǿ���Ƶ��н鲿�ŵĹ�ͨ������Ϊ�й��ĺܶ�������ҵû�о���Ȩ������Ȩ�ȣ��ڹ�˰�ֵܾ�ָ���£���������������߲㹵ͨ���ƣ������Ϣ���Գ����⣬�������������ڻ��ӹ�˾��ĸ��˾�߲���й�ͨ����

����Ŀǰ�����ij�������������ʡ��˰�ֽ���Լ2000��ͬ��������ҵΪ������ҵ��˾�����ͷ����ڿ����֣�����Щ��ҵ�������ķ��ս���������ʵʩ���������ÿ�꽫��1/4-1/3����ҵ���й��������ڿز��ԣ������Խ����̬������ҵ���ռ���

�����Խ��ն��ԣ�2013��������ҵ����˰123��Ԫ��ͬ��17%��ռ����˰�ܶ��34.1%���½�9.4���ٷֵ㣻������ҵ����˰231.1��Ԫ��ͬ��22.9%��ռ����˰�ܶ��63.9%��ͬ�����8.8���ٷֵ㡣������ҵ����˰�ݶ���2012�����������������������ҵ��

�������ߣ�����ƽ

����˵�������а�