|

21���ͺ���о�Ժ�о�Ա ����ǿ

�������о������ۡ����Ķ����ú̿��Դ˰�ĸ�������ء�������Ժ������2014��12��1������ȫ����Χ��ʵʩú̿��Դ˰�Ӽۼ����ĸú̿��Դ˰˰�ʷ���Ϊ2%-10%����������˰����ʡ����˰�����ƶ���

����ͬ�ڣ���ȫ����Χ�������漰ú̿��ʯ�͡���Ȼ�����շѻ��𡣱��ָĸォ����ѡ��롰��˰��ͬ�����ڲ�����ú̿��ҵ������ǰ������˳��Դ˰�ѹ�ϵ����ס�ط����շѵĿ��ӣ���������������Դ��Ʒ�۸��γɻ��ƣ���νһ�ٶ�á�

����ú̿��Դ˰�ĸ�֮���������������Դ��Ʒ������ú̿��Ʒ�����ԡ�������Դ״����һ��ú̿�Ը��ع��ײ�ͬ������ú̿��Դ˰��ú��Ӱ��ĸ�ʱ����ѡ��ʼ�ս�����

����һ�������շѾ���ú̿��Դ˰�ĸ�ɰ�

����ú̿��Դ˰�ĸ��ʱ��ѡ����ú̿�������С�ú̿��ҵ��������֮�ʣ��ĸ���ú̿�����ж�һ�¡�

�������չ���ԺҪ�������շѻ����Ǵ˴�ú̿��Դ˰�Ѹĸ��ǰ�ᡣ����Ҫ��ʡ����������ֱϽ��Ҫ�Ա�������̨���漰ú̿��ԭ�͡���Ȼ�����շѻ������ȫ��������ȡ�����Ϸ����������շѻ�����Ŀ��

�������У���ú̿�����Դ�����ѷ��ʽ�Ϊ�㣬ֹͣ���ú̿���ռ۸���ڻ���ȡ��ú̿�ɳ�����չ����ɽ��ʡ����ԭ�����Ʒ��̬�����ѣ��ຣʡ����ú̿��Դ�ط����÷�չ�ѣ��½�ά�������������

����2013��11�£�����Ժ�칫����̨�ġ����ڴٽ�ú̿��ҵƽ�����е�������ͳƣ������ȡ�������շѡ��Ҽ��ʡ���̯�ɣ���ʵ����ú̿��ҵ��������

����������ú֮̿�ϵĸ����շѷ��ࡣ�й�ú̿��ҵЭ����㣬ú̿��ҵ����˰�ĸ���ռ���������21.03%�������������շѵĸ���ռ��14.01%���ӵ�һ����35.04%��

��������ȫͳ�ƣ�������ú֮̿�ϵ�������ҵ���շѺ������Ի����м�ʮ�֣����������Դ�����ѡ���ҵȨ�ۿˮ�����ַѡ�ˮ�������������ʹ�÷ѡ�����������֤�𡢿ɳ�����չ����ú̿�۸���ڻ���ú��ת����չ�ʽ���·������𡢸ۿڽ���ѡ�����Ǩ��ѡ���̬�������Ѻ�ú��ʯ�ŷŷѵȵȡ�

������������շѿ��Բ���ȡ����ú̿�����������������ɽ��Ϊ����ú̿�����Դ�����Ѱ���������1%���գ�ú̿�۸���ڻ�����15Ԫ/�����ң�ú̿�ɳ�����չ�������15Ԫ/�֣�����������֤��10Ԫ/�֣�ú��ת����չ����5Ԫ/�֡�����ɽ��ú̿����ú��300Ԫ/�ּ��㣬��ȡ�����������շѣ�����Ϊú̿��ҵ����60Ԫ/�����ҡ�

�����Ӽۼ����ĸ��ú̿��Դ˰˰�ʷ���Ϊ2%-10%���ĸ�ǰ��ɽ��������ú��Դ˰ִ��3.2Ԫ/�ֱ������Ӽۼ��������˰��10%���㣬����Դ˰ԼΪ30Ԫ������ԼΪ27Ԫ/�֣���������ߺϼƼ��ٶ�ú�ɱ�ԼΪ60Ԫ���ɴ˿ɼ���ʵʩ�����˰��ú������������

���������ط�����ӵ�в�������Ȩ������ѡ���˰��

��������Ժ������ú̿��Դ˰˰�ʷ���Ϊ2%-10%�������������ڣ�ʡ����˰���Ÿ��ݱ����������շѻ�����ҵ����������ú̿��Դ����������������飬��ʡ�����������ⶨ����ϵ�ǰú̿��ҵʵ�����������˰�Ѹ����ϸߵĵ���Ҫ�ʵ�������ˮƽ��

�������չ涨��ʡ�����������轫�ⶨ������˰���ڹ���ǰ��������������˰���ܾ���������ʡú�������˰���ɲ�����������˰���ܾ�ȷ�������ָĸﲢδ��ȡһ���еķ�ʽ�����Ǹ���ط�һ������Ȩ��

������ú̿��ҵ�⣬�ط���������Դ˰�ĸ����һ�����ߡ����շ���ί��������Ҫ�������ɡ������������Ժ�涨�⣬�κεط������ź͵�λ�����������µ��漰ú̿��������ҵ���շѺ������Ի�����Ŀ��

��������Щ˰�ѻ����ǵط���������Ҫ��Դ���ر��ǵ�ǰú̿�г�����������Դʡ�ݲ����������Ӱ�졣�ӵط�������������Դ˰��������������Ӧ����ȡ���շѵ���ʧ�൱��

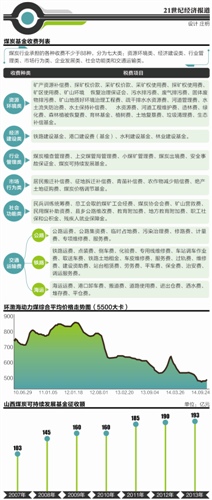

��������ɽ��Ϊ������2007�꿪ʼ����ú̿�ɳ�����չ���𣬻������ն�ÿ�궼�в�ͬ�̶ȵ���ߡ���2007���103��Ԫ�����ӵ�2013���193��Ԫ����Ϊ���ز���������Ҫ��Դ���ⲿ����������ú̿���صĻ��������ȷ��档

����Ϊ��֤�������벻��Ӱ�죬�ط�����������˰���ƶ��Ϻܿ����ձ�ѡȡ��˰�ʡ�

�������������г�½��ԭ������ú̿�Ӽۼ���˰��ȷ��Ϊ10%���������IJ��㣬ú̿��Դ˰��10%˰�����գ���ú˰�����ӽ�25Ԫ��ȡ������շѺ�ú�Ѹ����ٽ�25Ԫ������ҵ����û��Ӱ�죻���˰�ʵ���10%��������ط���������������գ���������Դ�͵������÷�չ��

����21���ͺ�۾����о�Ժ��Ϊ��ú̿��Դ˰�ĸﲢ�����������У���Ҫƽ��������棬����ʵʩ������ط���Ȩ��Ȩ�ĸ�ƽ���Դ��������ת�ͣ�����˳���ƽ���

����������Դ˰�ĸﲻ��Ϊú�ۻ����ṩ����

�������һ�ڣ�10��8����10��14�գ�����������ú�۸�ָ��������490Ԫ/�֣�����8Ԫ/�֣����½��굥������Ƿ������ּ۸����ǣ�����������ú��ͬú���ϵ�10�·�ú̿���ۼ۸��ƶ��۸�ָ���������ǡ�

�������⣬���ڹ��ҷ���ί�������ܾ֡���Դ�ֵȲ�������ú̿�����ж�����ú�������γ����á��̶ಿ���·š����ڶ���ú�����������淶��ҵ������Ϊ��֪ͨ������ǿú̿���ܹ�������Ժ������10��15����ȡ������ú������ú��������ݶ�˰�ʣ��ֱ�ָ�ʵʩ3%��6%���ȵ���ݹ�˰�ʡ�

�������ƹ���ú̿�����������������ٽ��ڳ���DZ��־��е���Ҫ��ʩ��ú̿��Դ˰�ĸ�ʵʩ��������շѡ�������ȫ�����������������ཱུ�������ɱ����������۲�۸���߹������ޡ�

�����������������þٴ벻�ϣ����ھ������С�ú̿������������Դ���������ȥ���ܵ����£�21���ͺ���о�Ժ��Ϊ��ú̿���ѽ�����ά�ֵ�λ��������֮Ŀǰ���ڵ糧�����㣬����õ����������ٷŻ����ߺ��ܲ�ҵ�����ܵ����ƣ�ú�۶��ڿ���������ԤС����ߣ������ڿ���۶������㣬�����ռ����ޡ�

����˵�������а�