��ع�˾��Ʊ����

�����й�������ǰ�����ı������빫����ʾ����ǰ�������ۼ�ԭ���ձ�������ԼΪ�����2,714��Ԫ��ͬ�ȼ���2.05%�����������ʾ������1- 8�£��й������ۼ�ԭ���ձ�������ԼΪ2,379��Ԫ��ͬ���½�3.65%��1-7�£��й������ۼ�ԭ���ձ�������ԼΪ2134��Ԫ��ͬ���½�4.35%�������ϰ��꣬�й����ٱ�������1937.75��Ԫ����2013��ͬ���½�3.5%����Ϊ����������Ψһһ�ұ��Ѹ������Ĺ�˾���г��ݶ��Լ25.7%��ɥʧ���������¡���֡�

������Ȼ�й����ٱ���ͬ�ȳ����»������Ǹù�˾��ǰĿ�겢��ҵ��ĸ�������������ҵ��ṹ���Ż�����ֵ���ȡ��ʶȵĹ�ģ��ͬʱ�������»����Լ�������7�·��»�4.35%����9�·ݵ�2.05%��

�����й�ƽ��16�����乫�棬����9��30�գ��й�ƽ���ع��ӹ�˾ƽ�����١�ƽ�����ա�ƽ�������ռ�ƽ�������ս���ֱ�ʵ��ԭ���ձ�������13,829,319��Ԫ��10,510,281��Ԫ��32,242��Ԫ��716,052��Ԫ��ͬ�ȷֱ�����20.31%��25.80%��41.01%��28.49%���й�ƽ�������ȱ����ۼƴﵽ25,087,894��Ԫ��ͬ������22.80%��

�������й�ƽ��ǰ8��ͬ������Ϊ23.33%����������������Ҳ����ƽ�ȡ�����������һ�±���ͬ������Ϊ41.5%��ǰ����Ϊ31.4%��ǰ����Ϊ27.16%��ǰ����Ϊ26.3%��ǰ5��Ϊ25%��ǰ6��Ϊ24.22%��ǰ8��Ϊ23.33%����ȻҲ�dz��ֵ����ݼ������ƣ����ڿ��ź����ά������20%��30%��ƽ���������ϡ�

����**���������������ֻ�**

������������������ʵʩ�������������������Ƚϸߵ�������ͬ�����ټ�����խ���й����ٺ��»���������塣

��������1�±������������Ϸ��������ڽ�һ���淶��ҵ���д�������ҵ��������Ϊ��֪ͨ���������ҵ��ṹ�������Ӵ����ȷ�չ���ձ����ͺͳ��ڴ����ͱ��ղ�Ʒ�������ǡ��߹̶����桢���ֽ��ֵ���߱��ձ��ϡ���һ��������Ͳ�Ʒ��

�������⣬����ỹ��2��19���·��´���ڹ淶���ֽ��ֵ��Ʒ�й������֪ͨ�� ��Ҫ���չ�˾���ֽ��ֵ��Ʒ��ȱ�������Ӧ�����ڹ�˾�ʱ����2�����ڣ������IJ���������ʱ�Ҫ��������ߡ�ͬʱ���չ�˾�������������ʵ���150%ʱ��Ӧ����ֹͣ���۸��ֽ��ֵ��Ʒ��

���������ļ���ʵʩʱ�����4��1�գ����й����ٺ��й�ƽ������������ȴ��ӳ���˽�Ȼ��ͬ��̬�ơ�

�������磬�й�����ǰ4�±�������1478��Ԫ��ͬ������9%�������Ĵ��������ڿ��ź�ı����������ͬ�����ٻ�������λ��������

���������й�ƽ�������Ϊ�ͻ���ǰ4�±�������1311��,�ϼ�ͬ��������26.3%����ǰ3�µ�27.16%����һ���ٷֵ㣬�������˽���9�£�������Ȼά��20%���ϵ����١��й�ƽ�����Խ����ۺϽ���ƽ̨�Ľ���ЧӦά��һ����Ϊ�ȶ��ı������١�

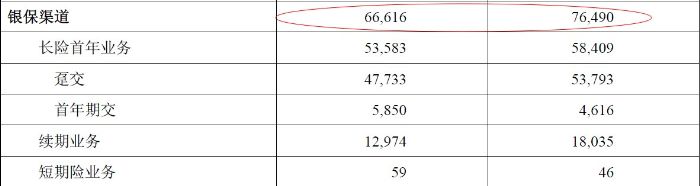

�����Խ�������ͷ��¶�İ��걨����Ϊ�����й�ƽ���б���ʾ����ֹ�ϰ������������ܱ���104.27��Ԫ��������ͬ�ڵ�66.88��Ԫͬ������56%�����й������ϰ���������������Ϊ666.16��Ԫ����ȥ��ͬ�ڱ���764.90��Ԫ�����������������˽���100��Ԫ���½���13%��

��������ͼ��ʾ��

����ͼһ���й������ϰ��������������Ѽ��ٽ�100��Ԫ����Դ���й����ٰ��걨��

|

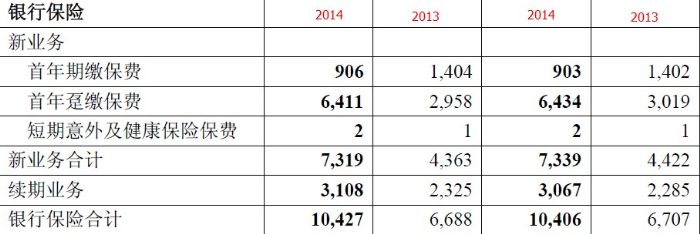

ͼ�����й�ƽ���ϰ����������Ѿ�������Դ���й�ƽ�����걨��

|

����**�����:������������**

���������й����ٶ��ԣ����������Ϊ�����»��а�����ֵת�͵���Ҫ������걨�ơ���ֵ���ȡ���ģ�ʶȡ��Ż��ṹ��ע�ش��ѡ��ľ�Ӫ˼·���ᶨ���Ƶ���ҵ��ṹ���ӿ��г����ڽ��ͱ�����ҵ��չ��

�����ٱ��磬�ڼ�ֵ�����ϸߵĸ�������������걨��ʾ�����������ܱ���ͬ������0.7%�����걣��ͬ������11.2%�������ڽ�����ͬ������11.5%��ʮ���ڼ����������ڽ�����ͬ������30.4%�������ڼ����Ϻ�ʮ���ڼ����������ڽ�����ռ�����ڽ����ѵı��طֱ�Ϊ95.78%��57.10%��ͬ�����17.00��8.27���ٷֵ㣻���ڱ���ͬ���½�1.5%��

����ʵ���ϣ�ҵ�ڶ�ҷ���ʦ�Թ��ٰ���ҵ����ֿ϶�̬�ȣ���Ϊ���ٵ�ת���ѳ�����Ч���ر�����ҵ���ֵ�����ϴ�̩��������ʦ���滳�ڱ������ᵽ����˾������ҵ���ֵ����7%�����и�����������13 ��Ԫ��ռ��97.5%�������������½�6%�����˾��²�������18%�����������ڽ��������27%����������ֵת�ͳ������룬Ԥ��ȫ����ҵ���ֵ����6%��

��������������������ܼ��ٶ��������������ڶ�������֮һ���г��ݶ���ٸĸ�IJ������ڼӿ졣������١�������(���ڡ����ࡢ��ְ)����������ɣ�������25�����š�128�����ҡ�317����λ���������۶��첿�������ղ��������Ҹ������۲�Ӧ��Ψһ���ӱ��ƵIJ��š�

����**�й�ƽ������������Σ����ҵ������**

�������Ĵ������У��й�ƽ����������ҵ���ֵ���ں���ֵ���˱��ʣ������ڳ������������ʵȸ���ָ�������������������ƿ������С�����������ϰ��������������������Ѿ�����������ֵ���»���ͬʱҲɥʧ����ҵ���ֵ��������ͬ�еĵ�λ��

�����й�ƽ���б���ʾ����ֹ�ϰ������������ܱ���104.27��Ԫ��������ͬ�ڵ�66.88��Ԫͬ������56%�����������ľ���ʹ�й�ƽ����ҵ���ֵ������Ϊ16.6%�������й�̫�����»����ա��й�̫��2013���걨��ʾ����ҵ���ֵ������Ϊ6.2%����ȥ��ͬ���»�������ҵ���ֵ������������

������Ͷ����ʿ��Ϊ���й�ƽ������Ժ�Ӵ������������ؽ�����ҵ���ֵ��������������ҵ���ֵ�����ǹ�ֵ�Ĺؼ��㣬ƽ������ҵ���ֵ������Խ��ƽӹ����ҪͶ��ƽ����Ͷ����ȥ����˼��������ƽ�����������Ѿ���������ӯ�������ʲ���ֵ�����½�0.5���ٷֵ㣬�ȱ�����ҵ��Խ��Ҳ���˶�����Щ���ĺͻ��ɡ�

�������壺������/������ ��У���׳�

������������ѻ��������

����˵�������а�