|

�������� ����ӥ �Ʊ� �Ϻ�����������

������˫ʮһ����ˢ����ȫ���������ϣ����չ�˾���Ż������Ľ��࣬Ŭ�������������Լ����˻���Ҳ����С�����Ļ������Ը�

����ƽ�����˱���̫�������⡢��ʢ��ƽ���Ƴ��˴�����������ֱ��Ȼ���̵�ս����˫ʮһ���죬�й�ƽ��

��ع�˾��Ʊ����

�����������������������ڰ��������Ϊ����������11�յ��չ�������������1.5�ڣ�������1��Ԫ����������Լ0.5Ԫ�����գ���������Ҳ��һ��ų�ȫ���Ļ��������ղ�Ʒ�����г����״ι����˲�Ʒ���㱨�档

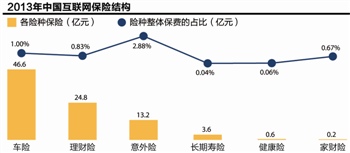

�����������Ѿ���Ϊ����ҵ���ܼ�����������ͬʱҲ�DZ��������������������ݰ�����ѯͳ�ƣ�Ԥ��2014�껥�������չ�ģ��������ﵽ174.1��Ԫ����2010���8.2��Ԫ��Ԥ��2017�꽫�����ﵽ1218.8��Ԫ��

�������ǣ����ⳡ�����������У����պͻ����������������Ч�ںϡ��������Ƕ��ʵ��Ӧ�ó�����Ϊ�����衱���������ѡ�����ı��չ�˾���ڽʾ���֭��Ŭ�������Բ���

���������Ҫ��ȫ�̻���������

����˫ʮһ�����������侫��ʦ����ͬѧ���ˡ���λ�ųƿ��ù�N�����ļ����㣬�����������չ�˾����ĵ����У��ع���Ϊһ����˵�е����վ���ʦ��ij�챻��ͷBOSS����˾����ȥ������һ���������������ļ����ش����ա���

�����ڽ�ͬѧ�����α�PK������������ʱ���ľ���ʦ��һְҵ����ʧȥ����ʱ�������ܽ���˼���������ʱ����ν���±�����Ҫ�߱������淨�ͼۡ���������㡢���Ի������̼ҵ���̬����ֱ�ӵ��ڵ����ϡ�

�������ǣ�������ʾ�ڹ�˾�ٷ�ҳ���ϵ������ν�����ؼ��գ�������ȫ�����㱨�桢�൵���ƽɷ���ϡ����ǽ϶ಡ�֡������������ȵ��ڶ����ء�

��������������Ϊ������һ���Ʒ�����߰����������ͬ���ò�Ʒֻ������3����������������Ͷ���˶Ա������˵Ĺ���ɱ�����˺��������������˹������ˡ����ⷸ���������ȡ������ǿ�ƴ�ʩ�����Լ�����������������ʳ��ע�䶾Ʒ���ƺ��ʻ���Ϸ���Ч��ʻ֤��ʻ���ʻ����Ч��ʻ֤�Ļ���������

�����ڼ۸��ϣ����������پ���ʦ�������ܣ����ڲ�Ʒ��Ҫͨ����˾�ٷ���վ�������ۣ���Ʒ�������������á�����Ӷ������и��ӷ��ã�ֻ�ص㿼���˼��������ʡ�

�����������ٸ��ܲó±��ƣ��������㱨�棬������������ٵ�3��������ȥ�м价�ڵ�Ӷ����ã������ǰ�����������ﳫ���ġ���������һ����Ʒ�������¡������ɱ����Ʊ������ν������˼ά�dz����ơ�

�����������г���ʿ��ʾ�������㱨�淢��������һ��Ӫ������ͷ������Ϊ����ô���ӵĶ���������ֻ�о���ʦ�Լ����ö������������ı�Ҫ��

�����±���ʾ���ô�ʩ���ϻ�������Ʒ�����������������û�����˵�����ܿ����������ڿ������㱨����á����Ʒʱ������е��ˡ����±�¶��Ŀǰ�侫��ʦ�Ŷ����ڳﻮ�����㱨�����������ͨ�û����Ķ�����

�������������ղ��Ǽؽ����ղ�Ʒ�ŵ������������������ǡ����ջ������Ĺ�����ϰ�ߣ��ı䱣�����еIJ�Ʒ����Ӫ�����ģʽ���Ӳ�Ʒ��ơ��ƶ��������Լ������ʵ��ȫ�̻������������±���Ϊ��

�������������ٵ����ܼ���������ܣ���˾����ʶ��������һ�����̡�������ǽ���������Ϊһ�������������в�Ʒ�����µ��뵽����������֮��������֪�����̵�������Ⱥ�����˫����֯��Ա���������������������ز�Ʒ�����ڸ�ƽ̨��������������ʱЧ������̫�ã���Ϊ���˼·����ͳ��Ʒ˼·����һ���ġ���

����֮�����Ᵽ�յ���ս�ԣ������������������ں��ռ��ͻ�һ����Ϊ���������ص㷢չս�ԣ�����Ϊ���ս��ת�ͣ���˾��ȥ�������֯�ܹ���������21�����ž���13�����š��������³����������ģ�һ�ǻ�����������ҵ����һ�ǻ�����ҵ��չ���ģ�ǰ��������ͳ����ҵ��Ļ��������������������Ǵ�ͳҵ��Ļ�����������

������������¶���������Ᵽ���ڸ����������ڵ�Ա�������ѽ�ǧ�ˣ��Ҽ������˲ź���Դ��Ͷ���ϣ���Ҳ�ܸ���������˵���˺����Ᵽ�ս���ҽ�Ʊ��ա�ҽ�ƹذ������������̽�����Ƴ�ϵ�л��������ղ�Ʒ��

��������������VS���ջ���

����һλ����ij���չ�˾���̲��Ź����ĸ߹ܸ���21���;��ñ������ߣ����չ�˾���������в��ɱ��������ͻ�����������ײ�����⣬�������ͱ�����ȫ�Dz�ͬ���Ļ�����ֵ�ۡ�н����ϵ���в��죬�����·����롣�ؼ�Ҫ���ƶ����Ƿ��о��ĸı䡣

�������磬�˴�˫ʮһ����������գ�����ɻ�̩���պ��������һ����뿪������ʱ��Ȼ���̴��²��ŷdz����ã������ڱ��ѵ͡�ǰ�������ʣ������������̰������ɣ���������������ڴ�ͳ��Ʒ�����ٶ��Ѿ��ܿ졣

�����������������ܶ��ڵ�����˵�ܼ����飬���˱�����ҵ����Ҫ���ٶЭ�������磬���չ�˾������Ʒ���ȿ��ǵ��������Ʒ�ܴ������ٱ��ѣ������ټ�ֵ���������������±����DZ������ԣ���ôԤ�Ᵽ�ѣ���

����������Ҳ�����ͨ������Ӧ�˶�����רҵ���յ�������˾Ϊ������Ȼ���˾�Ѿ��Զ����ӹ�˾����ʽ���ڣ���һ���dzн����չ�˾��������������������������û�б������գ����̹�˾û�б��ղ�Ʒ����Ȩ����Ҫ����Ʒ�����������ջ��߲��չ�˾����ͨ�ɱ���ʱ��ɱ�������ӡ�

��������Щ���̲�˳����ͨ�����⡢���ڶ�������dz�������⣬�ͻ�����Ҳ�������á��� ����ʿ˵�������Ŵ�Ҷ�������������⡣��Ŀǰ��Щ��˾����������һЩ���վ�����Ա��������Ƴ���Ʒ��̬���ٱ������ֵܱ��չ�˾���㲿��Ȼ���ٱ��ͱ���ᱨ����

���������������ڰ�����������̬�Ͻ��������ͱ��ջ����ۺϵñȽϺõ�һ�ҹ�˾����Ŀǰ��Ҫ�����ڰ�����̬ϵͳ����������������û�е���Ȼ���ơ�

�����ڲ�Ʒ�ˣ����������������Ӧ����������IJ�Ʒ��Ҳ�����ڶౣ�չ�˾ͷ�۵����⡣���������������ա����ֱ��������ա����������Ʊ��ա�ҹè�ӱ��յ��ڻ�����ƽ̨���ַ����ݣ��е������˴�Χ�������ȳ����еĴ������ٵı������룬�е�����꼻�һ�֡��ڼ�����η��Ĺ淶֮��Ŀǰ���������մ����ع鱣�Ϻ����ԡ�

�����������ܵ�����վ���ױ���ʼ�������������һ���Ӵ������ı����ˡ�����Ϊ�����������վ���һ�������ǣ��ڶ�����һֱ���Ե����Ŷ��롣�������ա����ֱ������������Ʋ�ƷΪ�����ı��ղ�Ʒ��ͨ�����������ߵ����ֺ�Ͷ��������������ÿ���һ���졣�����²Ÿոտ�ʼ��

��������������������ҵ��Ӫ������ַ����ӡ���Ʒ����ת����ע���û���������������ʲô�����㡱��˼·��Ϊ��˭Ҫʲô��������ṩ�����뷨������ѧϰ�������о����������������������Ϊ�������µ������ͻ����Ի���������һ����Ʒ�������¡�

���������˵ġ�������

�������ڰ�����CEO�¾��������ڰ����վ���Ϊ��������̬���������������������Ҫʲô��������ʵ����Ҫʲô��ֻ����̬�һ����������������Ҫ�ڻ�������̬����Ѱ�ҷ���Ļ��ᣬ�����������û���������ȥ�������ڲ�Ʒ��

����������˵����ͨ���۲����ǵ������������Ѱ������㲢�ں��ʵĽӴ�����Ƕ�뱣�շ�������û��BAT�ȴ��͵��̹ɶ������ı��չ�˾��˵��Ƕ�볡���������ס�Ϊ��ʵ�ֳ��������룬�й�ƽ���������ֱʴ��조ҽʳס���桱����Ż��������������������ڴ������С�ͱ��չ�˾��˵���Խ�����������ʵ������͵����ǡ����Ρ�ȴ����ʵ��ѡ��֮һ��

������������֮���Ѿ����졣2��ǰ�����������յ��������ýϴ�ͳ����������Ϊ�㣬�������������Ѿ������������磬һ�ұ��յ��̹�˾ǰ��ͨ��һ��������վ��������������ʱ������������ռ80%��ͷ��ȥ�걻��һ�ұ��չ�˾�Գ���90% �ġ��ۡ���������

�������չ�˾���Ѱ�ҳ�����������Ӵ���������Ϊ֮�ṩ��ƥ��IJ�Ʒ������ÿһ��������뻥�����Ĵ�ͳ��ҵ�����������������⡣

���������Ϊ��������ʱ��Ϊ���չ�˾���������˸�������ԣ����Ǽ�Ҫ������˼ά���ֲ��ܳ�������һҶ��Ŀ�������������ÿ��ϸ����ҵ�ͽ����У���Щ��ֻ�������еĻ�������û�п���û���������硣��

�������ߣ�����ӥ �Ʊ�

������������ѻ��������

����˵�������а�