��������ٽ������ڹ�����ţ���ϡ�ծ����Ժ�𣬽����ļ��ȵ������г���ѡ��Ʒ�ֽ϶ࡢ�����ʿ�Ȧ�ɵ㡣���ڵ��͵ij�������֮�ң���������ߵͣ����Ƚ����˲�ȡƫ���ȡ������Ͷ�ʵ�����˼·��

����Ŀǰ������ƫծ������������ձ����ƫ�ɻ���������ʣ����ؽ�����ġ����������ڹ���һ���������������֮�࣬ҲҪ��עͶ�ʵĻ���ɱ�����ա�

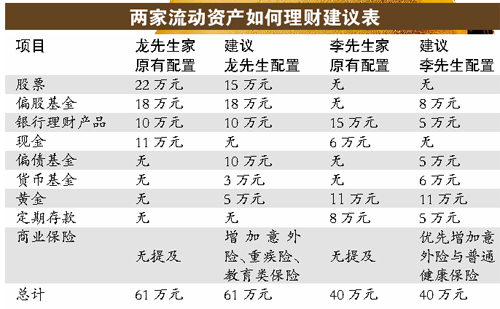

��������һ����������һ�ҹ�ְ��λ���в�����ߣ���н13��Ԫ��̫̫��һ��ҽԺ��ҽ������н25��Ԫ����������Сѧ����������ס����һ����ס��һ�׳��⡣Ŀǰ��ͥ�����ʲ����·��䣺��Ʊ��ֵ22��Ԫ��ƫ�ɻ���Լ18��Ԫ���������Ʋ�Ʒ10��Ԫ���ֽ�11��Ԫ����̣���ס����������ƣ�

��������������ʦ���ǹ���ְ������н6��Ԫ��̫̫���ۻ�Ա����н4~5��Ԫ��Ů�������С�ס��Խ����һ�ϴ������¥��סլ�С���ͥ���У��ƽ�ʵ���ʲ�11��Ԫ���ֽ𣨻��ڴ�6��Ԫ�����ڴ��8��Ԫ���������ڵ��������Ʋ�Ʒ15��Ԫ�����ʣ���۵�λ���Ƿ�����ٶ���һЩ�ƽ�

�������Ʒ�������ȡ����Ʒռ�Ȳ�Ӧ��55%

������ĩ�������й����û�ů�������г��Ļ�ů��Ϣ�Ƚ�Ũ�����У������Դ���ţ���飬ƫ�ɻ��𡢻���ͻ���������ʿ�Ȧ�ɵ㣻ծ�л��ȣ���ػ����Ʒ��������ά�ָ�λ���������Ʋ��ֲ�Ʒ�������ʻص�5%���ϡ�

���������ȡƫ���ȡ������Ƚ���Ͷ�ʷ�ʽ��������ĩ����Ҫ�����������ν������

�����������������ʲ��У���ȡ����Ʒ��ռ�ȳ���65%������������֮�Ҿ������ƵĻ���ԭ�����������֮����˵�������ʲ���ռ��Ӧ��40%~55%����������ͥ��������DZ�������Ʒ�������ʹ��͡����⣬������ͥĿǰӵ�е��ֽ����̫�ࡣ

����Ϊ�ˣ���������Ҫ�ʵ����ͽ�ȡ����Ʒ�������ծȯ����ı�������������Ӧ�ʵ�����ƫ�ɻ��𣬲��پ��ᡰ���С��ƽ�

������Զ�������������ҽ������������Ʋ�Ʒ��ƫ�ɻ���ծȯ������Ϊ��ͥ���Ƶ������������ã��������ҵij���˼·��Ӧ�Ǻ�ʵ��ͥ���û�������СͶ�ʷ��գ�����������û��һ����ʵ�����ƫծ��������ҵ���ա�

�������ƽ��飺

���������������������ҵĽ�ȡ����Ʒ�������ʲ�ռ�ȼ��ٵ�54%������10��Ԫƫծ������3��Ԫ���һ��𣻶��������ҵĽ�ȡͶ�ʱ�����ߵ�20%������6��Ԫ���һ���

����˵�������а�