|

�������� Ҷ���� ŦԼ����

����ŷ��ˣ�OPEC��ʯ���������֯��11��27�յ�һֽ����������������ʹ��ȫ���ͼ۱�����

����������ԭ�ͺ�WTIԭ�ͼ۸���������ӽ�8%��ǰ��Ŀǰ����ÿͰ71.79��Ԫ������70��Ԫ�ƺ�ֻ��ʱ�����⣬������Ŀǰ�۸���68��Ԫ���¸�����

����է��֮�£��������Ϊ��ʯ�����¢�����˵Ĺ�����֯���ͼ۷���Ŀ�������Ȼǿ��

�������Ӹ���Զ�ĽǶ�����������ŷ��˴˴ξ�������������۸��ƺ������Ժ����ͼ����е�������

��������Ͷ�������ڼ���ǰ�Ϳ����������ʵ��λ��ŦԼ����ɽ��ۻ���Three Mountain Capital����ϯͶ�ʹ١�ŦԼ��ѧ�������ڳ¿����ڴ˴�ŷ��˻���ǰϦ����21���;��ñ������߲ɷ�ʱ����ʾ������ԭ�ͼ۸���120��Ԫ��λ��ʱ�������Ѿ������ͼۣ�����ʾ�����������ͼ����Ƴֱ���̬�ȡ�

��������ʾ��������˵��ȥ40-50���ж����Ҷ��ͼ۵�Ӱ��ܿ��ܳ��ױ��ı䣬���ܻ�ܿ���һЩ��ı仯��

�����߸��Եġ���в������������������������������������1960�������ŷ�����֯�ڹ�ȥ�ļ�ʮ���У�ƾ���Լ��Ĵ���������������һ�ȴ��������л��ʯ�Ͷ���Ȩ��ͨ�����ڲ����������ͼۡ����ǣ����ŷ����Ѿ���ʶ����δ���ͼ۵ľ���Ȩ���п������»ص��������С�

�������ڲ������Ƽ۸����ʷ

������ȥ��ʮ���У��������ξ��ô��¼�ʼ��������������Ĺ����ϵ���������ŷ��˶��ͼ۵Ķ��ֿ����гɹ�Ҳ��ʧ�ܡ�

����ŷ������������緶Χ�ڻ�þ��Ӱ������ͨ������������70����������ͼ۶�ʵ�ֵġ�1972�꣬��ʱ���ͼ۰������ڵ���Ԫ�����������㣬��Լ�ۺ�ÿͰ3.50��Ԫ����ʱ�����ǺͰ��������������ɫ�еġ�������ս������Yom Kippur War�����������������Ҷ���ɫ�б�ʾ֧�֣���ŷ������һ��ͨ��ʯ�ͽ������Կ���Щ֧����ɫ�еĹ��ң�ÿ�����ʯ�Ͳ���500��Ͱ������ŷ��˳�Ա���ļ������������������ӵ�ÿ��100��Ͱ���ڲ���ȫ��ԭ���г�����������DZ�ˮ��н�����ʯ�ͼ۸����������1974��ף��۸������ÿͰ12��Ԫ���Ǵ�ǰ�۸�Ľ�4����

��������������һ�θ��ܵ�����ŷ��˵ľ���������ǰ���������У������˾�ȶ�ʯ�͵��ƿ�����ǿ�������ĵ�����·ίԱ�ᣨTexas Railroad Commission���нϴ�Ŀ������������ű�ʱ����ʯ�Ͳ��ܿ���������ȱ��ʣ����������ڲ������������ͼ۵Ŀ�����������

����������������80�����ŷ����ڲ��������Ⱪ¶������ͼۿ��Ƶ����㡣

����1980������ڣ����ʺ����������ζ���ʹ���ͼ۽�һ�����1981��ǰ��۸�һ�ȴ���35��Ԫ����ʱ��ɳ�ط��澯������ŷ��˳�Ա������ʾ�۸����ǻᶳ��������������Ա����û�������衣�˺�ȫ��������٣�ͬʱ���ͼ۹�����ŷ��˳�Ա�����Ӳ����������ͼ��»���ŷ������ղ�ȡ�ж�����ͼ�ڳ�Ա�����������ݶ����ȶ��۸��������Ա���������������ķݶ����ơ��ͼ۳����µ���ŷ���������1986���趨��һ��18��Ԫ��Ŀ��۸�ϣ���ͼ۲�Ҫƫ���Ŀ��ֵ̫Զ��

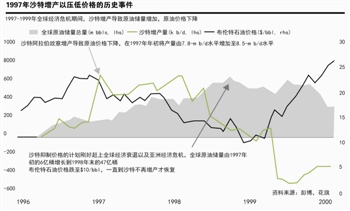

��������1990���������ս�������Ȼ������ʹ���ͼ��������ǣ���1997��������Σ��֮ǰ��ȫ���г�������ʢ�����������һ�����䡣��ʹ���ͼ�ʼ�ձ����ڸ�λ��ŷ�������1997���������ÿ��IJ���250��Ͱ����ѹ�ͼ۸�

�����������þ�����������1997��������Σ����������̫������ʯ����������1982�������״��»�������ͼ۱�����1998��4�£�ŷ��˾���ÿ�����125��Ͱ��ΪӦ�ԣ�7�����ٴμ���133.5��Ͱ�����Բ�����ֹ�ͼ۳���������1998��ס�

����1999��4��ŷ��˾����ٴμ���171.9��Ͱ�����Ͻ���Σ����ЧӦ���ͣ��ͼ����ڿ�ʼ���Ȼ������ص�ÿͰ25��Ԫ���ϡ�

���������ϵʼ�������ż۸���2000�����ž��ø��գ��ͼ��ٴ�����ﵽ1981�����¸�ˮƽ����2000��4�µ�10�¼䣬ŷ������������������Ӳ����ݶ�����ܹ��ﵽÿ��320��Ͱ�����Ⲣ������ֹ�۸��һ�����ֱ��ŷ����ڵ���11�·��ٴ������˴�Լ50��Ͱ�����ݶ�ͼ۲������ɶ���

�����˺�ȫ�ø��ղ������ͼ۳����µ���ŷ�������2001��9��ǰ�������μ���350��Ͱ��ϣ����ֹ�ͼ��µ��������911�¼�����������ŷ��˴ӹ�Ӧ���������ĵ���Ŭ���ո�ʧ�ܡ�

�������ŷ����־��������μ����������Ե����ͼۣ������һ�δ���������2008�����Σ������ǰ��ʱŷ��˵���������Ѿ��½���ÿ������100��Ͱ����ʹ���ͼ����Ѹ�͡�2008��7��3��ŦԼԭ�ͼ۸�ﵽ��ʷ�Ե�145.29��Ԫ�������ڵ���9�½���Σ��ȫ�汬��֮��12�·��ͼ��Ѿ�����40��Ԫ������

����2009��1��ŷ��˿�ʼ����ÿ��420��Ͱԭ�ͣ����������г��ľ������ȸ��գ��ͼۿ�ʼ�����߸ߣ�2011����������ս���³����������һ���Ƹ۸�

���������ϵ���ս

������ȥ�������ڣ�ŷ��˳�Ա���ľ��������ںܴ�̶���������ʯ�ͳ��ڣ���˿����ͼ���һ����Χ���Ա������ȶ���������ŷ�����Ϊ���е�����Ҫ�㡣���������ڣ�ŷ��˵����л�������֤�ﵽ��һĿ�ꡣ

�������������ж�����ѧ�ҷ�³�ˡ�������Farouk Soussa���Բ�����ԭ�ͼ۸����60��Ԫ���龳��������������Ϊ����60��Ԫ���ͼۻ����£��ж���ʯ�����������ܵ����ش���������ˡ������ء�ɳ�صȹ��IJ���������������֣������ᵼ�¾���������

��������������£����������ԭ�ͼ۸�����ߵͲ�����60��Ԫ��һ�ؼ�λ�ã���ôŷ��˺��п��ܽ���ȡ��һ���ж���

��������ֵ��ע����ǣ�����������������ľ���֮��ŷ������鳤�͵��Abdalla Salem el-Badri�������ŷ������ϱ�ʾ��ŷ���û��ԭ�͵ļ۸�Ŀ����ƣ�Ҳû���ƶ���͵�ԭ�ͼ۸�

����������ŷ��˵������������ġ�ŷ��˲���һ������һ��ͳһ���еĸ�Ч��֯��������ʷ�ϵ��ڲ�����ЧӦ���������ٳ�Ա������Ϊ���Ե��������ִ�в����ݶ��Ҫ��ŷ���Ҳȱ��һ����Ч�Ļ���ǿ��ִ����Щ�����涨��

����ŷ����ڲ���Ψһ��Ч�Ŀ�����������ɳ�����

��������ɳ��ʯ�ʹ����Ͳ��ܾ�ӵ�������ĸ�����ܣ���ʹ��ɳ���ܹ�ͨ����ʱ���Ӳ������ﵽѹ�ͼ۸��Ŀ�ġ��������ڣ�ɳ�ص�Ŀ�겢����ʱ��ض���ŷ��˵�������Ա������һ�¡��ڵ��ͼ۵Ļ����£�ɳ��ӵ�о����㴢�����ܹ�����סһ��ʱ�ڵ��ͼ��ߵͣ�������ί���������ڵ�����ʯ��������������ܾ��������ʧ����һŷ��˳�Ա��֮����Ҫ�������ͻ�Ѿ����ԴӴ˴��йؼ����������п���һ����

������Ϊ��Ҫ��һ�������ǣ����ݷ���ʦ���㣬δ��ɳ�صĸ�����ܽ�Խ��Խ�٣�����ζ��ŷ��˿��ܻ�ʧȥ����ܹ���һ����������������

������ȱ����һ��ѵʽ�Ļ��ƣ�ŷ����Ƿ��ܹ�������������Ҳ����˵����ŷ��˿���ת���һ��ʯ�ͳ��ڵľ��ֲ��������켯�Ŵ�����Ʒ�о��Ͳ��Է���ʦ����ˡ��Eric Lee������һ�ݱ����б�ʾ��

��������������������

����ȫ��ʯ�͵Ĺ���ƽ���Ѿ������ơ���Ӧ���棬���������ʯ��Ӧ��������Ŀǰ800��-900��Ͱ�Ļ����ϴ������ﵽÿ��1100��Ͱ�������ϣ���������ȫ��ʯ���г�������Ϊ�ڲ�Զ��

���������棬������Դ����11��12�շ����Ľ���ȫ����Դչ��������Ԥ�ڣ��ں����龰�£�2040��ȫ����Դ��������37%�������˿ں;�����Ȼ���������������ȥ��ȣ������˽ϵ���Դǿ�ȷ�չ·����ȫ����Դ�����������ԷŻ����ӹ�ȥ��20����ÿ��2%���½���2025��֮��ÿ��1%��

������Щ����ŷ��˼������ն���Ȩ��Ϊ����������������ˡ�����Ϊ������ŷ���������ս������ʷ�Ͽ�������֯��Ȼ������������Ӧ���ϱ仯�Ļ������Ͼ����Ѿ��ڹ�ȥ50�굱�кܺõ����������ˡ�

�������ߣ�Ҷ����

����˵�������а�