|

����������Ŀ�Ķྦྷ�衢��Ƭ�����̱���Э�Σ�03800.HK������11��30�����乫���˸ߴ�80��Ԫ�Ĺ�Ƭ�ʲ�����ϸ�ڡ�

�����ù��������롶��һ�ƾ��ձ�����ǰ�²��һ�£�����Э�β��������ֹ�Ƭ��ʩ����������Ͷ��Ӱ�ӹ�˾�����ң�һ���ֹ�Ƭ�ʲ�װ��A�����й�˾*ST������002506.

��ع�˾��Ʊ����

������Ƭ�ʲ�����������

�������չ��棬����Э�ν���Ƭ�ʲ�����������֡�

�������ȣ��ϴ��һ���ʲ�Ϊ6����Ƭ���أ��ֱ������ݡ����ݡ����ݡ����ݼ�̫�֡��ⲿ�ֵ��ʲ����÷�Ϊ�Ϻ�����Ͷ�ʹ������ģ����ϻ�³ơ�����Ͷ�ʡ�����֧����Ϊ59��Ԫ������֤��3��Ԫ��

��������Ͷ����һ�����й�ע��Ļ���Ŀǰ��3���ɶ����ֱ����������ڣ���Ϊ��ͨ�ϻ��˼������ˣ������������������ʲ���

�����������ڵ���Ҫҵ��������ʽ������Ͷ�ʹ�������Ϊ���������ȫ�ʸ�����˾����������ֱ��ɱ�����ɽͶ�ʹ������ģ����ϻ(50%)�����ֹ�ȨͶ�ʻ���������������˾(50%)��ͬӵ�С���ɽͶ��������������ɽ���ֲ���ʼ��Ա�������ɡ�ij�������ϣ��鿴�������ڵı��������������Ͷ��Ӱ�ӡ�

������6���������صĹ�Ƭ�����ܼ�Ϊ68.9��Ԫ����ң�����2014��6�µף�������Ϊ5.37��Ԫ����ҡ���Щ�����У�Э�ΰ���˹�����ݣ���90%��ȨҲ�����ۡ�

����������Э�������ڽ�����������һ����Ƭ������ʩ������21��Ԫ�ļ۸������˽���Э����Դ����˾���³ơ�����Э�Ρ�����������Ƭ��ʩ��ʵ���DZ���Э����ǰ�����ĸ�̫���ܹ�˾��

�����ý�����ɺ�̫����70.19%�Ĺɷݽ��ɽ���Э��ӵ�С�������Ƭ���ڽ����ϰ���ʱ����Ϊ17.12��Ԫ����˰ǰ����Ϊ2.24��Ԫ������2014��6�µף�������Ƭ����Ϊ1237���ߡ�Ŀǰ����Э�εĹ�Ƭ�����Ϊ12G�ߣ��ܲ�����������Ϊ5903���ߡ�5776���ߣ�ƽ���ۼ�Ϊÿ��0.23��Ԫ��

������Ƭע�볬�ջ���뵹��ʱ

��������һ�ƾ��ձ�������Ҳ���֣��˴ι�Ƭ�ʲ��ij��ۣ�Ҳ������ζ�ţ���Ƭװ�볬��̫����ʱ�����Ƚ���

������ʵ�ϣ���Ϊ�ڶ��������ߵĹɶ�֮һ���������ڻ�����һ�����ݣ����������ʱ������Ϻ����Ͷ�ʹ������ģ����ϻ�ĺϻ��ˡ����Ϻ���顢����Э�μ������ʲ������ֱ��Բ�ͬ��ʽ�����˳���̫�����Ʋ���������Ϊ��Ҫ���ǣ�����Э����δ�����Ƴ���̫������ҵ�������һ��Э�μ��ż�����Э�ε�Ͷ�ʷ��ڽ�������˶Գ���̫�����չ�����ô��������Ĺ�Ƭ�ʲ�����˳�Ʊ����뵽����̫��֮�ڡ�

�����������ű�ȷ��ծȨ�ߴ�43.2��Ԫ�ġ����پ����ij���̫����˵������Э�ε��չ����˱�������̫��������������Ӫ�����ʲ��⣬����ע���µ��ʲ��Ա�ָ������ʸ�

������ǰ��Э�μ���һλ�߲�Ҳ��ʾ����˾�轫����̫��2014��ľ��ʲ�ת����������Ϳ۳��Ǿ����������ľ�����ҲҪ�ﵽ��ֵ���Ҿ���Ƶ�Ӫ�ղ�����1000��Ԫ����������̫���ſ�����������������ָ����еĸ���Ҫ���ң�2015�ꡢ2016��ʵ�ֵġ�����ƵĹ�����ĸ��˾�����ߵľ�����Ҳ������6��Ԫ��8��Ԫ��

��������Э�μ��Ŷ�λ�߲�Ҳ����ʾ������˵���ձ���ͨ��ע���Ƭ�ʲ�����ʵ����Щ��������Ƭ����Ϊһ�����ʲ����뵽����̫���У�����Э�μ���Ҳ���ܽ��������Ķ����ʲ�ע�����С�

��������Э��һλ�߹�Ҳ��ʾ��ͨ�����۹�Ƭ�������ù�˾�ĸ�ծ������������߱���Э�ζྦྷ��ҵ�������������������

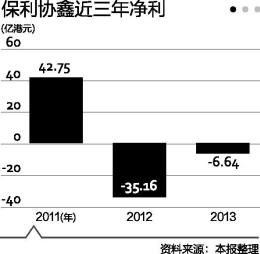

������ȥ����룬�ù�˾������������ծ��Ͷ�ʶྦྷ���ҵ��ծҲ��2011��12�µ�259��Ԫ�����������ϰ����350.6��Ԫ����Ƭ�ʲ�������Ϻ�ծ������219��Ԫ���ɻָ���������ԡ�

�����ྦྷ��ҵ���棬�ù�˾���ܻ���в������ҽ��������ɱ�����Ŀǰ�Ѿ�ӵ�е���������Ӧ���������������ȡ����������ϰ��꣬����Э�εĶྦྷ��ҵ������Ϊ42��Ԫ����ң�ë���;���Ϊ10.98��Ԫ��5.54��Ԫ����ҡ�

�������⣬�ù���Ҳ��ʾ��2014�ϰ���ྦྷ��ҵ��ë���ʴﵽ25.6%����֮��ȣ���Ƭҵ���ë���ʺ�Ϊ16.1%��

�������ߣ�����

������������ѻ��������

����˵�������а�