|

�������� ���� ���ڱ���

����������21��Ĵ����ƶȼ�����ء�

������11��28��ý�屨�����յ���Ϣ������������巢������������գ�������йɴ���������֣������Գ�������̬�ơ������жϴ��յ���Ϣ�ڶ��̶��Ϸ�ӳ�ڹɼ��У�����Ϊһ������ƶȣ��佫���г�

��ع�˾��Ʊ����

����A���г��ļ۸��ཫ�����������������е�ʵ���������ۺ϶�һ����жϣ���Ӫ�Ƚ����Թ�ҵ����м�����ǿ�Ƶ����н���Ϊ���档

�������У�����Ӫ�Ƚ����������Ͻɱ��ѵķ���ֱ�ӹ��������ݡ�������������������壩������Ͷ�����������÷��ʡ�����Ͷ�������ľ�Ӫ����״���ͷ���״��������ȷ������

�����������ʲôָ��ȷ����2006�����еġ������ȶ����桷�������������������ƶȳ��ڣ�����Ҫ����Ͷ�����ڻ������ʲ���ģ���ʱ�������ʵ�мIJ����ʣ���������������ɵ����ڷ��������IJ����ʡ����մ��������д��еı��ѽ����ܵ�����ҵƽ��ˮƽ��

������ʵ�в����ʣ������ܹ�����������ʩ�������ʵ�ֱ��ѵĹ�ƽ�����ٵͷ��ջ����Ը߷��ջ����IJ���������ҵ֤ȯ����ʦ��η��һƪ�б������ۡ�

�����������еĶԹ�ҵ����Ҫ���ԣ����ڴ��յı�����Ϊ50��Ԫ������ҵ���������岻���߸�������ʵ����ǿ�������У�ѡ���ױ��������������ߵĶ��֣�Ϊ������ȡ�¿ͻ�������ᡣ

�����������Թ�ҵ���������һ����Ҫָ������ҵ���ռ�ܴ��ı��������Ϻ�ij����Ͷ�е�����ҵ����ʦ�Լ���˵�������⣬����û�ᵽ���ѽ��ɻ�����ʲô��������Ա����մ��Ϊ��������ô��ҵ���ռ�ȸߵ�����Ҫ�Ͻ��ı��ѿ��ܽϵͣ��������ѹ��С����

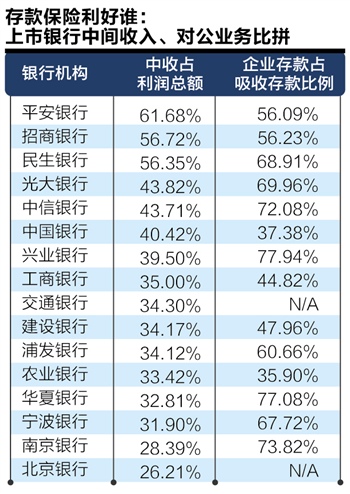

�����Ƚ�16���������е��б��ɷ��֣���ҵ�����ġ��Ͼ��������ļ����е���ҵ���ƽ�����ռ�ܴ��ı����ϸߣ�������70%�����д������ձ���50%���¡�

�������з���ʦ��Ϊ���м���������е���Ҫ�Խ���һ����ǿ�������и������м�������Ǵ��ҵ��Ϊӯ����Դ����������Ӱ��Ҳ��С��

����������������ʾ��ƽ�������̡��������ҹɷ������е��м�ҵ������ռ�����ܶ��50%���ϣ����д�����й�������40.42%���ס�

�����������Ĺ�ʶ�ǣ��Ͻɴ��ձ��ѽ��ڶ�����ʹ����ӯ����ѹ�������ͷŷ��գ�����ʵ�徭�ã���˳������������á������ڱ������յİ취��δ��̨������������о������Ӱ����ܹ��㡣

������η���㣬�����ƶȶԽ�������ҵ�������Ӱ����5���ٷֵ����ڣ����������е�Ӱ������3%���ң�����ƽ��������ӯ��ѹ���ϴ���֤ȯ�Ĺ�������ֹۣ���Ϊ����ҵ���о�����ĸ���Ӱ�����1%-3%���ҡ�

�����Ӷ��ڹɼۿ�����һѹ����δ����Ͷ���߶����йɵĵ��ǣ�����������ƶȼ�����¯����Ϣ����ý�壬���й��Լ�����ǡ�

�������ߣ�����

������������ѻ��������

����˵�������а�