�������壬IEA�ٽ�ԭ������Ԥ�⣬���ͱ���3.6%������58��Ԫ���ͼ۳����´죬����Ͷ���߶�ȫ�������ĵ��ǣ�ŷ�����д������ָ�ش쳬300�㡣���ܵ�ָ�����������ܵ��������մ����������ܵ��������¹�ծ��ǡ����ͼ��ش�Ӱ�죬ԭ������������ȫ�߱�����

��������500ָ����33.00���1.62%����2002.33�㣻����˹��ҵָ����315.51���1.79%����17280.83�㣻��˹����ۺ�ָ����54.57���1.16%����4653.60�㡣

�����С��ֻ�ָ����֮�Ƶ�CBOE������ָ����VIX������4.98%����21.08��

�������壬���ɵͿ�������ڵ�λ������ʱ������2�����ң����ɵ���������������ʱ�����ָȫ���ش죬��ָ���315�㣬���յ�����1.62%�������ۼƣ���ָ��3.7%������500��3.5%����ָ��2.7%����ָ��2011��11��������ܵ���������500��2012��5��������ܵ������ͼ۳����´죬����Ͷ���߶�ȫ�������ĵ��ǣ������ɴ������Ҫԭ��

���������������ݷ��棬12����Ъ����ѧ���������ij�ֵ93.8��Զ��Ԥ�ڵ�89.5�����������¸ߣ�ǰֵ88.8�����������Ĵ�������Ҫ���������Ͷ����г�ǰ��ϲ�ˡ���������Ԥ������ͼ��µ������˿�֧�����롣����11��PPI���Ƚ�0.2%��Ԥ��-0.1%��ǰֵ+0.2%��ͬ����1.4%��Ԥ��+1.4%��ǰֵ+1.5%������11�º���PPI���ȳ�ƽ��Ԥ��+0.1%��ǰֵ+0.4%��ͬ����1.8%��Ԥ��+1.8%��ǰֵ+1.8%��

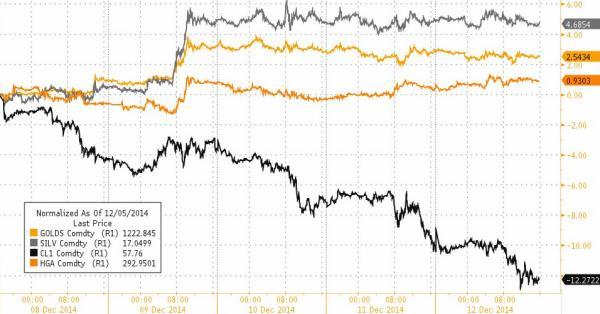

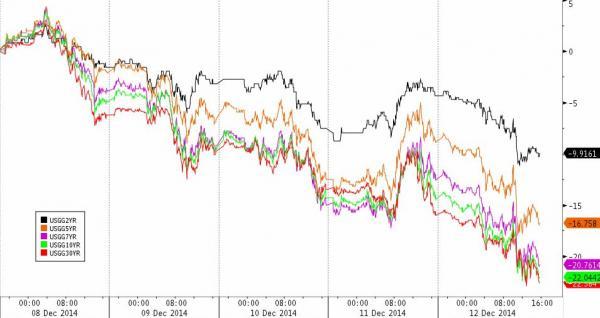

������ծ�����ʴ�����ƽ��µ���WTI�ͼ۱������ͼ۳����´죬Ͷ���߶�ȫ���������ǣ��ʽ�ӿ����ծ���գ�10������ծ�����ʴ��8�����㣬�ձ�2.10%���ƽ��ٶ�С���»���2�·ݽ����ŦԼ�ƽ��ڻ��۸��µ�0.3%������1222��Ԫ/��˾��������Դ������IEA��������ڵ��Ĵ��µ�����ȫ��ԭ�������ͼ��ش졣1�½����WTI�ͼ����̱���3.6%���ձ�57.81��Ԫ/Ͱ��������1��ԭ���ڻ��۸������µ�2.87%���ձ�61.85��Ԫ/Ͱ��

����ŷ�����ձ�����ŷԪ��10�¹�ҵ����������0.1%��Ԥ��+0.2%��ǰֵ��+0.6%����Ϊ+0.5%��ͬ����0.7%��Ԥ��+0.7%��ǰֵ��+0.6%����Ϊ+0.2%��ŷԪ�������ȼ������ҵ����������0.2%��ǰֵ��+0.2%����Ϊ+0.3%��ͬ����0.6%��ǰֵ+0.4%���̺���������������AA+�µ���AA��չ��Ϊ�ȶ�������Ԥ�ڣ�ά��Ӣ������ΪAA+��չ��Ϊ�ȶ�����Դ���Ʊ�ش죬��ŷ����300ָ�����2.6%���·����е�������2.7%��10���ڵ�ծ�����ʴ��5�����㣬����ʷ�µ�0.63%��ŷԪ���ǡ��ͼ��ش죬ԭ�ͳ��ڴ������ȫ�߱��̣�¬���ٴ��µͣ���Ԫ��¬��ͻ��57��

�����������ǵ���һ����ָ��0.42%����ҵ��ָ����2.26%���������������ȯ�̡�ͨ���Ƿ���ǰ�����������С����ز�����������ͨ���������ǰ������Ժ�������Ҫ����Ϻ���ó���ĸ↑�ţ���һ��ѹ�������嵥���ڹ㶫�����������������ó������APEC���������������ۣ��й���ҵ����ֵ���䵽������εͣ������ĸ�Ͷ������������ҵ�ͷ��ز�Ͷ�ʵ�ƣ�����̶��ʲ�Ͷ�ʴ�13���µͣ���������ѹ�����أ���������������һ�����ɡ�֤���ƽ������ƽ�ע���Ƹĸ��ʱ�ʶ������¹ɹ��������������ʽ����У�������չ֤ȯ������������ծȯ�г��Ŵ��ʲ���֤ȯ�ʲ�ҵ��ָ��0.27%�����ѹ��������ز��ɴ��ǡ���Ԫ���䣬�ձ�������0.66%���ձ����ڱ���ĩ���д�ѡ��

����������Ʒ�г����ƣ�

������ծ�г����ƣ�

��������г����ƣ�

������ҹȫ���г����������

��������500ָ����1.62%������˹��ҵƽ��ָ����1.79%����˹����ۺ�ָ����1.16%��

������ŷ����300ָ�����2.6%���ձ�1321.66�㣻Ӣ����ʱ100ָ����2.49%���¹�DAXָ����2.72%������CAC40ָ����2.77%��

�����ձ�������0.66%����ָ��0.27%����ָ��0.42%��

������ʱ����ָ����0.11%����ʱ�����г�ָ����1.2%��

������Ԫ��ŷԪ�µ�����Ԫ����Ԫ���ǡ�

����2�·ݽ����ŦԼ�ƽ��ڻ��۸��µ�0.3%������1222��Ԫ/��˾��

����1�½����WTI�ͼ����̱���3.6%���ձ�57.81��Ԫ/Ͱ��

����10������ծ�����ʴ��8�����㣬�ձ�2.10%��

����˵�������а�