|

�������� ����

����ʵϰ���� �غ��� ��������

�����粻���ˡ�

����12��11�����磬���뾭�ù�������ӽ�β��ʱ��һ����ý���Բ������ϯ���г������������ڷ��ɺ������ʹ���ȵ�ִ�����ȣ��Թ������мӿ����Ͷ�ţ���ȫ�������Ŵ���������10����Ԫ��������ڡ���

��������

��ع�˾��Ʊ����

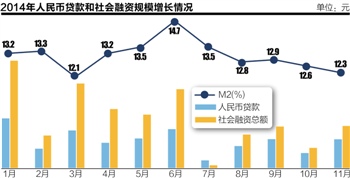

����12��12�գ��й��������й���������ͳ��������ʾ��2014��11�·�������ʹ�ģΪ1.15����Ԫ�������¶�4656��Ԫ����ȥ��ͬ����847��Ԫ�����У�11������Ҵ�������8527��Ԫ��ͬ�ȶ���2281��Ԫ��

�����������������г���������ָ����������ԣ��Ŵ���������ʳ��ָ��ƣ��������ں�۾��õ����ȣ������ͷ�ܹ����������ܶ�����һ���Ⱦ������������ã��������ڻ��ǰ���϶���ҵ���÷��ա�

�������������������

����8527��Ԫ����һ���ݾ����ж��

��������ͳ�ƣ�2010-2013�꣬11�º�12�������Ŵ�ƽ��Ϊ5700��Ԫ��5100��Ԫ��

��������֤ȯ�о�Ժִ��Ժ��������12��11��ָ��������ǰʮ���£�����Ҵ�������8.23���ڣ������10����ΪĿ�꣬11�º�12�µ������Ŵ�ƽ��ˮƽ���ﵽ9000��Ԫ���⽫�����Խ��ʷ��ֵˮƽ�����ƽ��������Ŵ����Ӧ�ú��ѳ���9.5��Ԫ��

����ʵ���ϣ����������Ŵ����ĸ������У���������3��3��2��2���ҵı�����Ŀǰ������1-11�µ�����Ҵ������ӹ�ģ�ֱ�Ϊ13200�ڡ�6445�ڡ�10500�ڣ�7747�ڡ�8708�ڡ�10800�ڣ�3852�ڡ�7025�ڡ�8572�ڣ�5483�ڡ�8527�ڣ���Լ90859��Ԫ��

���������ձ�Ԥ�ڵĴ�������������������Ϊ���ɺ������

������Դ֤ȯ��۷���ʦ������ָ�������밴�������½��̼����Ҵ���ط�ƽ̨��˾��ծ������������ǰ����������Ŀ�����Ŵ�Ͷ���Լ����д���ָ����������ء�

����������ԣ���ϸ����������ס���г��ڴ�������1830��Ԫ��ͬ������12��Ԫ����������635��Ԫ����ӳ������9��30�շ��ز��Ŵ������Լ����ڽ�Ϣ����Ҵ�������Ļָ�����ͬ�������Բ��࣬��Ҫ�����������ʽ�һ�����У����߷��ز�ȥ���������صĽ�һ���ƿ���

����ͬʱ���Թ��г��ڴ���Ҳ���Գ�Ԥ�ڣ��ﵽ2879��Ԫ��ͬ������2021��Ԫ����������647��Ԫ�����������������йأ���һ��10�µ���������ί�����˽����ڵĸ������ظ�ѹ������ˮ����Ͷ����Ŀ�������˻����ʽ���������ǹ���Ժ��43���ġ�Ҫ������1��5��֮ǰ��ɵط�������ծ����������������ط�����ƽ̨��˾��������ծ������ڽ�ֹ����֮ǰ�����ڵط�����ƽ̨ͻ������Ŀ����ԡ�

����Ʊ�������ɡ�������

����Ȼ����Ŀǰ��ʵ�徭���ƺ�����֧���Ŵ����ݵĴ��������

����ij���д��еط�֧���г�12��11�������߱������ߣ�Ŀǰ��û���յ�����Ŵ����ߵ������Ӵ�Ŵ����ȵ���Ϣ�������������У�����Ⱦ���75%�����ƻ���һ�ξ��롣����Ϊ�����������в��Ŵ���������Ч�Ŵ������㡣���������������Ѷȣ��ر��Dz��ܹ�ʣ��ҵ�����������Ż�����ȷ�������������ж��Ŵ������ĵ��ǣ���ϧ����������Ũ��

������������ָ������ʵ��Լ�����Ŵ�Ͷ�ŵ���ʵ�徭�����к����ж��Ŵ��ʲ������ĵ��ǡ�

�������һ�����������Ӳ����������

��������֤ȯ�б�ָ�������ǿ�����зŴ����������Ҳֻ������Ʊ�ݳ�����

��������֤ȯ����ָ�����Ŵ�������ž��������ų�ȥ�ġ������Ŵ������˲�����Ҫì�ܣ�ʵ�徭����������ƣ��������Ҫì�ܣ���ӽ���10�·�Ʊ���������ڡ��������м��ɿ���������10����������Ŵ���ȼ����þ���Ʊ��������������������ת���ġ�û��������Ϊ�̶�һ��֮���Ŵ������д��������

����������һ���̶���ӡ֤����Щ˵����

��������10�£�����Ҵ�������5483��Ԫ������Ʊ����������1171��Ԫ����11�£�Ʊ�����ʸ�������2424��Ԫ��

������֮���Ӧ��2013��10�£�����Ҵ�������5061��Ԫ��Ʊ�����ʼ���706��Ԫ��2013��11�£�����Ҵ�������6246��Ԫ��Ʊ�����ʽ�����191��Ԫ��

����ʵ���ϣ��������Ʊ�����ʲ��֣�����11�µ���������Ҵ�����������ˮƽ��������Ҳָ����Ʊ����������2424��Ԫ��Ϊ������¸ߣ��С����������ɡ�

�������ߣ����� �غ���

������������ѻ��������

����˵�������а�