|

�������� �Ǽ�ΰ �ӵ� �Ϻ������ݱ���

������ȥ��������л�����ֱ����������������һ������ʱ�䣬ֱ�����п�ʼ��ؿ������ݴ���ͳ�ƣ������Ѿ�Լ��15����ҵ��������ֱ��ƽ̨��

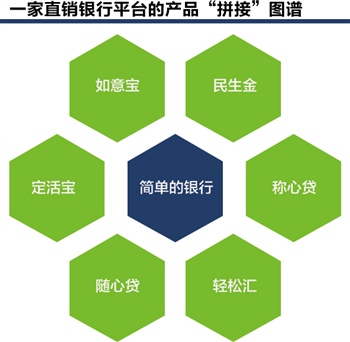

����ֱ�����У���Ϊһ�ֻ�����ʱ��Ӧ�˶�����������������ģʽ��������ʵ�����㡢��Ҫͨ�����������ṩ���ڲ�Ʒ�������������о�Ӫģʽ�����ٴ���ս��ͳ���еĵ��ߡ����ӽ����°���������ƽ̨��������ֳ��ܼ������������ƣ���������ʹ�10�ҡ�

����Ȼ�����������Ͼ��Ǹ����Ľ����������ҵ߸�����ֱ������ƽ̨չʾ�IJ�Ʒ����δ�����ͻ��ױ���ģ����ѳ�ҵ����ռ�Ȼ��ij�ı��֮һ����ʵ��Ҳ�����л���ͨ�����ƽ̨����ͻ���ս����������

���������գ�ֱ�����н���Ϊ��ҵ����һ������������������������������ͻ�����һ��ֱ��������ʿ�ӿͻ���λ��������ֱ������������Ŀ���������ͻ������ڿͻ���Ҫͨ���ֻ����к���������������ֱ��ƽ̨����������Ͷ���߶��ܹ������л����Ľ��ڲ�Ʒ��

����P2Pʽ��Ʒ����·��

���������ǽ���һֱ���о���һЩP2P��P2B���ڳ�Ȳ�Ʒ��ֲ�뵽ֱ������ƽ̨������������P2P��Ʒ�Ѿ���ΪƱ����Ѻ��Ʒ����ΪƱ�����Ʒ������������ƣ�Ҳ����ҵ�����ó�������һ�Ҵ���������ֱ��������ʿ��ʾ��

������ʵ�ϣ�һЩС�������������ⷽ��ij��ԣ�������ڣ���������������һ��С��ҵP2P�������ʲ�Ʒ����Ϊ����e�š�����������12���£����Ͷ�ʶ�Ϊ1.5��Ԫ��Լ���������Ϊ7.2%��

������21���;��ñ������߶Զ��ֱ������ƽ̨�����۲죬����Ŀǰ��Ʒ��Ҫ��Ϊ���ࡣ��������Ǵ�������ͨ���ͽṹ������һ���ǻ��𣬰���ծ����Ʊ���𣻵����������Ʋ�Ʒ������һ���������������Ʒ�������һ����Ʒ��

�����ӿͻ����в�Ʒ���������һ����˵�����Ʋ�Ʒ��Ŀǰ���������IJ�Ʒ����Ȼ��������Ʋ�Ʒ��������Խϳ��йء�

����������Ϊ������ᡢ����ᡢ֤�������ܡ���Ͻ��������IJ�Ʒ������ֱ�����н���µķ�������ֱ����ʿ�ơ�

������¶���Ѿ��д�������ҵ���кͻ���˾�о����Ƿ��ܹ�����Ͷծ��װ�ɲ�Ʒ��ֱ�ӷŵ�ֱ�����������ۡ���ΪĿǰ��Ͷծ������ά����6%��7%�ĸ�λ���������㹻�������ʺ�ֱ������ƽ̨�ͻ���

���������⣬Ŀǰ���ŵ�PPP��Ŀ���Ƿ���Լӵ�ֱ��ƽ̨��Ҳ�ǿ����о��ġ���Ϊ����漰����������ʩ���衣���ң�������������б��ϣ�������Ҳ�㹻�����Ҳ�����������о��ˡ������ơ�

������ʵ�ϣ�Ŀǰ������С���й�����ֱ������ƽ̨�Ƴ���P2P��Ʒ����������Ʊ��Ϊ�������罭�����С�������еȡ�

������ҵ�����гжһ�Ʊ��ֱ������ƽ̨���ʣ��������Ʊ����ٺ�����Ϊ��Ѻ�Ȼ����ݳ�Ʊ���ȷ�����ʽ������ޣ�ȷ�������ʺ����ޣ���ֱ������ƽ̨������Ӧ��Ʒ����Ͷ�����Ϲ���

��������Ʊ��Ͷ���ʲ�Ʒ��ʼ��Ҳ�ǿ��������ȫ����ΪֻҪ��Դͷ�ѿ����гжһ�Ʊ����ʵ�ԣ���ô���վ��ǿɿصġ�������ֱ��������ʿ�ơ�

������ı��ȶԽ��ڳ���Ŀ

������ʵ�ϣ�����P2P��P2B��Ʒ��21���;��ñ�������Ϥ�����в������������о���ν����ڳ�����

�����������ڳ����Ҳ�������˺ܳ�ʱ�䣬˼·ҲԽ��Խ���������������Dz���һ��ȫ���Լ�����ڳ�ƽ̨��Ҳ���ܻῼ����һ�Ҿ߱���Ӧʵ����ƽ̨����������Ϊ�����Լ�ȥ�ƽ��������ٶȽ������ɱ���Ҳ�ϸߡ������б������������ڿͻ���������Ʒ�ƣ����ڳ�ƽ̨����Ч������������ֱ��������ʿ�����Ϊ��

��������������ֱ����������ҵ����һ����ɲ��֣��������ƽ̨�����г������۱����м������²�Ʒ�⣬��Ҫ����һЩԭ�����в�����ҵ������P2P���ڳ����Ӧ�ͻ�Խ��Խ�������������·�ʽ��

���������գ�ֱ�����н���Ϊ��ҵ����һ������������������������������ͻ�����ǰ��ֱ����ʿ�ӿͻ���λ��������ֱ������������Ŀ���������ͻ������ڿͻ���Ҫͨ���ֻ����к���������������ֱ��ƽ̨����������Ͷ���߶��ܹ������л����Ľ��ڲ�Ʒ��

���������漰���пͻ����״ο���һֱ�Ǹ����ŵ㡣21���;��ñ�������Ϥ��Ŀǰ�����ڶ��ֱ�����п�����ʽ��ͬ������ƽ̨���ɿͻ��ύ�������֤ɨ���/��Ƭ��������ע�����ƽ̨��ֱ�������п���֤ע�ᡣ

�������磬һ��ֱ�����еĿ���������֤��Ҫ�������������ܺ˲�ͻ�������������������ǣ��ڿͻ��������У��ɸ����еĺ��������Ϻ���������֧������˾�Կͻ�����������֤����֤���ǿͻ���ʵ���������������п������������ݡ����š��������Ϣ��ͨ����֤�����ʽ�ɹ���ת�Ļ����ϣ�Ϊ�ͻ�����ֱ��ƽ̨e�������ͻ����������п���

������������һ����Խ�˼����������е�ͨ����ͨ�����ͶԽ��˴���ҵ���С���Ȼ��Ҳ����ͨ��֧����������ͨ�������ȫ�ĵ�����֧����ɡ�����ֱ�������ܹ�ѡ���ĸ���������Ҫ���뼸�һ�����̸�������������ֱ��������ʿ��ʾ��

�������ߣ��Ǽ�ΰ �ӵ�

����˵�������а�