|

����

����ȥ��12���й��ڻ�ҵЭ����ʽ�������ڻ���˾�ʲ�����ҵ������������У������³ơ�����������������������������ͻ�ƣ��Ƿſ��ڻ���˾�ʹ�ҵ��һ�Զ�����ƣ����ڻ���˾���ӹ�˾�ȿ���Ϊ��һ�ͻ���չ�ʲ�����ҵ��Ҳ�ܹ����ض��Ķ���ͻ��ṩ�ʲ���������

�������߶�˽��������������������һ���£���150ֻ�ڻ���˾һ�Զ��ʲ������ƻ������й�֤ȯͶ�ʻ���ҵЭ�������Ʒ���룬����13���Ʒ��ɱ�����������ļ���ڡ�

������������ ��ֲ �Ϻ�����

�������������⣬���ǵ�2000���ģһ�Զ��ڻ��ʹܲ�Ʒ�����ڴ���ǰ�Ƴ�����һ���ڻ���˾�ʹܲ�Ͷ�ʾ�����ǿ���������������ĵļ�����

����ȥ��12���й��ڻ�ҵЭ����ʽ�������ڻ���˾�ʲ�����ҵ������������У������³ơ�����������������������������ͻ�ƣ��Ƿſ��ڻ���˾�ʹ�ҵ��һ�Զ�����ƣ����ڻ���˾���ӹ�˾�ȿ���Ϊ��һ�ͻ���չ�ʲ�����ҵ��Ҳ�ܹ����ض��Ķ���ͻ��ṩ�ʲ���������

�������߶�˽��������������������һ���£���150ֻ�ڻ���˾һ�Զ��ʲ������ƻ������й�֤ȯͶ�ʻ���ҵЭ�������Ʒ���룬����13���Ʒ��ɱ�����������ļ���ڡ�

�������ò��˶�ã��ڻ��ʹ�ҵ���ģ�Ϳ��ܴ����ڵİ��ڹ�ģ��������ǧ�ڡ�����ǿֱ�ԡ����������������ڻ���˾������Ϊ����ض��ͻ��������ƽṹ���ʹܲ�Ʒ���ڻ��ʹ�ҵ��������ȯ���ʹܡ������ӹ�˾�ʹ�ҵ��̨ͬ���������������ʹ��г��⡣

����Ȼ�����ڻ���˾�ܴ��зֵ�����һ����������δ֪�������ʹܲ�ƷͶ�ʲ��Դ��£�����Ʒ���������������ڻ���˾�ʹ�ҵ���в���ƿ��Ҫͻ�ơ�

������ɫ�����ش�

�����ڡ�����������ʽ��̨��ǰ���꣬��ǿ�Ѿ�������ˮ�ڻ��ʹܡ�һ�Զࡱҵ����ʱ�Dz��û�ɫ����ͨ����

����2012�꣬��ز��ų�̨���ڻ���˾�ʲ�����ҵ���Ե�취�������������ڻ���˾��һ�ͻ��ṩ�ʲ�����ҵ��һ��һ�ʹܲ�Ʒ����

���������ǣ��ڻ���˾��ҵ����չЧ���������롣����̹�ԣ������ڻ��ʹ�һ��һҵ���������Ͳ�Ʒ��Ӫ���գ�����ij�̶ֳ�Ҳ�����ڻ���˾�IJ�Ʒ���¿ռ���ͻ�������չ��

����Ϊ����չ�ڻ��ʹܡ�һ�Զࡱҵ����ǿ���ò���������������ר���ʹܲ�Ʒ��������ԣ����ɻ���˾ר���������ŷ���ר���ʲ������ƻ�����˫����ͬѰ�Ҷ�λ�ϸ�Ͷ���߽���ļ�ʣ��ڻ���˾���������ר����Ʒ��Ͷ�ʹ��ʸ���Ͷ�ʹ�����˫����Լ��������ȡ�������볬��ҵ���ֺ졣

������������������ר���ʹܲ�Ʒ��ͨ��ҵ����Ϊ���ƣ��Ӳ�Ʒļ�ʡ�Ͷ�ʹ������ֺ���㣬��Ҫ�����ڻ���˾��ɣ�����ר����Ҫ���ṩ��Ʒͨ��������ʵ�ʲ������ڣ�˫��������������Ҫĥ�ϡ�

���������Dz��ٻ���˾��ר���ʹܲ�Ʒ���ļ�ʹ�ģ�趨Ϊ3000��Ԫ��Զ�����ڻ���˾һ��һ�ʹܲ�Ʒ��ļ�ʶ�ȡ�

�����������������һ���Ƚ�ͻ���ĺ������硣����ǿ˵����Щ����˾�������������Կ��̵ĺ�������������ͨ������ר��һ�Զ�ļ�ʷ��е��ڻ��ʹܲ�Ʒ�����������˾�Լ��ķ�ر���һ���ڻ��г��۸���ִ������������˾��ز�����Ȩ����ǿ��ƽ�֣�����Ǹ������˾Ϊ�������Ʒļ�ʹ�ģ������Ʒ��Ƴ�һ���ڽṹ����Ʒ�����ڻ���˾����ִ��ijЩ��Ҫ����Ͷ�ʲ��ܻ�ȡ�ȶ����������Ͷ�ʣ���������е�����Ӧ���ģ�����Щ�����ӹ�˾���ڲ�Ʒ���ԶҸ�����Ҫ��Ҫ���ڻ���˾��Ϊ�ṹ����Ʒ�Ӻ���ʷ�������Ʒļ�ʶ��1/3���ʣ����ڻ���˾���ٲ�С�ij���ѹ����

������䣬��ǿҲ�����������辶��ͨ�����𡰿ǹ�˾�����һ�Զ�ļ�ʡ����ɿǹ�˾���λͶ�������ļ�ʣ������ڻ���˾ǩ��һ��һ���ڻ��ʹ�Э�飬����ڻ���˾�������㡶�ڻ���˾�ʲ�����ҵ���Ե�취����ع涨�����ܱ���ʵ���ڻ��ʹ�һ�Զ�ҵ��

���������ܿ췢�֣��������������൱�ߵĵ��·��ա����ڿǹ�˾�������������ڻ���˾��Ӫ���ײ��Ų���������ijЩ���������ױ�Ͷ�������ܲ�����Ϊ�����������ͣ��������������ڹ�˾�ڲ��ͱ���ͣ��

������ֻ�ʲ������ƻ���Ͷ�����������ó���200��

������ǿֱ�ԣ������ǽ������ר���ʹܼƻ������Ƿ���ǹ�˾�������ֱ����ƽ��ڻ��ʹܡ�һ�Զࡱҵ��������������ڻ���˾�����ʲ���������������

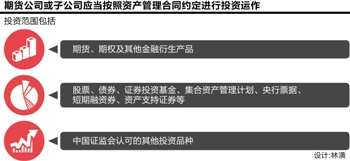

������������Ҫ�����������صľ��ޡ�����ֱ�ԣ������ڻ��ʹ�ҵ��һ����բ��ӵ���ڻ�����Ȩ��������������Ʒ����Ʊ��ծȯ��֤ȯͶ�ʻ��𡢼����ʲ������ƻ�������Ʊ�ݡ���������ȯ���ʲ�֧��֤ȯ��Ͷ�ʷ�Χȫ���գ�����ʵ�ʲ������ڣ����ڼ��������ϸ����δ��أ������ڻ��ʹܲ�Ʒ��ҪͶ�ʷ������Ǵ�����Ʒ�ڻ�����ָ�ڻ�Ϊ��������Ͷ�ʣ���δȫ������ծȯ����Ʊ�����𡢷DZ��ʲ���Ͷ�ʣ�ʵ���ʲ����Ż���������Ͷ�ʷ��շ�ɢ��

������һ���棬�����ڻ��ʹܲ�Ʒ����ҪͶ�ʲ��ԣ���Ȼ�ܵ��ͻ���Ӱ�졣����һ�Ҵ�����Ʒó����ҵԸ����һ���ڻ��ʹܲ�ƷͶ��������Ԫʱ�������ҵ�Ϳ���Ҫ���ڻ���˾�IJ���Ͷ�ʲ��ԣ�ӭ�������������ڱ�ֵ����

��������Ҳ���ڻ���˾������ز����ܹ�����ſ��ڻ��ʹ�һ�Զ�ҵ������������ȯ���ʹܡ������ʹ�ͬ�ȵĴ������ƶ��ڻ���˾�����ʲ��������Ʒ��������������ǿ˵��2013�����ز��������ڻ���˾�·����ڻ���˾�ͻ��ʲ�����ҵ������취�����ͷſ��ڻ��ʹ�һ�Զ�ҵ������ҵ�����ʱ�����ڻ���˾������ز�������Լ��������һ���ڻ��ʹ�ҵ��Ͷ�ʷ�Χ��ļ�������ܹ���ͬ��ȯ�̡������ʹܲ�Ʒ�����������ڻ���˾������ƽṹ�Բ�Ʒ��չ�ڻ��ʹ�һ�Զ�ҵ�������ʶȵ����ڻ���˾�ڵ��������ʲ������ƻ��ij��ʱ����ȡ�

��������ǿ����������һ��������ģ�������������ʵ�ȡ��ڻ���˾�ͻ��ʲ�����ҵ������취�����ӿ��ɡ��ڷſ��ڻ��ʹ�һ�Զ�ҵ��ͬʱ�������������ڻ��ʹ�һ�Զ�ҵ��ĺܶ��Ʒ��涨��ʵ���Dz��ա�˽ļͶ�ʻ���ල�������а취���ƶ��ģ����絥ֻ�ʲ������ƻ���Ͷ�����������ó���200�ˣ�ֻ��Ͷ����������������Ʒ�ʽ��ģ��

���������ڻ���˾���㣬ֻҪļ�ʶ��200��Ԫ���Ϳ�������ز������������ڻ��ʹ�һ�Զ��Ʒ��������һ���ڻ���˾�о�Ժ������ָ������Ȼ���ר���ʹܲ�Ʒ��3000��Ԫ���ż��������ɸ��������ڻ���˾�������趨Ͷ�����������ƷͶ�ʲ��ԡ�

�����ڻ��ʹ�һ�Զ�ҵ���Ͷ�ʷ�Χ��Ҳ��ȯ���ʹܡ������ӹ�˾�ʹܲ�Ʒ���������Ҫ�����ڻ�����Ȩ��������������Ʒ����Ʊ��ծȯ��֤ȯͶ�ʻ��𡢼����ʲ������ƻ�������Ʊ�ݡ���������ȯ���ʲ�֧��֤ȯ�ȴ�ͳͶ��Ʒ�֡�

������ǿ��صģ����ǡ��������������ڻ���˾���ӹ�˾�������ʽ�Ͷ��¡����¡���������Ա����ҵ��Ա������ż�����뱾��˾�����ĵ�ֻ�ʲ������ƻ��ķݶ�ϼƲ��ó������ʲ������ƻ��ܷݶ��50%��

������ȶ��ԣ����ڻ���˾�ͻ��ʲ�����ҵ������취�����������ڻ���˾�������ʽ���뵥�����ϼƻ��ķݶ�Ͷ�ʣ���Ͷ�ʶ�ܳ����üƻ��ܷݶ��30%��

��������ʵ����һ���̶ȱ�����ڻ���˾�ij���ѹ������Ϊ�ڻ���˾�߹ܿ������������Ϲ��൱һ���ֲ�Ʒ�ݶ����ǿֱ�ԣ������ڻ���˾�߹ܵ��ʽ���룬��ʵ����Ͷ���������ڻ���˾Ա����Ͷ���ߵ�������������һ��ģ�������߲�Ʒļ����������

�������������������������ܣ��ڻ��ʹ�һ�Զ�ҵ���Ѿ����־��糱������ȥ��ף�����152ֻ�ڻ���˾һ�Զ��ʲ������ƻ����й�֤ȯͶ�ʻ���ҵЭ�������˲�Ʒ���롣

��������˽ļ��ȯ���ӹ�˾����

������ȥ���ܣ���ǿ�����Լ�����൱æµ��ÿ�춼ҪԼ��������й�˾��ȯ���ӹ�˾��˽ļ����߲�Ǣ̸�ڻ��ʹ�һ�Զ��Ʒ���к�����

�������Ǹ�ȡ���衣���й�˾��ȯ���ӹ�˾�����ʹܲ�Ʒ��δ������Ʒ�ڻ�Ͷ�ʣ����ܽ��ڻ��ʹ�һ�Զ��Ʒ���������ʲ����óأ����ܴܺ�̶ȷḻ����Ͷ�ʲ��ԣ��ڻ���˾��������̣����ǽ�����Щ�ʹ�ƽ̨��չ��Ʒ�������磬��߹���Ͷ�ʻ�����߾�ֵ��Ⱥ�����ڻ��ʹ�ҵ�����Ȥ��

�����������֣���Щ���й�˾��ȯ���ӹ�˾δ��Ը���������ͻ������ڻ��ʹ�����

����һ�����й�˾�߹ܱ�ʾ���ڻ��ʹܵ��������ڻ�Ͷ�ʣ������ڻ��г����սϴ��г������Ƚ�С����˺����Ŀռ���Ȼ�У����Dz���̫��

������˽ļ����ĺ��������ƺ�����һЩ��

�����ⷴ�����ڻ���˾��չ�ͻ���Դ����ǿ�ʹܲ�Ʒ���������ĺû��ᡣ����˽ļ�������ղ���ƫ�ø߷��ա�������ĸ߾�ֵ��Ⱥ�����ڻ��ʹܲ�Ʒ�ķ���������൱���ϣ��������ڻ���˾�ı�ͻ��ṹ��

����һ���ڻ���˾�ʹܲ�����ֱ�ԣ��ڻ���˾��չһ�Զ��ʹ�ҵ������̰壬����������Ҫ�ͻ������ڴ�����Ʒ��ҵ��ȱ����Ԫ���ʲ����õ�Ͷ��Ⱥ�壬ij�̶ֳ���Լ�ڻ���˾�ʹܲ�Ʒ���¿ռ䡣

����Ŀǰ����ǿ������˽ļ�����������۲�Ʒ���к����Ŀɲ����ԣ������ڻ���˾����������Ʊ����ָ�ڻ���������Ʒ�ڻ���ծȯ����ծ�ڻ������ڵ��ڻ��ʹ�һ�Զ��Ʒ����˫����ͬļ�ʲ���Ͷ�ʹ����������ʹܲ�Ʒ���������Ӻ�/���ȷݶ�Ľṹ������ģʽ�����ڻ���˾����߹ܡ�˽ļ�����������Ӻ�ݶ���������ݣ��ֱ𰴲�Ʒļ�ʶ��15%���ʣ�ʣ��70%ļ�ʶ�ƻ�ͨ��˽���������ļ�ʡ�

������Ŀǰ��˫������Ҫ�������磬����û�б�Ҫ�ٽ�������ר���ʹܲ�ƷͶ�ʹ�ծ�ڻ�������¶�������ڻ���˾ֻ����һ��һ�ʹ�ҵ��˽ļ����Ҫ����ڻ���˾�����ծ�ڻ�����Ͷ��ֻ���һ���˾����æ�������ɻ���˾����ר���ʹܼƻ����λͶ�������ļ�ʣ��������ⷨ�˵�λ���������ڻ���˾�����ʹ��˻�����ļ���ʽ�˽ļ����Ͷ�ʹ������ڻ���˾����Ϊ����ר���ʲ���������ɹ�ծ�ڻ���ؽ��ס�

���������ڻ��ʹ�һ�Զ�ҵ��ſ���ծ�ڻ�Ͷ�ʽ������������ר���ʹܲ�Ʒǣ�ߴ��ţ��ڻ���˾��ȫ����һ�ְ��졣������Ϊ����˽ļ�������������˾������������ô���һ���ؿ��ʹܲ�Ʒ�������������ǻ���˾��Э��˽ļ���������м�ծȯ�г������㹻��Ĺ�ծ�ֻ������ڹ�ծ�ڻ����������뽻��������

������ǿ��ʾ����������˾���ƺ��ֻص��ڻ��ʹ�һ��һҵ��ʱ�ڵĻ�ɫ������·��Ŀǰ��˫������Ŭ���ֺ���Щ���硣

�������ڴ��ʹ�ʱ�����ڻ��ʹܵ���ʤ����������������������ı��ҵ��չ���ᣬ������Ҫ�ʹܲ�Ʒ���ϴ��£�ӭ��Ͷ�����ʲ����ö�Ԫ���������п�˵��

�������ߣ���ֲ

����˵�������а�