|

������ָ�����ɡ���Dogs of the Dow�����������ʶ��ѡ�ɲ���֮һ���ж���Ͷ���߷��겻�IJ��ô˷����ϱϲ��ö�֪����������������������ã����������п�ͷ��������ʼ���ϱ������ƽ�һ��������Dow Dogs ����Ȩ���ԣ��������ܡ�������ǧ���

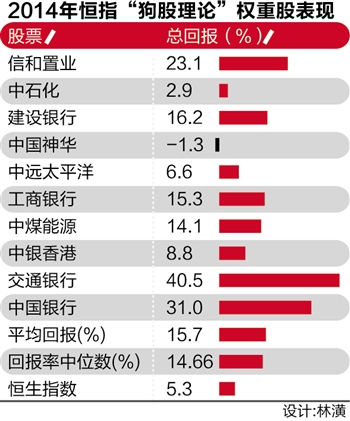

�������ű����о����ѡ��������ۡ�ʩ�ڸ۹ɣ��Ժ�ָȡ����ָ��ÿ�����Ͷ���ڹ�Ϣ����ߵ�10ֻ��ָ�ɷֹɣ����Ȩ��һ��ͬ�ʣ�ÿֻ��Ʊ����10%�ʽ𣬲�������������ֲ��Ե�ʧ���Ӹ����ɼ���2014�����Ϣ����ߵ�10ֻ��ָ�ɷֹɣ�ȫ��ƽ���ܻر�15.7%���ɼ۱䶯��ͬ��Ϣ�����Ϻ���ָ��5.3%�ܻر��߳�10.4���ٷֵ㣡

���������ɲ��ԡ�����Ҫ�ļ��裬����ȥ���������ʧ������Ϣ�ϸߵ������������һϴ�Ƿ��ո�ʧ�أ���������Ӯ���С���Ȼ�������������ۡ�����ǿ�ҵġ���ֵ��ɫ�ʣ������øò���Ҳ������������Ӯָ����2013����ۡ����ɡ����������ָ����Ȼ�����ӳ��ر����ۣ�һ�����Ƚ�����֧�ֵ�Ͷ�ʲ��ԣ����������������ĵ�����

�������������ۡ��������;�ʮ�����������������ʮ������չ���ڶͬ�汾������һ����Ҫ���࣬�������Ϣ����ߵ�10ֻ��ָ�ɷֹ���ÿ�ɹɼ���͵�5ֻ�����Ȩ��һ��ͬ�ʣ�ÿֻ��Ʊ����20% �ʽ𡣴�һ�汾�и�Ȥ�µ����ã���������ָС������Small Dogs of the Dow����

�������ű����о��������۷����ǵ�����С����������ָ���Ұѡ�С�����ԡ�һ�����������ÿ�ɹɼ���͵�5ֻ��Ϣ��ָ�ɷֹ��⣬��������һ���ࣺͶ����ÿ�ɹɼ���������ĵ�2����5ֻ�����Ȩ�طֱ�Ϊ40%��20%��20%��20%��

�����о������֣���2000 ��������ԭʼ�ġ�10 �����ԡ���2013 ����ۼ��ܻر����ɼ۱䶯��ͬ��Ϣ����459%����5С�����ԡ������ɼ���͵�5 ֻ��Ϣ�ɣ�ͬ���ۼ��ܻر�475%����4С�����ԡ������ɼ���������ĵ�2 ����5 ֻ��Ϣ�ɣ��ۼ��ܻر�����513%�����ۺ�ָ��2000��2013���ۼ��ܻر���114%�����仰˵���ڳ���ʮ�����Ͷ�����ڣ���������С�����ı��־�Զʤ��ָ��

����ֵ��һ����ǣ�ԭʼ�ġ�10�����ԡ��͡�4С�����ԡ���ʮ��������ʮ�꣨71%����Ӯ����ָ�����ϱϽ������λ�ƽ����Ȩ���ԣ������ڽϼġ�5С�����汾������������Ϊһ����ڵ��Ϲ���Ȩ�����������ʽ�ǣ�1�������ָ��5С����2016��1�µ��ڵĽ����Ϲ���Ȩ��ÿ�ݺ�Լ����100�ɣ����ˣ���������ÿ����Ȩ�𣩼����ܳɱ���Ͷ�����ں�Լ����һ����ǰ��2015��12�£����м۹�����Ȩ������ʴ����ƽ�ּ�����

�����ο���ȥ�������������ô˷�Ѻע��ָ��5С������2013��2014��ر���ӽ�������

����2015�ꡰ5С�����ֱ�Ϊͨ�õ�����GE��������PFE����AT&T��T�����ɿڿ��֣�KO����Verizon��VZ�����հ�����ܷ��ٶȡ�������ǧ����˿���֮���磬����Ȩ��ʹȫ������������ڿ���ʱͶ��ijɱ������ô����������ɱ�������տ���ʤ���������ɡ�

�������ģ�����ű��ƾ�����

����˵�������а�