���������������ϱ�������������֮����������������ϢϢ��أ���ͨ���ܶ��˶�ֻ������ǰǮ���٣������˳�Զ�����Ϲ滮����������Ϊ���������ϱ��գ���������Ҫ�����������ˮƽ�����Ͻ�Ľ��ɷ��Ź涨����������������������Ǯ��ʱ�����ù滮���ܼ������ϵĺ��֮�ǡ�

������������Ϊ���������ϱ�����������Ҫ�˽����漸����ʶ��

����1. �ɷѻ������Ϊͳ���ְ����ƽ�����ʵ�300%�����Ϊͳ���ְ����ƽ�����ʵ�60%��

����2. ���ϱ��շ�Ϊ���ͳ������˻������֡�

����3. �����˻�������ǰ֧ȡ���������ʲ��������ж������ʣ�������Ϣ˰��

����4. �������������������˻����ɼ̳С�

����5. ���ܻ������ϱ��յ��������ﵽ�����������䲢���������������ɷ������ۼ���15�ꡣ

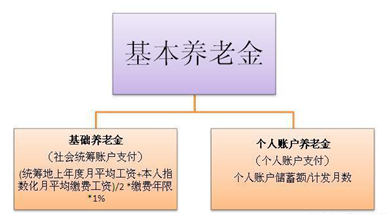

������ô�������˺ܶ������ϱ��գ�����֮��һ�������õ�����Ǯ�أ���������һ�ż�ͼ���㿴����

���������ٸ�����˵����������55�����ݣ�����������ĸ����˻�����8��Ԫ�����ͳ����������ƽ������Ϊ5000Ԫ�������ƽ���ɷѹ���ָ��Ϊ1����ֹ��������Ľɷ�����Ϊ30�꣬��ô�����ݺ��һ�����쵽�����Ͻ�=��5000+5000*1��/2*30*1%+80000/170=1970.59Ԫ��

�����в����ʵ��������ְ�ˣ��籣��ô���أ���ͨ�������������

������ְ�ˣ���ʱû���������ϱ��պ�ҽ���ǿ��Ը��˽��ɵģ�������ΰ��������в�𣬽�����ѯ�����籣�֡�

���������¹��������µ�λ�������ɼ��ɣ����ϱ��ս��������ۼơ���ʹ�㻻����ȥ�˲�ͬ���У����ϱ�����Ȼ�������ת�Ʋ��ۻ���

������������ļ��㷽�����в��۱�ʾ�����ݺ����ֻ�������Ͻ������������ܻ����ۿۡ�����ǰ�湫ʽ�Լ����Բ������������Ͻ�ĸ��˹���������ܴﵽ20%���㲻��������ˣ����ң�����Խ�ߡ������Խ�͡������������Ϊ�����ڸ�����˵������滮����Ӳ�������Դˣ������кζԲ��أ��������������������飺

������1�� ��滮������ͨ���ʡ����������ʡ�Ͷ�������ʡ���ǰ���뼰֧��ˮƽ����ǰ�����ݺ�ÿ������֧�������¿��������������ʱ���ʽ�ȱ�ڡ�

������2�� ���Ǯ��������Ͷ�����ƣ����������������������IJ��ֽ��������������ֲ����ݺ�������Ĵ���½���

������3�� ���գ���Ȼ��ƾ���Ͻ���ѱ�֤���ݺ�����̹�������ƽ����㲻�����ǹ���һ����ҵ���ϱ��ա�����Դ���������������ߣ����������ˣ�

����˵�������а�