|

����*ST����ʵ�ʿ����������ܿ�ʼ��Ʊ�ع���������A�����й�˾�������е���Ļ������������A�ɾ���ֻ���������������������й�˾��������ֵ��ģ�������ͣ�һЩ���ϸ����й�˾����Ӱ����A����Դ����Ч�ʡ�

�����ԡ����ڸĸ����Ʋ��ϸ�ʵʩ���й�˾�����ƶȵ������������ʼʵ

��ع�˾��Ʊ����

����*ST����ʵ�ʿ����������ܿ�ʼ��Ʊ�ع���������A�����й�˾�������е���Ļ����*ST���ش���ǰ���Ĺ����������й���е��ҵ��������˾�������װȫ��ɶ�����ȫ���չ�ҪԼ����ҪԼ�չ��ɹ���*ST���ؽ����ٽ������������ڡ�

�����ڹ��������׳���ȫ��ҪԼ�����У�ҪԼ�չ��۸�Ϊ2.59Ԫ/�ɣ��Ϲ�˾ͣ��ǰ30�������վ���2.35Ԫ/�����10.21%��ҪԼ�չ���ʼ��Ϊ2��26����4��3�ա�

��������������ͨ��ȫ���ӹ�˾���ؼ��ų���*ST����16.39�ڹɼ��й������ʲ������ɷ�����˾���е�2.53�ڹ��⣬ҪԼ�չ�ʵ�������չ���*ST���عɷݲ�����4.01�ڹɣ�ռ�ѷ��йɷݱ�����17.50%��

�����������ŵ�ҪԼ�չ���*ST���صĹ�Ȩ�ֲ���������Ҫ��Ϊ��Ч��������ȫ��ҪԼ�չ���������˾��ṫ�ڳֹ�����ռ��˾�ܹɱ��ı�������10%����ҪԼ�չ���Ч����ȫ��ҪԼ�չ���������˾��ṫ�ڳֹ�����ռ�ܹɱ��ı����Ը���10%����ȫ��ҪԼ�չ�����Ч��

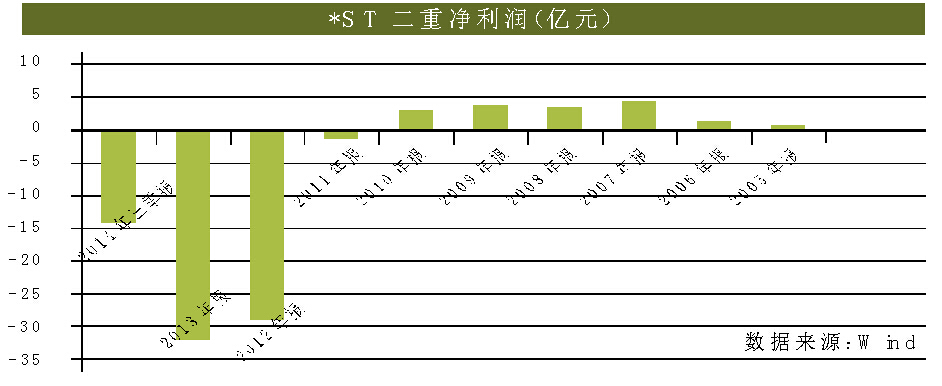

�������ڹ������ŵ�ҪԼ�չ����г����γ���̬�Ƚ�Ȼ������������Ӫ�������߱�ʾ��2.59Ԫ/�ɵ�ҪԼ�۸����*ST����2010������ʱÿ��8.5Ԫ�ķ��м۸�����Ľ���������̫����ͨͶ���ߵ���ʧ���ء�

������֧�ַ���Ϊ������ڱ������У���������ʵʩȫ��ҪԼʹ*ST�����������У�ΪͶ�����ṩ��һ����Ը��ŵ��˳���ʽ����������ǿ�Ʊ������н��������ں�ɼۼ��粨����Ͷ������ɵ���ʧ�������˳��иùɵ�Ͷ���ߵ����档

������Ȼ��*ST���ؼ���ʵ������Ҳ���Լ������㣬����ҪԴ�Զ��������������У�֤ȯ���������������й�˾��ǿ�����й�˾�IJ��컯���š��������й�˾������ʱ��֤ȯ��������������������룬������ֹ���еĹ�˾������Ҫ�����3�������Ⱦ������Ϊ�������������еȴ�ʱ��������

�����ҹ��ʱ��г���ʷ��20���꣬����2500��ҹ�˾ʵ�����������ʣ���֮�γɶԱȵ������й�˾������ë��ǡ�Wind��Ѷͳ����ʾ����2001�������ƶ��������������ӱ��г��Ĺ�˾������Ϊ86�ҡ�2008��֮ǰ����61�ҹ�˾���У�����44�ҹ�˾�����ڲ���ָ��δ��ꣻ����2008���Ժ�A�����й�˾��Ϊ��������25�����й�˾��Ϊ���պϲ���˽�л���ԭ��û��һ�ҹ�˾��Ϊ������ء�Ӳָ�ꡱ�����С�

������Ч���л��Ƶ�ȱʧ������A���г���Ȩ���Ļ�������Դ���õ�Ч�ʣ��Ӷ������˹������Ҿ���������ֻ��������������ʹ���й�˾������������ֵ���������������������ӵ��г��У����ɵĹ�ֵˮƽ�������������õı��֡�

��������ȫ����Ϊ����������ʱ��г�����ȥ�������й�˾���������������ȶ���Ŧ�������й�˾����ά����2300�����ң���˹������й�˾����ά����2600�����ң�������ѪҺ������е�ͬʱ�����в��ֹ�˾���ʱ��г��г��롣1995����2012���ڼ䣬Ŧ��������˹��˷ֱ���Լ3000�Һ�8000�ҹ�˾���С�����������ǿ�����еĹ�˾�У��Ʋ�����ֵ��ɼ۹��ͳ�Ϊ�������е���Ҫԭ��

������������Ϊ���Ƶ�ǿ�������ƶ���ȣ��ҹ����е�ǿ�������ƶȻ�����������⣺��Ч�����б���Ϊ��һ��ֻ�����������Ϊǿ�����е���Ч����������������ȷ��������ӳ�г��仯������Ĺ�˾���ȡ���ֻ���ֶΡ����ǡ������˾��ʵ�ʿ������ǵط����������Բ�ȡͨ����ST��˾ע���ʲ��ȷ�ʽ���Ա�ס���е�λ��

����Ŀǰ�ҹ��ķ����ƶ��������������ʱ��г����IJ���������б��ĵ�һ������������ӯ��ָ�꣬�����й������б�����Ҫ�ǿ۳��Ǿ��������Ժ������ĸ��˾�ľ������Ƿ�Ϊ����ָ����ڵ�һ������Ϊ���ڵ��ڣ����յ������б����ӵ��������ޡ�

������Ʊ�Ƿ�����Ӧ��������ԭ�����жϣ���Ʊ�Ƿ���ڼ�ֵ����Ʊ�Ƿ���������ԡ���Ʊ�����Ƿ���й����ԡ�һ�����й�˾��Ʊ����������ԭ����ô��Ʊ��Ӧ�ý������г���

������δ��ע�����Ƴ������������б���Ȼ���Ƴ���Ŀǰ�г������dz��ߵ�δӯ���߿Ƽ���ҵ���������У�������ҵ���²����ʺϲ��ü�ӯ��ָ�����������Ƿ�Ӧ�����С���֮�������ǣ������ƶ�һ������������б��ĸı��������������µ����б����ܻ��������������ʱ�䣬���������й�˾����������ô��������Դ�ķ��ս���һ������

����*ST���ص��������мƻ�������A�����л�����ƪ�¡�Ȼ�����ҹ��ʱ��г��е��������л��ƻ�δ�γɡ��κι��ҵĹ��У�������ܴ�����ɳ���Ͳ�������ʤ��̭��Ҳ�Ͳ��ܳ�ַ�����Դ�������Ż��Ĺ��ܡ�ĿǰA����2500������й�˾���������е�IPO�����ٶȣ��б�Ҫ����һ��������Ч�ʣ�Ψ����ˣ����ܸ�������ʻ����������

����

������������ѻ��������

����˵�������а�