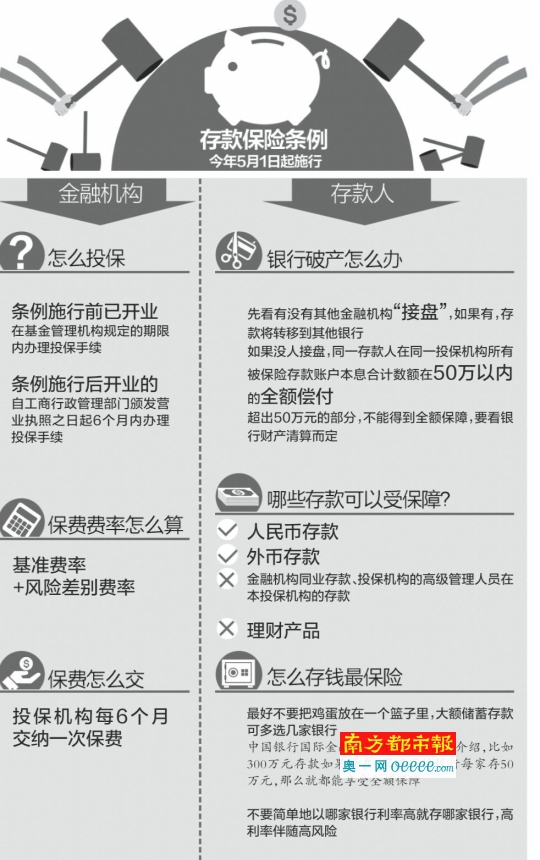

南都讯 昨日傍晚,酝酿达20年的《存款保险条例》正式对外发布,今年5月1日开始施行。跟此前《存款保险条例(征求意见稿)》一样,正式方案中将最高偿付限额确定为50万元。和此前的征求意见稿相比,正式方案明确了商业银行等存款保险保费费率问题,规定存款保险费率由基准费率和风险差别费率构成,对偿付时间的规定也从“及时”进一步明确为“7个工作日内”。

4种情形存款人有权要求偿付

呼吁建立《存款保险条例》的声音已经延宕二十年。直到去年,中国利率市场化进程进入深水区,一些实力较弱的银行为应对竞争,不断增加经营风险,使储户利益遭遇损失的风险越来越高,存款保险这一安全网才应运而生。去年11月底,《存款保险条例(征求意见稿)》揭开面纱。昨日,《存款保险条例》终于正式对外发布。

《存款保险条例》出台,意味着政府打破对银行的隐形保障,银行需要审慎经营,否则将陷入破产境地。一旦银行破产,存款人的存款就面临损失的风险。存款保险制度的建立,便是为存款人的存款建立一道安全网。

存款保险制度最核心的问题是,能够得到全额保障的存款金额是多少?昨日出台的正式方案与此前征求意见稿相同,最高偿付限额还是50万元。如果同一存款人在同一银行内所有被保险存款账户本息不足50万的,将会得到全部保障。本息超过50万的,一旦存款的金融机构破产,50万以内可以得到全额保障,超过50万以上部分将依法从投保机构清算财产中受偿。

《存款保险条例》明确了存款人有权要求存款保险基金管理机构偿付被保险存款的4种情形:存款保险基金管理机构担任投保机构的接管组织、实施被撤销投保机构的清算、人民法院受理对投保机构的破产申请和经国务院批准的其他情形。

偿付时间定为7个工作日内

对比之前的征求意见稿,对偿付的时间规定从“及时”进一步明确为“7个工作日内”,即存款保险基金管理机构应当在上述情形发生之日起7个工作日内足额偿付存款。

一旦银行面临破产,监管机构一般先动用存款保险基金,支持其他合格的金融机构对出现问题的存款银行进行“接盘”,收购或者承担其业务、资产、负债。这样存款人的存款将转移到其他银行,继续得到全面保障。确实无法由其他银行收购、承接的,按照最高偿付限额直接偿付被保险存款。

为何最高偿付限额确定为50万?央行在征求意见稿时曾解释:“偿付限额一般是人均G D P的2-5倍,考虑到我国居民储蓄倾向较高,将最高偿付限额设为50万元,约为2013年我国人均G D P的12倍,高于国际一般水平。”

央行根据2013年底的存款情况进行了测算,50万的最高偿付限额可以覆盖99.63%的存款人全部存款。50万的最高偿付限额标准也并非一成不变,央行会同国务院有关部门可以根据经济发展、存款结构变化、金融风险状况等因素调整,报国务院批准后公布执行。

哪些存款可以受到保障?《存款保险条例》规定,受保障的存款为被保险的存款投保机构吸收的人民币存款和外币存款,也就是说,美元、欧元等外币存款也在保障范围内。不过,金融机构同业存款、投保机构的高级管理人员在本投保机构的存款以及存款保险基金管理机构规定不予保险的其他存款除外。

明确规定存款保险费率

存款保险的缴费主体是各类存款金融机构,存款人不需要缴纳一分钱。此前的征求意见稿中未明确存款保险保费如何缴纳。此次《存款保险条例》明确规定,存款保险费率由基准费率和风险差别费率构成。

费率标准由存款保险基金管理机构根据经济金融发展状况、存款结构情况以及存款保险基金的累积水平等因素制定和调整,报国务院批准后执行。各投保机构的适用费率,由存款保险基金管理机构根据投保机构的经营管理状况和风险状况等因素确定。

事实上,风险差别费率因银行经营状况不同有所差异。融360分析师叶青对南都记者表示,国有大行由于资金实力强、安全风险低,缴纳的风险差别费率最低,全国性股份制商业银行次之,城商行、农商行等中小型银行费率则较高。

国信证券银行业分析师李关政对南都记者表示,缴纳存款保险对商业银行财务上的影响很小,即便一次性缴纳对营业利润的影响也不超过1.3%。考虑到企业账户和个人账户存款金额的差异,大行由于个人存款占比高,保费负担相对较大。

请记住以下干货:

不能再停留在“银行不会倒闭”的老观念上,要正确认识“银行也是企业,经营不善一样会倒闭”。

无需因为“有的银行保有的银行不保”的困扰而“存款腾挪”。凡是在中国境内设立的商业银行、农村合作银行、农村信用合作社等吸收存款的银行业金融机构的人民币存款和外币存款,都算在其中。

你也不需要像买保险那样出“保费”,这笔钱一般银行出,和我们储户没关系。

最高偿付限额 为什么是50万

1、偿付限额一般是人均G D P的2-5倍

2、50万约为2013年我国人均G D P的12倍,因为我国居民储蓄倾向较高

3、央行此前测算,50万元最高偿付限额可覆盖99 .63%的存款人

4、这个标准不是一成不变的,可以进行调整

存款保险基金怎么用

1、存在中国人民银行

2、投资政府债券、央行票据、信用等级较高的金融债券以及其他高等级债券

3、国务院批准的其他用途

相关阅读:实施存款保险条例

实施将带来的影响:

【金融改革】存款保险,金融改革的新起点

媒介热议:

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜