|

优酷土豆近期正在遭遇自上市以来股价的低谷。其中3月31日股价一度跌至11.85美元,创造上市以来的新低,较近一年来股价最高时的29.63美元,市值已经蒸发60%。

投行德银布投资报告,将优酷土豆股票评级从“持有”降至“卖出”,将目

相关公司股票走势

标股价从18.60美元调低至10.90美元。德银认为,优酷土豆在2014年只进行了适度投资,优酷土豆在激烈竞争的在线视频市场似乎失去了先发优势。但鉴于该市场激烈的竞争,德银认为优酷土豆今年将被迫再次加大投资力度,无论是带宽还是内容购买。

|

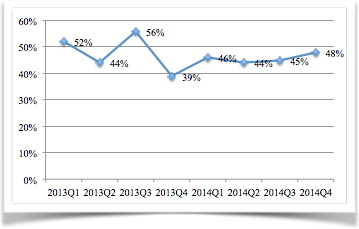

| 图1:优酷土豆近两年内容成本占比 |

收缩成本和保持市场份额不可兼得

优酷土豆最近一年在收缩成本和保持市场份额之间徘徊。财报显示,2013年Q1~Q4,优酷土豆的内容成本占比为52%、44%、56%、39%,年平均内容成本占比为47%,内容成本占比最低的Q4净亏损最低,且在非美国通用会计准则下实现首次盈利。在2014年Q1~Q4,内容成本占比为46%、44%、45%、48%,年平均内容成本占比为45%,比2013年略有下降。

为了打消资本市场对视频行业长期“烧钱”模式的质疑,优酷土豆开源节流,以求逐步收窄亏损实现盈利。但同为国内视频行业第一军团的爱奇艺得到母公司百度的持续投入,以此来扩大市场份额。

从具体的业务上来看,2014年爱奇艺斥资2亿元购买了《爸爸去哪儿》等湖南卫视5档热门综艺的独家版权,还买下了《爱情公寓4》等热门电视剧的独家版权。对于内容的投入,优酷土豆对外的口径只有投入3亿元发展自制内容。

因为节约成本,优酷土豆的市场份额在2014年有所下降。根据德银的数据,2014年初优酷土豆的市场份额为25%,而如今降至22%。由此可见,收缩内容成本和保持市场份额是一对矛盾体。

2014年Q2获得阿里巴巴的投资之后,优酷土豆在下半年加大投入,不仅内容成本占比有所提高,Q4内容成本达到6.029亿元,为近两年的最高值。这表明在内容成本有所节制之后,因担心失去市场份额又开始加大投入。优酷土豆却在这两者之间选择不定,最终的结果是既没能实现持续性的盈利,又失去了市场份额,可谓“赔了夫人又折兵”。

在去年年底举办的2015推介会上,古永锵表示,2015年重新加大各项业务投入,制作总投入将达到6亿左右。当被问及2015年是追求盈利还是在激烈竞争中扩大市场份额时,古永锵没有正面回答,只表示,优酷土豆在移动、自制等各方面加大投入的同时,也在提升自身盈利能力,二者并不矛盾。

带宽成本比同行高70%

对比优酷土豆和另一家视频上市公司乐视网的财报,优酷土豆的带宽成本高得有些离谱。财报显示,优酷土豆2014年的带宽成本为9.713亿元,而乐视网2014年的带宽成本仅为2.44亿元,比优酷土豆低73%。

据了解,目前视频网站采用的技术架构以CDN为主,兼用一些P2P技术。通俗地讲,数据就像向现实生活中的货物,如果某地需要货物,就要把这些货物打包通过物流运送到目的地。CDN就扮演数据运输过程中“物流”的工作。

网宿科技流媒体业务负责人刘瑜对TechWeb表示,视频网站的播放量越大,对CDN的需求就越大,带宽需求就越高。视频网站的观看人数和所需带宽量成同等倍数增长,即观看人数增加100倍,带宽成本也就增加100倍。

在CDN使用上,主要有自建CDN和外包给CDN服务商两种形式,优酷土豆采用纯自建的方式,而爱奇艺、乐视网等视频网站采用自建+区域或峰值外包的形式。 自建CDN只能以全国为整体向IDC(互联网数据中心)购买服务,由于国内网民分布严重不均衡,满足北上广等网民集中地区的需求,就意味着在偏远地区会造成巨大浪费。外包给服务商就可以实现在不同的地区用多少买多少,在播放量相当的情况下更节省带宽成本。

另一方面,使用P2P技术可以降低10%~30%的成本,由于是个人对个人的传输,节省了视频网站的带宽,却消耗了用户的带宽。如果用户使用数据流量看视频,对流量的消耗非常大,影响用户体验。所以即使使用P2P技术的视频网站也比较谨慎。

乐视网给TechWeb的书面回复中还提到,乐视网还采用智能预分发、实时智能调度、实时的流量控制算法、对多终端储分发上实现共用等方法降低带宽成本。

对于带宽成本过高的问题,优酷土豆官方给TechWeb的回复是优酷土豆致力于用更具价格竞争力的方式为用户提供流畅的视频体验,不方便对竞争对手作出评论。

盈利模式过度依赖广告

|

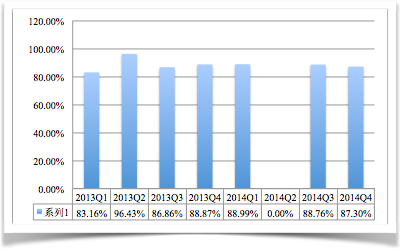

| 图2:优酷土豆近两年广告收入占比(2014Q2广告营收未公布) |

优酷、土豆等最早一批视频网站自从成立起的盈利模式就是广告,至今也没有太多改变。财报显示,2013年Q1~2014年Q4优酷土豆广告营收在净营收中占比均超过80%,最高值达到96%。几乎等同于优酷土豆没有其他的商业模式。

在最近两个季度,优酷土豆开始公布用户业务的营收数据,分别为0.418亿元和0.697亿元。用户业务收入主要来自于会员服务和点播业务的收入,但在营收占比中仍然是微不足道。

根据艾瑞公布的数据,乐视网的日均覆盖、月度覆盖、月度时长等衡量视频网站市场份额的核心数据都逊于优酷、土豆两个平台的总和。从广告收入上看,乐视网2014年的广告收入为15.72亿元,优酷土豆去除Q2(未公布)的广告收入为27.085亿元,远远高于乐视网。但是优酷土豆2014年的总收入为40.291亿元,比乐视网的68亿元低40.7%。过于单一的盈利模式是主因。

从乐视网的财报可以看到,乐视广告收入占比仅为23%,而终端业务收入、会员及发行业务的收入占比均超过广告,分别为40%和36%,这便是从内容到终端全产业链布局所带来的价值。

谈及盈利模式的拓展,优酷土豆CEO古永锵表示,已经看到了用户付费的潜力,同时优酷土豆的内容和IP产生越来越多的粉丝,这些粉丝都有很多的消费欲望,怎么去结合消费欲望而产生更多的收入模式是公司现在正在推进的发展方向。

事实上,优酷土豆为了增加营收也在考虑赚“快钱”。在优酷和土豆的主页,均可以找到直播秀场“来疯”的入口,优酷土豆官方为对外公布“来疯”的任何信息。但据TechWeb了解,每个直播包房的在线人数都超千人。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜