|

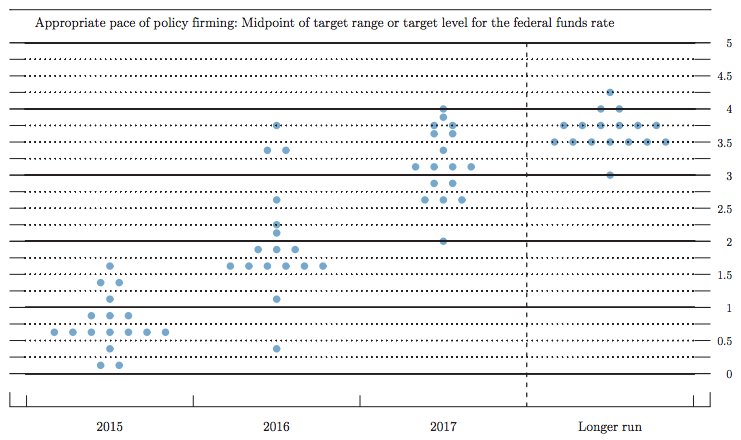

(数据来自美联储:联邦公开市场委员会(FOMC)17位委员对于加息时点和利率水平的预测)

道明证券(TD Securities)首席货币策略师Shaun Osborne指出,市场将本次会议纪要解读为相对鹰派,投资者之前曾一度因近期数据(表现不佳)而出现鸽派预期。

此前,美联储于3月19日公布FOMC声明时,删除了“对货币政策恢复正常化应有耐心”的措辞,这也一度使各界对于加息预期不断升温。但由于当时美联储耶伦的措辞仍维持鸽派风格,称删除“耐心”并不代表已经决定加息时点,不过也不排除在6月会议上加息的可能性,这一度使市场迷茫。再加之上周非农就业数据惨遭“滑铁卢”,各界对于美联储加息的预期有所推迟。不过,根据这份最新纪要,美联储众多委员对于经济走势仍较为乐观。

当谈及中期联邦基金利率路径时,几乎所有委员都同于删去“耐心”等待加息的前瞻指引,这与不断接近充分就业的事实相符,这也不代表委员会已经决定了首次加息的时点,但他们认为4月不太可能加息。不过由于经济条件持续改善,他们希望改变前瞻指引,以此为今后在每次会议上调节利率提供灵活空间,他们一致认为加息将取决于劳动力市场的改善以及通胀预期的稳定回升。有一名委员不支持修改措辞,这主要由于通胀远低于2%的目标,过早宣布将导致金融条件收紧,这将拖累进步速度。

美国华尔街日报记者Jon Hilsenrath认为,3月会议虽然移除了“耐心”措辞为6月加息开启大门,但纪要标明在实际行动上联储官员仍存在分歧,官员忧虑能源价格低迷与强势美元拖累通胀。3月会议纪还显示美联储会上讨论了暂时解除隔夜逆回购工具的上限3000亿美元,该工具将令美联储在开启加息周期时加强联储对联邦基金利率的把控,为加息做准备。

然而,加拿大帝国商业银行(CIBC World Markets)分析师Avery Shenfeld也指出,“本次会议是在异常疲软的3月非农数据公布前召开的,因此,今日会议纪要或许并不能准确释放美联储当前对加息的最新观点。”他表示,FOMC不会利用一次会议明确暗示在下次会议上升息,但是美联储讨论了暗示何时升息,同时美联储没有必要在每次会议上都加息。3月份会议纪要要比一些观察人士预期的鹰派,并且为美联储在6月、7月、9月份升息敞开了大门,这取决于美国经济在二季度的表现。

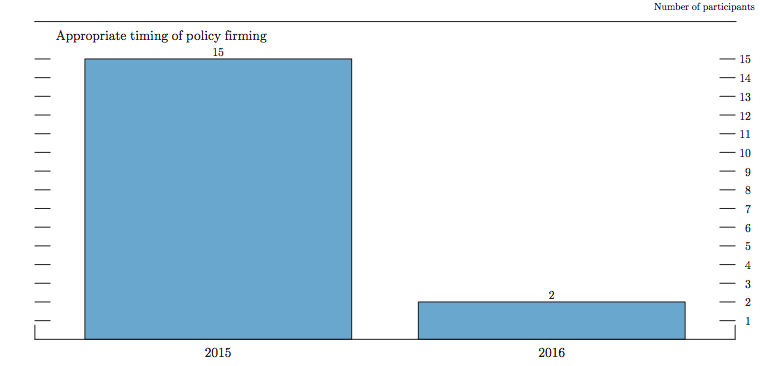

纪要显示,委员们对加息时点的预期各不相同,一些委员认为今年6月适合加息,但也有的认为应在今年更晚的时候加息,有几位委员更是认为应在2016年才开始加息。总体而言,在17位委员中,15位认为应该在2015年加息,其他2位认为应在2016年加息。由于委员会相信通胀将在中期恢复到2%的水平,因此加息可能早于核心通胀和薪资上升。

|

(数据来自美联储:FOMC17位委员对于加息时点的预测)

就前瞻指引而言,两位委员认为应该在加息前的一次会议上表明意图,但其他两名委员认为这不合适,众多委员认为应该向市场提供关于如何开启正常化进程的策略。一些委员强调,在首次加息后,政策仍将保持高度宽松,正常化进程应是缓步推进或基于经济数据,且不必在每次会议上都加息。

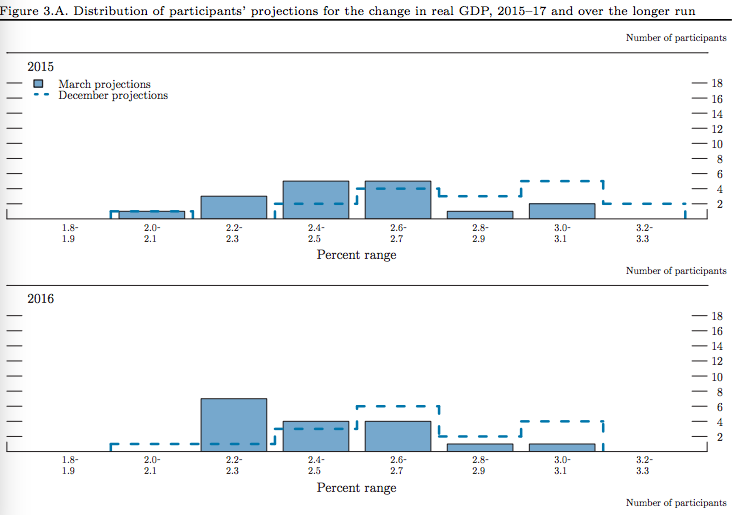

相较于去年12月的调查,多数委员下调了实际GDP增速预期,中期实际GDP增速预期在2015年和2016年将维持在2.3%-2.7%,在2017年维持在2%-2.4%。长期实际GDP增速预期不变,为2%到2.3%。

|

(数据来自美联储:FOMC委员对于GDP增速的预测)

当讨论到国外经济前景时,几位委员提及美元进一步升值可能将在一段时间内抑制美国净出口,部分委员认为一些外国央行的宽松政策将导致美元进一步升值,但也有部分委员认为这一宽松行动也增强国外增长前景,有助于促进美国出口。委员们指出了一些国际经济前景风险,包括中国经济增速放缓,希腊的财政为题以及地缘政治局势紧张。

就通胀而言,CPI 由于能源价格走低而被严重牵制,持续低于2%的长期目标,不过长期通胀预期将维持稳定。委员们仍然预计油价和非石油进口价格今年有望见底,并在下半年开始反弹,通胀将在这几年维持低于2%的水平。尽管如此,许多委员认为劳动力市场疲软仍存,这主要由于薪资增长受到抑制且劳动参与率低。但部分委员认为,薪资增幅不能作为衡量劳动力市场疲软的主要标杆,因为失业率下降和薪资的反应间存在滞后效应。

FOMC将于4月28-29日的美国当地时间举行议息会议,主流观点预计届时利率水平将维持不变。此后的三次会议分别将于美国当地时间6月16-17日、7月28-29日和9月16-17日举行,市场预计这三次会议都可能出现首次加息。来源一财网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜