2014年,是中国白酒行业进一步深度调整的一年,在经历了2012年高速发展中的急刹车、2013年行业调整初期的观望与迷惘以后,在政策影响、产能过剩、经济下行叠加、增长减速、消费调整、价格重塑等多重因素的影响下,2014年中国白酒行业的变革更加剧烈,行业发展正式步入总量放缓、竞争加剧、利润下降的“新常态”时期。对于身处其中的白酒企业及相关部门而言,谁能够清晰认识行业发展现状,准确把握自身发展定位,科学制定市场拓展规划,谁就能在这个新的起点上脱颖而出、赢得未来。泸州市商务局、国家统计局泸州调查队、泸州・中国白酒商品批发价格指数办公室以2014年泸州・中国白酒价格指数运行数据为基础,以产业链上下游价格特别是高端白酒价格变动为切入点,分析了行业走势及发展特点,提出了2015年白酒行业及白酒价格变动趋势预判。

一、全国白酒批发价格同比跌幅逐步收窄,环比指数小幅波动,可以说正视市场新变化、适应市场新特点已成为行业共识,且行业价格有逐步探明底部的趋势。作为供应与需求之间的桥梁,白酒批发价格的波动反映着行业供需的变化。2014年全年,全国白酒批发价格总水平虽然继续下跌,但价格走势呈现出止跌趋稳倾向(见图1)。

|

| 图1 |

从同比看,全国白酒批发价格全年累计下跌3.84%,跌幅较上年同期扩大0.86个百分点,但各月同比指数前低后高,跌幅逐月收窄;从环比看,全国白酒批发价格虽然12个月均处于下跌趋势,但走势波动较小,月份之间的高低仅仅相差0.46个百分点;从定基看,全国白酒批发价格9―12月份的波动幅度为0.75个百分点,较1―8月份减少了1.4个百分点,价格出现趋稳倾向。结合市场动态可见,与2013年控量保价的观望心态不同,2014年众多白酒企业放弃了坚守的不降价原则,纷纷选择了以价换量的销售策略。究其原因,虽然2014年白酒行业的产量仍在惯性增长(全国白酒产量同比增长2.75%),但自白酒消费去公务化开始,原有的供需平衡已经被打破,整个白酒行业面对着完全不同于以往的市场环境。在以民间消费、大众消费及商务消费为主的新型市场需求开发和培育起来之前,短期内行业总量供大于求的局面难以缓解,白酒行业产量与价格均处在寻找新的供需平衡的过程中,行业发展必将告别过去高利润、高增幅的高速增长,转而进入利润合理、增速趋稳的中速增长。这一背景下,2014年全国白酒价格各项指数的总体走势,正是体现了白酒行业对于市场根本性变化的正确认识。同时,在经历了年初到年中的降价潮以后,全国白酒价格各项指数在四季度无论是跌幅还是波动幅度都有所收窄,一定程度上说明在经历了两年多的持续下跌以后,当前白酒行业价格调整已有逐步探明底部的趋势。

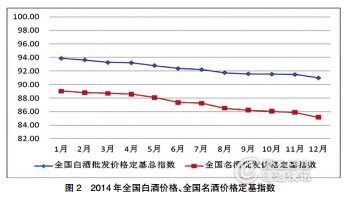

二、全国名酒批发价格同比呈现一路下行,且跌幅较大,成为带动白酒价格总指数下跌的主要因素,这对助推白酒行业价格体系的重塑具有积极意义。在经历了2013年的价格倒挂、明挺暗降后,2014年众多名酒企业在市场选择的倒逼下正式宣布降价。2014年5月份,五粮液宣布下调核心产品普五出厂价至每瓶609元;2014年7月份,泸州老窖宣布下调52度国窖1573经典装市场零售价格至每瓶779元;贵州茅台批发价格相对坚挺,全年累计跌幅也达到12.86%。反映到白酒价格指数上,2014年全国名酒价格指数呈现波动加剧、跌幅逐步收窄的走势。从同比看,全国名酒批发价格全年累计下跌5.98%,跌幅较上年同期扩大0.9个百分点,但各月同比跌幅逐步收窄;从环比看,全国名酒批发价格连续12个月环比下跌,且全年有5个月的环比跌幅超过0.5%,价格波动程度大于全国白酒价格总指数;从定基看,年末全国名酒批发价格较基期下跌了14.85%,跌幅超过全国白酒总指数5.85个百分点(见图2)。

|

| 图2 |

从图2可以清楚地看出,全国名酒由于原有的产品定位相对较高,在这轮行业调整过程中受到市场变化的冲击最大,其价格下跌的幅度也远远超过行业平均水平,成为带动全国白酒价格总指数下行的主要因素。但从另一个角度来看,全国名酒无论是品牌效应还是市场体量,都在不同的市场层次中发挥着风向标作用。唯有当全国名酒价格趋于稳定之后,行业内自上而下的价格调整才会完成。而从实际降价效果看,几大名酒在价格下调后均在四季度迎来积极的市场反应。因此,2014年全国名酒价格的进一步回落,对于尽快稳定行业价格具有正面意义。结合茅台、五粮液等厂商在2015年稳定价格的经营方针可以看出,2014年名酒价格调整在一定程度上代表着行业新格局的初步成型,白酒行业价格体系的重塑将在2015年初步显现。

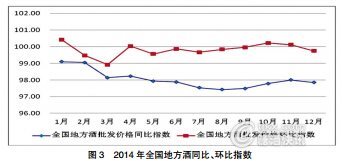

三、全国地方酒批发价格同比前高后低、跌幅扩大,各月环比跌多涨少,说明行业价格体系的重塑过程对地方酒产生挤压式影响,中低端产品的市场竞争更加激烈。与2013年的相对坚挺及平稳走势不同,行业调整的冲击在2014年逐步漫延至地方酒品牌,地方酒的价格调整正式展开(见图3)。

|

| 图3 |

2014年全年,从同比看,全国地方酒批发价格同比指数呈现前高后低走势,全年累计下跌1.96%,跌幅较上年扩大1.48个百分点;从环比看,全国地方酒批发价格有4个月上涨、8个月下跌,下跌月份较上年减少3个;从定基看,年末全国地方酒批发价格较基期下跌2.57%,跌幅较上年同期扩大2.14个百分点。从地方酒价格的走势可以看出,2014年地方酒的价格调整幅度明显高于上年,其背后的原因有以下几点:一是名酒价格下调拉低了整个行业的价格水平,建立起了新的行业价格参照标的,而地方酒也需要自我调整以适应新的价格体系;二是在高端市场缩减以后,各名酒企业更加重视中低端产品的开发与推广,无形中挤压了地方酒的生存空间;三是地方酒由于品牌的区域影响力相对有限,在市场开拓过程中缺乏更多的营销手段,往往被迫选择降价促销以守住市场份额。因此,2014年地方酒的价格下跌可以说是“迟到的调整”,也是行业进一步深度调整的体现。同时,由于地方酒价位多处于行业中低端水平,其所处位置恰好是新的市场需求下重点开发区域,未来的竞争只会更加激烈和残酷。可以预判,在短期内,除在区域市场具备品牌优势的少数企业以外,全国地方酒的价格调整还未结束,整体价格的下行仍将持续,且不排除部分地方酒被市场淘汰或兼并重组情况的出现。

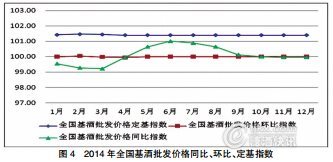

四、全国基酒批发价格同比呈现跌-涨-平运行态势,月度环比保持稳定,显示当前全国基酒价格仍然较为平稳和坚挺。2014年,在白酒价格多数指标下跌的背景下,全国基酒批发价格却继续保持坚挺,全年价格呈现平稳运行、小幅上涨态势(见图4)。

|

| 图4 |

从同比看,全国基酒批发价格同比指数全年累计小幅上涨0.1%;从环比看,全国基酒批发价格仅在3、4月份小幅微跌,其余月份均保持稳定运行;从定基看,年末全国基酒批发价格较基期上涨1.39%,成为行业调整以来唯一上涨的定基指数。而基酒价格仍能保持相对稳定的原因有以下几点:一是2014年白酒行业虽然价格继续下跌,但总产能仍然有所增长,基酒的市场需求还未出现大幅度下降;二是近年来原料成本、人工成本、经营成本的持续上涨,也在一定程度上缩小了基酒的降价空间;三是优质基酒生产周期较长,特定的工艺要求也为其价格稳定提供支持。但同时也要注意到,基酒生产作为白酒产业链的上游所在,必然无法摆脱整个行业调整所带来的影响。从市场反馈看,基酒生产企业的经营状况已经受到下游白酒产品价格下调的影响,部分中小型基酒生产厂家在价格下跌和销售受阻的双重冲击下举步维艰。在越来越多的企业力求打造全产业链竞争力的背景下,基酒生产也将迎来行业的洗牌和重组。具有品质及规模优势的基酒生产企业或许能够在竞争中保持价格稳定,但从业时间不长、缺乏竞争能力的基酒企业将承受更大的价格下行压力,未来全国基酒价格走势预计会出现进一步的波动。

五、在全新的行业背景和市场环境下,不同区域和品牌的白酒批发价格走势呈现出差异化特征,白酒行业内部的发展出现分化。2014年,除了全国白酒批发价格各项指标所反映的整体趋势,不同区域与品牌的白酒批发价格还呈现出不同的走势。这其中既有市场需求变动的客观影响,也有企业自身应对的主观因素。但从结果看,部分能够积极调整的企业体现出更强的竞争能力,其产品价格走势也更为平稳。

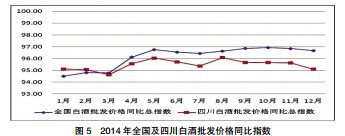

(一)四川白酒批发价格走势与全国一致,但白酒批发价格跌幅高于全国水平。作为全国白酒生产核心之一的四川省,其2014年的白酒批发价格与全国走势相同继续下调,同时呈现出以下两个特点:

一是与2013年跌幅小于全国不同,2014年四川白酒批发价格各项指数的跌幅均超过了全国平均水平。2014年全年,从同比看,四川白酒批发价格同比指数持续低位运行,全年累计下跌4.53%,跌幅较上年扩大2.99个百分点,且高于全国水平0.69个百分点;从环比看,四川白酒批发价格连续12个月环比下跌,月均下跌0.42%,高于全国水平0.14个百分点;从定基看,年末四川白酒批发价格较基期下跌9.23%,跌幅较上年同期扩大4.68个百分点,且年内波动程度高于全国水平1.78个百分点(见图5)。

|

| 图5 |

二是四川名酒和地方酒批发价格跌幅高于全国平均水平,且高于省外名酒和省外地方酒。从不同的市场层次看,2014年,四川名酒批发价格同比下跌6.78%,跌幅高于全国水平0.8个百分点,高于省外名酒1.78个百分点;四川地方酒批发价格同比下跌2.79%,高于全国水平0.83个百分点,而同期省外地方酒批发价格上涨0.12%。

从上述价格指数的对比可以看出,2014年四川白酒行业的价格调整幅度远高于全国及省外地区。一方面,作为占据中国白酒行业半壁江山的四川白酒,在过去10年中无论是发展速度还是产能体量都高于全国其他地区,以“六朵金花”为代表的一批知名品牌成为四川白酒的名片和支柱。因此当整个行业的调整出现时,四川白酒受到冲击和影响自然也更为明显;但另一方面,也在一定程度上反映出四川白酒企业对于行业调整的深度预期不够,对于需求变化的剧烈准备不足,出现了价格调整周期略微滞后的情况,也影响了相关企业在2014年的经营业绩。

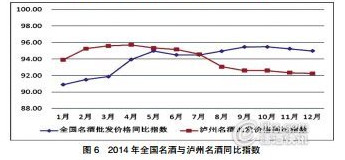

(二)泸州白酒批发价格跌幅低于全国、全省,高端白酒价格跌幅扩大,中低端白酒价格跌幅收窄。作为全省乃至全国的重要白酒生产基地,泸州白酒价格的变动对行业价格走势具有重要影响。2014年,从同比看,泸州白酒批发价格同比指数呈现前高后低走势,全年累计下跌3.48%,跌幅较上年扩大1.28个百分点,但下跌幅度低于全国、全省;从环比看,泸州白酒批发价格连续12个月环比下跌,且在7―11月份的价格跌幅超过了全国、全省跌幅;从定基看,年末泸州白酒批发价格较基期下跌7.17%,跌幅较上年同期扩大4.5个百分点。结合市场动态可以发现,泸州白酒价格总水平虽然有所下跌,但在产品结构上却出现差异化走势。以泸州特曲、头曲为代表的中低端产品价格却保持坚挺,成为为数不多的定基指数上涨的品种。与之相反,年中受泸州老窖下调1573价格和郎酒下调高端产品价格影响,泸州高端白酒批发价格在2014年7月以后出现大幅下跌,成为拉动其总指数下跌的主要因素。其指数走势与全国白酒价格走势相反,价格跌幅呈现持续扩大趋势(见图6)。

|

| 图6 |

这反映出在此轮白酒行业调整中,泸州部分白酒企业对市场走势的预判存在一定偏差,价格调整的时机相对滞后。因此,泸州白酒企业有必要根据市场变化进一步厘清产品结构、稳定产品价格、增强拓展力度,方能在未来的竞争中继续保持行业领先地位。

(三)部分白酒品牌批发价格止跌趋稳,价格跌幅远低于全国平均水平,差异化走势体现出市场需求和格局变化新特征。在2014年白酒行业的探底过程中,有部分白酒企业通过调整产品结构、更新营销政策,更为迅速地从行业调整中走出,其产品价格也呈现出自身独特的走势。

一是贵州茅台价格趋稳,行业龙头企业更加稳固。贵州茅台作为中国白酒的标杆性企业,其产品价格对整个行业价格的重塑具有重要意义。2014年,贵州茅台批发价格在经历近两年的调整后趋于稳定。从同比看,其批发价格同比指数呈现前低后高走势,同比跌幅持续收窄;从环比看,其批发价格环比指数多在0.5%的范围内小幅波动;从定基看,其年内定基指数波动幅度低于全国名酒水平0.89个百分点。结合全年营业收入可以看出,贵州茅台的价格调整已基本达到公司预期目标,其价格的止跌将有利于整个白酒行业价格水平的稳定。

二是部分名酒价格坚挺,市场份额不减反增。2014年,在全国名酒批发价格大幅下跌的背景下,部分名酒品牌依靠对细分市场的深耕挖掘和强力的营销能力,最大限度减轻了行业调整的影响。不仅产品价格保持了相对坚挺,甚至进一步扩大了自己的市场份额。在这其中,江苏的洋河和安徽的古井贡酒无疑是典型代表。2014年,从同比看,洋河批发价格同比指数呈现前低后高走势,古井贡酒批发价格同比指数更是在年末由负转正;从环比看,洋河批发价格环比指数有6个月保持稳定,古井贡酒批发价格环比指数更是有6个月出现环比上涨;从定基看,年末洋河批发价格定基指数较基期小幅微涨,年末古井贡酒批发价格定基指数较年初反弹了4.55个百分点。

三是部分地方酒迎合市场需求,产品价格逆势上扬。2014年,在全国地方酒价格出现下跌的情况下,也有部分地方酒品牌或面向全国市场拓展市场空间,或深耕本地市场打造区域优势,通过亲民的价格迎合了市场需求,实现了产品价格的逆势上涨,如北京的牛栏山和红星。其中,牛栏山批发价格的同比、环比和定基指数均实现了正增长。

从上述区域与品牌的价格走势可以看出,本轮行业调整对众多白酒企业而言既是挑战也是机遇,虽然行业总量增速放缓、价格总水平下降已是不争事实,但就个体而言仍存在继续发展壮大的空间。

六、全国白酒批发价格作为连接生产与消费的纽带,其走势不仅对生产和终端环节产生影响,也反映到一系列相关指标上。通过与相关指标的对比研究,一方面可以更为科学地评估全国白酒批发价格指数的准确性,另一方面也能更加充分地体现全国白酒批发价格对预判行业走势的重要作用。

第一,全国白酒批发价格的持续下行抑制了行业产量的增长。批发价格通过反映市场需求变化趋势,影响企业市场预期,进而左右企业的生产计划。近几年随着全国白酒批发价格的持续下行,全国白酒产量增速急剧放缓。可以说,全国白酒批发价格的持续下行对行业产能形成了巨大的抑制作用,这在一定程度上将有利于促进行业产能的整合与升级换代,也有利于实现行业的科学发展。

第二,全国白酒批发价格下行带动终端零售价格下跌。2014年,在上游批发价格下行的带动下,白酒市场的终端零售价格也出现了进一步下跌。同时由于终端市场的竞争更为激烈,白酒零售环节的价格跌幅还要高于批发环节。以四川省相关数据为例,2014年,从同比看,四川省白酒零售价格累计下跌6.9%,跌幅高于批发价格2.37个百分点;从环比看,四川省白酒零售价格环比跌幅有8个月超过了1.0%,波动程度大于批发价格;从定基看,年末四川省白酒零售价格指数较年初下跌14.9个百分点,跌幅高于批发价格10.6个百分点。

第三,全国白酒批发价格水平的总体下降压缩产业链的盈利空间,造成行业利润大幅下降。从之前的描述可以看出,白酒价格下跌的冲击已经贯穿整个产业链,从基酒生产到成品酒生产,再到终端零售环节均承担着巨大的压力。更为艰难的是,在市场低迷的情况下,各个环节在价格下跌的情况下还必须加大市场拓展力度,人力成本、市场营销成本不减反增。相关数据显示,2014年全国白酒制造业成本费用总额同比上涨8.79%。由此可见,2014年全国白酒批发价格的下降进一步压缩了产业链的盈利空间,整个白酒行业的利润、利税及上市公司业绩都出现大幅回落。

第四,全国白酒批发价格的走势代表行业整体趋势,与相关经济指标变动相吻合。通过与白酒制造业PPI(工业生产者出厂价格)、PMI(采购经理人指数)等相关指标的对比评估,可以发现,全国白酒批发价格的走势与相关指标变动基本吻合、相互印证,这体现出全国白酒批发价格指数对行业趋势的代表性。以四川省相关数据为例,2014年四川采购经理调查结果显示,四川白酒PMI均值为45.1%,整个行业总体运行于收缩区;2014年四川省白酒制造业PPI较上年继续下跌,定基指数呈现前高后低走势,这些都与四川省白酒批发价格各项指标的走势相一致。

回顾2012年至2014年泸州・中国白酒价格指数走势可以发现,如果说2012年是白酒市场变化的起始,2013年是白酒行业认识到了市场的变化,那么2014年则是白酒行业真正接受市场变化的一年。综合指数走势和市场动态来看,2014年全国白酒价格已进一步回归其合理区间,价格调整的底部有逐步探明的趋势;名酒价格的下调对稳定行业整体价格具有重要意义,白酒行业价格体系的重塑仍在进行当中;地方酒和基酒将面临更加激烈的市场竞争,短期内价格仍存在下行空间。同时,由于对市场变化的应对不同,在白酒行业内部出现分化,部分品牌的白酒批发价格已经趋稳或反弹。面对这些新的变化和趋势,中国白酒行业已经站在了一个全新的起点上,中国白酒行业的发展将进入一个新篇章。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜