|

新一轮证券法修订正迈出实质性一步。从4月20日起至24日,证券法修订草案将提请第十二届全国人民代表大会常务委员会第十四次会议审议。这意味着股票发行注册制改革正渐行渐近。

修改证券法势在必行

证券法自1998年12月制定以来,分别在2004年8月、2013年6月和2014年8月进行了个别条款的修改,2005年10月进行了较大修订。也就是说,证券法已有近10年没有大幅修订。

全国人大财政经济委员会副主任委员吴晓灵表示,随着我国证券市场的快速发展,改革创新的不断深入,现行证券法的许多内容已难以完全适应证券市场发展的新形势,主要表现在:一是证券发行管制过多过严,发行方式单一,直接融资比重过低,资本市场服务实体经济的作用未能有效发挥;二是证券范围过窄,市场层次单一,证券跨境发行和交易活动缺乏必要的制度安排,不能适应市场创新发展和打击非法证券活动的需要;三是市场约束机制不健全,对投资者保护不力,信息披露质量不高,监管执法手段不足,欺诈发行、虚假陈述、内幕交易等损害投资者合法权益的行为时有发生。对此,社会各界要求修改证券法的呼声比较高,许多全国人大代表提出议案、建议,要求修改完善证券法。

此外,目前我国证券市场发展迅猛。截至4月20日,沪深两市上市公司家数高达2662家,是2005年底1381家的近两倍。今年2月底,沪深两市股票总市值40.76万亿元,是2005年底的近13倍;而全国债券市场总规模36.14万亿元,约为2005年底的5倍。与此同时,证券市场双向开放不断加大,截至去年底,共批准274家机构的QFII资格,QFII总额度增加至1500亿美元,QFII资产净值6381亿元。证券市场规模、结构等方面均发生了巨大的变化,修改证券法势在必行。

“与前四次修订相比,这次是全面的修订。”华东政法大学经济法学院院长吴弘在接受《经济日报》记者采访时表示,十八届四中全会把依法治国提升到前所未有的高度,而具体到资本市场则是“依法治市”。成熟的资本市场必然具有公开、公平、公正的目标以及法治的价值理念。

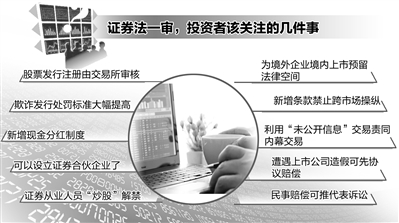

据了解,此次修订草案共16章338条,其中新增122条、修改185条、删除22条。包括实行股票发行注册制、建立健全多层次资本市场体系、加强投资者保护、推动证券行业创新发展以及简政放权,加强事中事后监管等5项内容。

审核权下放交易所

股票发行注册制改革是今年资本市场改革的头等大事,也是监管转型的重要突破口。在英大证券研究所所长李大霄看来,实行股票发行注册制是此次证券法修订草案中最为重要的内容。

上世纪90年代,我国股票市场实行股票发行审批制,2000年核准制正式推出。“股票发行注册制改革不可能一蹴而就,必然会是一个渐进发展的过程。为了更加稳妥地推行注册制改革,调整现有法律法规中与注册制不相适应的内容尤为必要。倘若没有完善的法律法规作为制度基础,注册制改革不会一帆风顺。”李大霄坦言。

推进股票发行注册制改革,其本质是以信息披露为中心,由市场参与各方对发行人的资产质量、投资价值作出判断,发挥市场在资源配置中的决定性作用。在与股票发行注册制改革方案相协调的基础上,修订草案以公开发行在证券交易所上市交易的股票为主线,确立了股票发行注册的法律制度。

证券法修改在4月份进行一审之后,修订案将向社会公开征求意见,意见征求完毕后,会进行二审、三审。“如果进展顺利的话,预计最快在今年10月份就可以通过三审;而在新证券法生效后,注册制或将在今年底或明年初正式实行。”吴弘坦言。

值得关注的是,证券法修订草案首次从法律层面明确了股票发行注册的申请条件和注册程序,确立了股票发行注册的法律制度。具体来看,取消股票发行审核委员会制度,规定公开发行股票并拟在证券交易所上市交易的,由证券交易所负责对注册文件的齐备性、一致性、可理解性进行审核,交易所出具同意意见的,应当向证券监管机构报送注册文件和审核意见,证券监管机构十日内没有提出异议的,注册生效。公开发行股票但不在证券交易所上市交易的,其注册条件和程序由证券监管机构另行规定。

吴晓灵说,推进股票发行注册制改革,其本质是以信息披露为中心,由市场参与各方对发行人的资产质量、投资价值作出判断,发挥市场在资源配置中的决定性作用。

“将新股发行审核权下放到交易所层面,将加快资本市场改革的进程,增强A股的内生动力,也是简政放权、加强事中事后监管的重要举措。”吴弘认为,证券法修订草案的制定为构建股市新生态提供了法律依据和保障,为经济转型升级提供更多金融支持,资本市场改革发展的美好愿景值得期待。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜