美国金融网站Zerohedge文章认为,尽管中国银行业不良贷款正迅速攀升,且一季度增量为史上同期最大季度性新增规模,但真实的数据可能远超官方数据。通过种种手段,中国的银行业将上万亿信贷风险隐藏了起来。

中国银监会公布的数据显示,截止2015年一季度末,商业银行不良贷款余额9825亿元,较上季末增加1399亿元;商业银行不良贷款率1.39%,较上季末上升0.15个百分点。

有人可能试图指出,中国银行业不良贷款可能包含“适度的损失消化能力”,低于2%的不良贷款率看起来并没有预示着灾难迫在眉睫。然而,官方不良率却仅为1.39%,鉴于中国当前的经济状况,中国各大银行的不良资产有可能被严重低估了。按照惠誉的说法,一系列复杂因素决定了中国银行业不良贷款的真实程度,实际数据可能很难获得。

为真正了解中国银行业存在多少有毒资产,人们值得仔细研究银行承担信贷风险的所有非标渠道。

首先需要指出的是,几乎不可能准确地统计银行资产负债表上的传统贷款有多少是“有毒的”。简而言之,当涉及到银行的问题贷款是否展期,政府会有意施加“影响”。惠誉是这么说的:

当局(中央政府、地方政府、中国央行或银监会)鼓励银行对贷款展期以支持更广泛的经济,这并不少见。监管层的这种影响在中国很常见,但在更为发达的国家却很少见到,因为这种行为有悖于严格的审慎监管原则。(此外,在某些情况下,中国监管层降低了风险权重,以鼓励银行向潜在风险更高的借款人放贷。)

如果银行同意提供额外的资金以避免借款人违约,即通过贷款展期和要求更多抵押品,这种风险敞口或涉及同一借款人的其他贷款可能不被作为减值处理。公开披露的企业违约或接近违约的贷款规模是处于低水平的,那些未被媒体报道的债务重新谈判的数额信息也不会为人所知。

换句话说,我们无法知晓究竟有多少问题贷款被延期,这意味着即使忽视有些信贷风险被转移所掩盖、被移出表外、被重新分类,就是说只看传统贷款,那也很难知道有多高比例的贷款被事实上作了减值处理,因为规模不小的问题账务被强制重组,然后永远不再计入官方不良贷款统计这种事是完全有可能发生的。

惠誉还称,尚未归为不良贷的贷款比例远比官方不良贷数据高得多。事实上,惠誉似乎暗示,一些中国的银行(尤其是大型银行)可能虚报了他们的关注类贷款(special mention loans)。

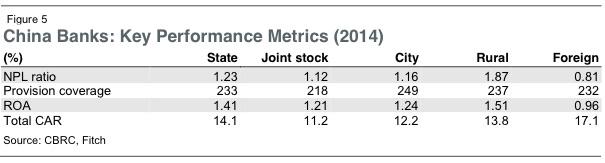

尽管在所有制和系统重要性方面差异较大,风险管理体系的投资层次也不同,但中国的银行却有非常相同的不良贷款率和业绩趋势,这意味着他们在风险偏好方面几乎或者并没有差异。然而,由于特许经营权的存在,国有银行更深入地接入资本市场,其资本充足率也明显更加受益。

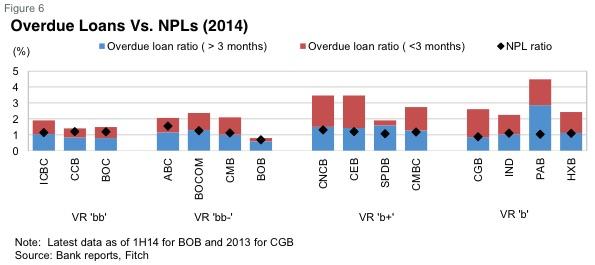

关注类贷款和逾期贷款的差异更加显著。这意味着,原则上可与国际实践媲美的贷款分类标准可能并非在中国的所有银行都被一贯地、统一地执行。比如,在一些银行中,逾期时间超过三个月的贷款并不经常被归类为不良贷款。唯一相同的趋势是,在贷款供应增长仍不足以抵消不良贷款增长的去年,即使不良贷款已经部分被核销或被处理,所有银行的拨备覆盖率去年也都在下滑。

有趣的是,即使逾期贷款被包括在不良贷款范围之内,银行业贷款损失准备金看起来也还是不足……

银监会数据显示,截至2014年末,商业银行资本充足率为13.18%,较年初上升0.99个百分点;贷款损失准备金余额1.96万亿元,拨备覆盖率232.1%。

如果将关注类贷款计算在内,那么该比例将在2014年末跌至66.5%。这意味着,相当于去年年末总贷款量2.9%的中国银行业贷款损失准备尚不足以覆盖不良贷款(占比1.25%)和关注类贷款(占比3.1%)。

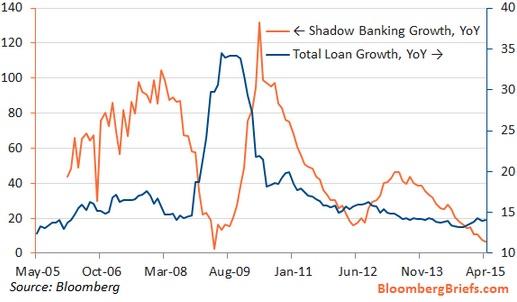

但这关系不大,因为坏账呆账资产最终都会被转移至四大AMC,也就是资产管理公司,俗称的“坏账银行”。走非银行金融机构渠道的贷款,以及被作为应收账款的投资,再加上表外融资,将近有40%的信贷风险从表内传统贷款范围内被转移出去,致使官方不良贷款数据在评估不良贷程度时从本质上变得毫无意义。

中国四大坏账银行成立于1999年,从重组前的国开行和四大国有银行方面吸收的坏账总规模高达1.4万亿元。近些年,随着更多银行承受着管理不良贷款水平的压力,四大坏账银行处理的不良资产规模不断增加。

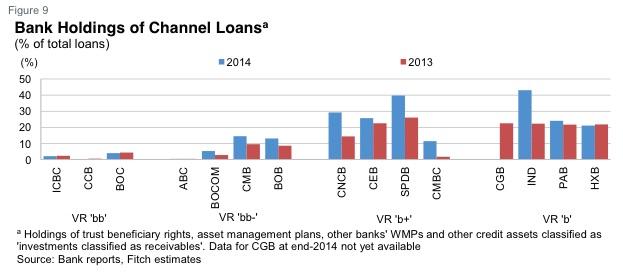

银行与信托、证券公司等非银行金融机构合作,将部分资产从表内挪到表外,这种方式通常被称为“通道业务”。银行可能自己将这些转移贷款集中起来,在这种情况下,借款人就是既有的银行客户,非银行金融机构可能帮助银行识别有利可图的贷款机会。这种信贷部分以理财产品的形式出售给投资者,但(由于中国相关政策收紧了理财产品这种渠道,)后来银行不得不地将越来越多的一些贷款包装成“买入返售金融资产(financial assets held under repurchase agreements)”或“应收账款项类投资(investments classified as receivables)”计入表内。

在惠誉覆盖到的商业银行中,经通道业务处理的非正式贷款和被计入“应收账款项类投资”的贷款金额从2010年的近乎零暴增到2014年年末的4.4万亿元,相当于贷款总量的8%。

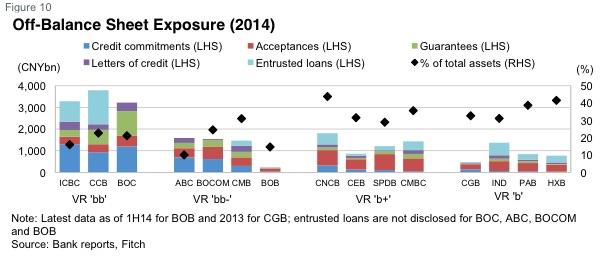

诸如信托贷款、委托贷款、承兑汇票和票据之类的表外融资占官方2014年末社会总融资的18%,较十年前的不到2%大幅增长。在加权平均基础上,部分银行的表外融资敞口相当于国有商业银行总资产的15%,中型商业银行总资产的25%。如果计入委托贷款,这类融资的比例还会更高,尽管这一信息并非所有银行都会披露。

惠誉估计,约有38%的贷款游离在银行传统贷款范围之外。

还有一些看点。首先,也是最明显的是,准确评估中国信贷风险是极其困难的。我们所知的是,由于部分贷款被强制延期、以“应收账款”等名义经手的通道业务的存在、贷款分类规范应用不一致、以及表外融资大幅增长,真实的不良贷款率很可能远高于官方公布的数字。这意味着在经济增速持续放缓之际,中国的银行将发现他们深陷麻烦,尤其是考虑到贷款损失准备金不足以覆盖不良贷款和关注类贷款的现实,更不用说还有38%的贷款并没有走传统贷款渠道。

具有讽刺意味的是,已经背上高额负债(负债在GDP中的占比高达282%)的中国,近期还在不断地采取降息降准行动,以努力降低实际利率并刺激经济。这就是说,中国陷入了需要摆脱影子银行繁荣导致的负面影响和必须保持宽松政策以提振经济的两难局面。

换句话说,中国在试图去杠杆的同时,却又在重新加杠杆。

一个完美的例子是,中国央行正努力推进规模高达数万亿元的地方置换债计划。这个计划主要是将高息、短期的地方融资平台债务置换为低息、长期的地方政府债券。这个置换计划通过削减数千亿融资成本来帮助地方政府去杠杆,总规模达一万亿元的债务置换代表着相当于将去年的地方债规模增加150%。这类债券将被允许作为合格抵押品从央行获取贷款。因此我们才会说,中国的去杠杆和重新加杠杆正在同时进行。

中国正努力从以贷款和投资为基础的集中管理式的计划经济转变为消费驱动型经济。在这一过程中,政府正推进利率市场化和汇率自由化。而上述不良贷款问题只是很多难啃的问题当中的一个。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜