搜狐财经讯 中国股市历来牛短熊长、暴涨暴跌。自2015年以来,半年不到的时间里,上涨综指(截止5月18日)大涨32.4%,创业板则暴涨122.7%,疯牛特征显露无疑。

但是,在中国股市二十五年的历史中,这样的暴涨并不罕见。

国泰君安在其最新的一篇报告中发现,自1990年12月开市以来到2015年5月11日,中国股市一共经历了七轮牛市(剔除1990年12月至1992年5月持续17.5个月,涨幅1387.8%的首次牛市),以及随之而来的七轮熊市。

|

| 中国股市牛短熊长。图片来自国泰君安报告 |

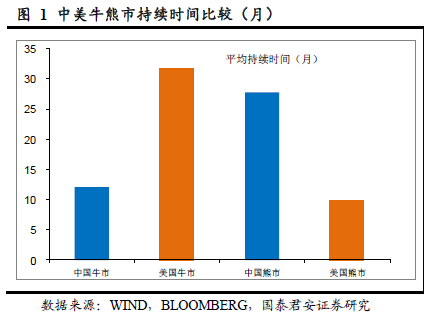

国泰君安统计发现,牛市平均持续12.1个月,熊市平均持续27.8个月,熊市是牛市持续时间的2.3倍,呈典型的牛短熊长;牛市时,上证综指的平均涨幅217.2%,熊市时,上证综指平均跌幅为56.4%,呈典型的暴涨暴跌。

作为对比,美国股市熊市平均持续10个月,跌幅35.4%,牛市平均持续32个月,涨幅106.9%,牛市持续时间是熊市的3.2倍。

纵观中国股市最近的三轮牛市,2014年7月-至今(2015年5月11日)、2005年6月-2007年10月、1999年5月-2001年6月,持续时间分别为10.2、28.7、25.2个月,涨幅分别为124.8%、513.6%、114.4%。

国泰君安认为,从持续时间和上涨幅度来看,此轮牛市都低于历史平均值。

但是,从持续时间来看,近10个半月的持续上涨,与历史平均值相差无几;同时,国泰君安亦指出,“如果以创业板指数计,A股的牛市应该从创业板指2012年12月4日的585点算起”。

为何牛短熊长暴涨暴跌

为什么中国股市会与美国股市等成熟市场不同,牛短熊长、暴涨暴跌呢?国泰君安认为主要有五个方面的原因。

第一,缺乏法治、监管不足的市场环境。

国泰君安认为,因为缺乏法治、监管不足,使得A 股市场信息披露的真实性、完整性和及时性不够,信息披露姗姗来迟,信息前后矛盾,承诺的事项难以履行,关键问题上的解释避重就轻的事件频频发生;还使得退市制度有名无实,证券违法违规行为得不到及时处理,对违法违规行为的处罚力度不够,对投资者的保护不足,投资者对A 股上市公司缺乏信心,长期价值投资无保障。

第二,散户主导的投资者结构。

国泰君安认为,中国股市主导的活跃投资者主要由散户构成,因此,短视、羊群效应和非理性特征非常明显。考察A股的交易占比,清楚的发现,A股是由散户主导的,虽然散户的交易占比自2007 年处于下降趋势,但是截止2013年,个人投资者占比仍达82.2%,一般法人交易占比仅2.5%,以公募基金为代表的专业机构占15.3%,散户交易占比处于绝对优势的状态。

此外,在散户主导的中国股市,机构投资者只能顺应市场特征,并未起到市场稳定器的作用,机构投资者的投资行为也呈现短期化的特征。以主动型股票和混合公募基金为例,基金经理们在短期考核的压力下,投资风格日益呈现散户化的特点,换手率从2004 年的平均113%提高到2013 年的334%,而美国股票型基金1980至2013 年间的平均换手率为61%,2013 年的为41%,2013 年中国股票基金的换手率为美国的8.14 倍。

第三,主流媒体的“胡乱喊叫”和监管层对市场的频繁干预。

国泰君安认为,在投资者和监管层博弈中,监管层对于市场的干预过多,总是担心市场的急剧下跌或者大跌带来的社会不稳定或者其他一些因素,监管层和主流媒体过多的声音,罔顾市场规律,干扰了市场的运行节奏,加速了预期的透支,政策市特征明显,其结果是投资者把握住监管层的态度,变得越来越投机和越来越激进,加快了牛市的节奏。

第四,监管层把市场当工具的认识和态度。

国泰君安认为,监管层对股票市场的认识存在一定的偏差,没有真正的尊重股票市场,将股票市场当作目的性的存在,只是将股票市场当作工具性的存在,为了达成别的目的,肆意的让市场承担过多的功能。

第五,审批制。

国泰君安认为,A股因为市场机制的欠缺,缺乏有效的供求平衡调节系统,上市公司的供给很大程度受到人为控制,是实质上的审批制,不能通过新股有效扩大市场的供给,对冲牛市时高涨的股票需求。

在IPO过程中,监管层不仅直接干预IPO节奏,造成权力寻租和道德风险大增,新上市公司身价大涨,而且代替投资者判断公司的价值,使得市场投机盛行。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜