根据发行安排,明天将是本周新股发行的高潮,不仅数量多,明天发行11只新股,而且规模大,因为有超级大盘股国泰君安。根据昨晚发布的公告,国泰君安发行价19.71元,顶格申购需要900.75万元,而11只新股全部顶格申购需要1074.94万元。

明天11只新股中沪市主板有5只:四通股份、口子窖、万林股份、红蜻蜓、国泰君安

创业板新股有1只:沃施股份

中小板新股有5只:柏堡龙、文科园林、真视通、普路通、国恩股份。

以下为明日11只新股申购指南:

国泰君安申购代码:780211 顶格申购所需资金:900.75万元公司主营业务

证券经纪;证券自营;证券承销与保荐;证券_投资咨询;与证券交易、证券投资活动有关的财务顾问;融资融券业务。

发行概况

机构观点:

国金证券:国泰君安合理价格区间约为40.7-44.8元

公司在业务规模和结构上与海通、国信、广发、华泰、招商、东方类似,考虑到新股发行后的表现,我们主要参照国信、东方等次新股的估值水平。参照国信、东方等次新股目前的估值水平,同时考虑公司与国信、东方在业务结构和发展空间等因素上的差异性,我们认为公司上市后,对应的每股合理价格区间约为 40.7-44.8 元,对应市值区间约为 3103-3416 亿元,公司或将超越海通,成为仅次于中信的第二大市值券商。

广发证券:国泰君安合理每股价值42.39元

考虑IPO 业绩摊薄影响后,预计2015-16 年每股综合收益为2.08、2.38元,预计2015 年末BVPS 为10.77 元。根据相对估值法与分部估值法,取测算结果平均值,保守预计公司合理每股价值为42.39 元,对应2015-16 年PE 为20、18 倍,15 年PB 为3.94 倍。

1、相对估值:参考可比上市券商,预计公司合理每股价值为39.71 元。

2、分部估值:重资产业务合理价值1777.56 亿元,轻资产业务合理价值为1358.50 亿元,对应公司合理每股价值为45.06 元。

四通股份申购代码:732838

顶格申购所需资金:10.05万元公司主营业务

新型家居生活陶瓷研发、设计、生产、销售。

发行概况

机构观点:

财富证券:四通股份合理区间为10.25-12.30元

我们认为公司将保持稳定增长,按照行业增速10%的增长规模, 预计2015 年、2016 年的营业收入为5.52 亿元和5.75 亿元,净利润为5,513 万元和6,064 万元,摊薄后EPS 为0.41 元、0.45 元,按照公司同行业的松发股份和长城集团的平均估值,2015 年给予25-30 倍PE,对应的合理区间为10.25-12.30 元。若按照公司拟募集资金额计算,加入各种发行费用,足额募集最低需要25771.82 万元,按照发行股本3,334 万股,足额募集的最低发行价约为7.73 元。

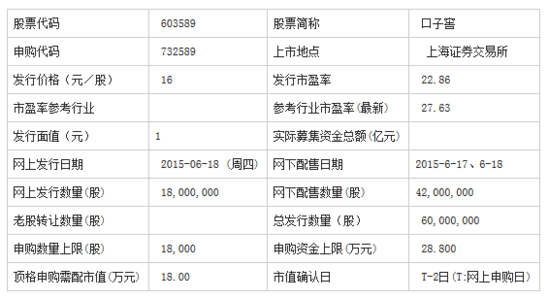

口子窖

申购代码:732589顶格申购所需资金:28.8万元

公司主营业务

白酒的生产和销售。

发行概况

机构观点:

广发证券:口子窖合理价格区间为22.33-23.87元

公司所在的安徽省竞争充分,定位中档酒的规模以上酒企较多,同质化竞争严重,较难实现突破性增长。公司目前省内销售收入约16 亿,占比超过70%,省内依赖性较强。公司一方面与省内经销商建立长期稳定合作关系,确保省内市场稳定发展;一方面发力省外市场,计划使用募集资金建设13 家旗舰店和101 家专卖店实现全国布局,突破省内市场增长瓶颈。合理目标价22.33-23.87 元,对应2015 年PE 为29-31 倍。预计公司15-17 年摊薄EPS 分别为0.77、0.87、1.02 元,参考可比公司估值,我们给予公司估值范围29-31 倍,合理价格区间为22.33-23.87 元。

方正证券:口子窖合理价值区间在24.3元~28.35元

合理价值区间在24.3元~28.35元:按发行后最大股本计算,预计15-17年EPS分别为0.81、0.93、1.08元(摊薄后),按照目前新股发行的规则,我们预计发行价为16元((融资额+发行费用)/发行数量),对应15年PE约20倍,建议询价。

按市盈率估值,公司合理价值区间为24.3元~28.35元;按市销率估值,公司合理的价值区间为22.59元~26.35元。由于新股享有充分的溢价空间,对标前期刚上市的迎驾贡酒,市值已为古井的1.67倍,而收入规模仅为古井的63.7%,因此,我们预计口子窖上市后短期市值会有较高溢价。

万林股份申购代码:732117顶格申购所需资金:10.67万元公司主营业务

提供包括进口代理、港口装卸、仓储、货运代理、船舶代理、货物配载、物流配送等业务在内的综合物流服务。

发行概况

机构观点:

招商证券:万林股份合理估值区间22.4-25.6元

受制于全球经济放缓,公司传统业务增速放缓,木材供应链管理是公司可行的发展方向。我们预计公司15-17 年EPS 为0.34、0.44 和0.51 元,给予公司14 年EPS70-80XPE,合理估值区间22.4-25.6 元。

兴业证券:万林股份100倍市盈率对应股价28元

按募集资金及承销费用计算,建议申购价为5.93元(对应静态市盈率为19.8倍,对应PB为2.1倍)。发行人所属行业为中证“L72租赁和商务服务业”,行业最新平均静态市盈率为96倍,最新动态市盈率为100.5倍,最新市净率为10.1倍。公司14年扣非后每股盈利为0.3元,行业平均的100倍市盈率对应股价28元。

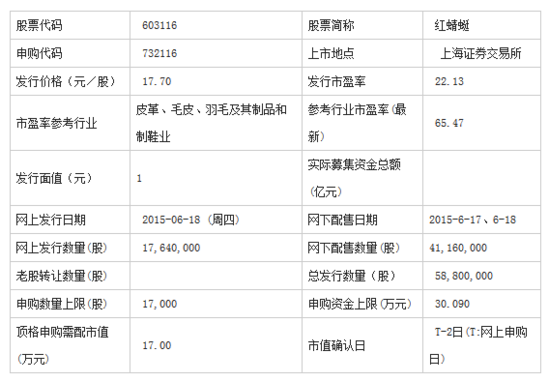

红蜻蜓

申购代码:732116

顶格申购所需资金:30.09万元

公司主营业务

以红蜻蜓品牌为主\u201A集皮鞋、皮具、儿童用品的设计、开发、生产和销售为一体的时尚鞋服企业。

发行概况

机构观点:

海通证券:红蜻蜓合理价值25.73元

公司未来直营店扩张将采取街边独立店和商场店共进、并以街边独立店为主的策略。

预计公司2015-17年实现归母净利分别为3.51、3.82、4.26亿元,同增7.03%、8.85%、11.53%,对应EPS(按发行后总股本计)分别0.86、0.93、1.04元。

参考同类企业估值,预计公司上市后合理价值25.73元,对应15年30倍市盈率。

沃施股份

申购代码:300483

顶格申购所需资金:6.83万元

公司主营业务

从事园艺用品研发、生产、销售\u201A兼顾国际和国内市场的开发与维护。

发行概况

机构观点:

兴业证券:沃施股份合理价格区间为19.5-26元

我们预测公司2015-2017年净利润分别为4000万元、4600万元和5100万元,按发行后总股本6150万股计算的2015、2016、2017年EPS分别为0.65元、0.75元和0.83元。目前A股暂无可比上市公司。结合行业环境和公司未来发展空间,我们认为可以给予2015年30-40倍PE(新三板市场主业为家庭园艺的虹越花卉对应14PE为40倍),对应价格区间为19.5~26元。按照目前的新股发行规则,在没有超募且足额发行的情况下,由此测算理论的发行价格为不超过9.7元。

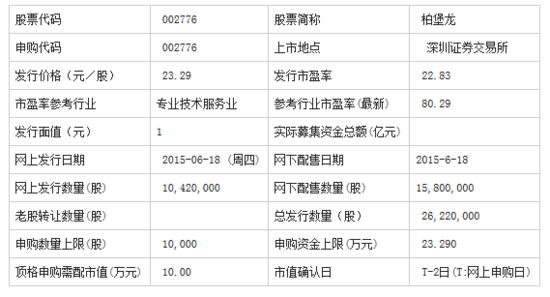

柏堡龙申购代码:002776

顶格申购所需资金:23.29万元公司主营业务

专注于服装设计\u201A同时根据客户要求对公司设计款式提供配套组_织生产服务。

发行概况

机构观点:

安信证券:柏堡龙合理价格区间为26.4-39.6元

我们预计公司2015-2017三年净利润增长率分别为28.5%/36.4%/50.7%,对应摊薄后EPS分别为1.32元、1.79元、2.7元。对比A股中休闲服饰及服装制造上市公司估值,建议定价区间为26.4-39.6元,对应2015年预测市盈率20-30倍。

文科园林

申购代码:002775顶格申购所需资金:20.32万元

公司主营业务

风景园林的规划设计、园林绿化的施工与养护、植树造林的规划设计与施工、园林古建工程施工、市政公用工程施工总承包;花卉盆景的购销、租赁;花卉苗木种植和新品种开发;企业形象策划。

发行概况

机构观点:

财富证券:文科园林合理价格区间32.90-37.60元

受益于国家政策支持和利好的行业前景,并结合公司过去3 年发展状况和自身的竞争优势,我们预计公司2015-2016 年的营业收入分别为12.28 亿元和15.60 亿元,净利润为1.13 亿元和1.34 亿元,EPS 为0.94 元、1.12 元。参考园林绿化行业中同类上市公司的估值,我们给予公司2015 年35-40 倍PE,对应的合理价格区间为32.90-37.60元。若按照公司拟募集资金额计算,加入各种发行费用,足额募集最低需要46,450.00 万元,按照发行股本3,000.00 万股,足额募集的最低发行价约为16.93 元。

银河证券:文科园林合理估值区间37.6-42.3元

我们预计公司2015-17年EPS分别为0.94/1.10/1.30元。可比公司2015年平均PE为47倍,我们认为可给予公司15年40-45倍PE,合理价值区间为37.6-42.3元。公司本次拟发行对应发行理论价格不超过16.93元。

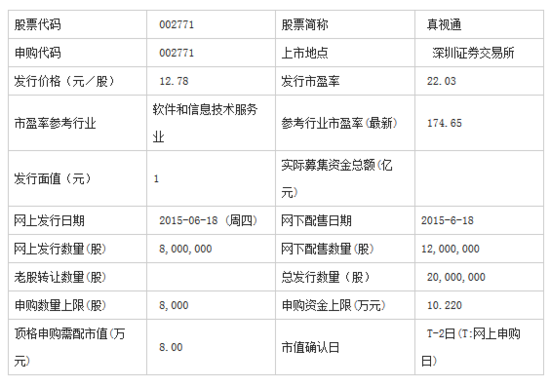

真视通申购代码:002771顶格申购所需资金:10.22万元公司主营业务

向能源、政府、金融、交通、教育、医疗等领域的大中型客户提_供领先的多媒体视讯综合解决方案。

发行概况

财富证券:真视通合理股价区间为35.4-41.3元

参考公司近三年的发展情况以及手上订单情况,预计2015、2016年的营业收入分别为6.39、7.35亿元,净利润4716、5281万元,考虑IPO摊薄后EPS为0.59、0.66元。参考多媒体信息系统行业同类型上市公司例如太极股份、立思辰的估值水平,给予公司15年60-70倍PE,对应的合理股价区间为35.4-41.3元。

安信证券:真视通建议定价区间52-65元

预计公司2015-2017年营业收入分别为6.50亿元、7.31亿元、8.40亿元,净利润分别为0.52亿元、0.59亿元、0.68亿元,EPS分别为0.65元、0.73元、0.85元。我们参照可比上市公司的估值水平,综合考虑此次发行的政策、市场环境,建议询价区间12-13元,建议定价区间52-65元。

国恩股份申购代码:002768

顶格申购所需资金:13.98万元公司主营业务

改性塑料粒子及深加工后的各种改性塑料制品的研发、 生产和销售。

发行概况

普路通

申购代码:002769

顶格申购所需资金:19.94万元

公司主营业务

供应链管理服务。

发行概况

招商证券:普路通合理估值区间97-116.4元

我们预计公司15-17年EPS为2.07、2.45和2.85元。当前两市可比公司静态市盈率在100倍左右,保守起见,我们给予公司14年EPS50-60XPE,合理估值区间97-116.4元。

兴业证券:普路通目标价为139.08元

按募集资金及承销费用计算公司发行价格约为28.49元(对应发行后静态市盈率为19.57倍,对应发行后PB为5.25倍)。行业最新平均静态市盈率为95.9倍,最新动态市盈率为100.53倍,最新市净率为10.1倍。采用市盈率定价法,公司14年扣非后每股盈利(摊薄后)为1.45元,若按行业平均的95.9倍市盈率计算,目标价为139.08元。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜