|

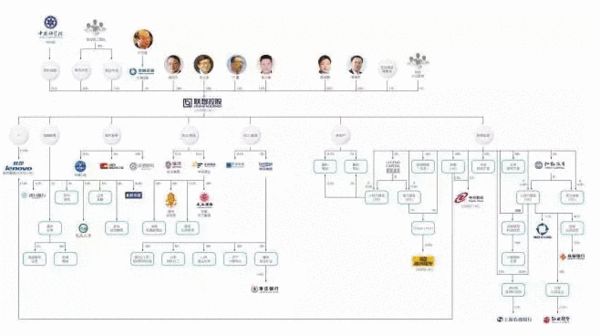

起步于1984年的联想控股,到1994年麾下联想集团上市,再到2001年分拆神州数码上市,整个企业基本都是在IT领域进行内涵式扩张。2008年之后,联想控股陆续涉足金融、现代服务、农业、酒业、物流、化工、能源矿产等行业,其多元化结构逐渐成型。

在柳传志的规划中,联想控股未来应该是一家横跨多个领域的综合财团。虽然联想控股的多元化布局初步成型,但无论是其收入结构还是利润结构,依然是“长子独大”的局面,主营IT业务的联想集团占据了联想控股总收入的94%、总利润的69%、总资产的60%。

鲜为人知的是,在实业投资之外,整个联想系一直在金融领域碎步潜行。根据新财富的全面统计,联想系目前直接、间接持股的金融机构数量多达12家,投资总额悄然跨越百亿元。看上去,其入股的金融机构为数不少,而且银行、保险、信托、证券、期货几乎每个细分领域都有涉足。不过拼盘虽然丰富,但却缺乏亮点,无一家实现了实际控制。

纵然联想控股对联想集团30.47%的持股比例远未达到绝对控股地位,但其依然对联想集团进行了合并报表处理。若非如此,依靠其他业务板块目前的体量及盈利状况,只怕联想控股的上市之路还要推迟若干年。已上市的联想集团占据联想控股总收入、总利润及总资产的比例如此之高,某种程度虽说存在同一块资产两次重复上市的嫌疑,但也折射出柳氏的某些不得已与无奈。

在柳传志的综合财团大棋局中,联想系控股母公司的上市显然是一场关键战役,在退休之前完成这个收官之役,应是其意志所在。

北京中关村科学院南路,融科资讯中心A座顶层柳传志办公室,靠窗的角落,一头遒劲有力的铜黑色公牛雕塑放置于此,底座上写着两个字―蓄势。

柳传志这位一手将联想拉扯大的灵魂人物,将这件雕塑视作与企业命运攸关的某种图腾:“牛的姿势是头往下低,准备发力,把势能发出来。往下低头的过程是蓄势,眼看着要扬起来,我觉得上市那一刻正是我们头要扬起来的那一刻。”

柳传志口中的“上市”,正是联想集团的母公司―联想控股(03396.HK)的整体上市。2015年6月29日,联想控股于港交所挂牌,这家几乎见证了中国整个改革开放史的标志性企业,终于完成了整体上市之路。

“这次上市是一个重要的里程碑, ”柳传志在内部宣称,“应该讲从2000年联想分拆(神州数码)我们就开始蓄势了,厚积薄发,我们期待抬头的那一瞬间。”这也意味着年过七十的“中国IT业教父”柳传志,退休前的“最后一件大事”正式收官。

2009年,柳传志主导联想控股改制迈出关键一步―中科院出让部分股权、引入泛海控股,使其成为民营资本占主导地位的企业。其时,柳传志即提出联想控股整体上市的愿景,并希望在联想控股上市两年平稳期之后彻底退休。

虽然起家于电脑行业,但在柳传志的规划中,联想控股未来应该是一家横跨多个领域的综合财团。

早期的有限多元化

如果说联想控股的目标是要成为中国的“三星集团”,可能会遭致不少的嘲讽与吐槽,但柳传志或许会套用马云的一句话作为回应:“梦想还是要有的,万一实现了呢?”

短短几十年的时间,韩国的三星株式会社,从一家小小的农产品出口贸易公司,发展成一家横跨电子、建筑、造船、化工、金融、酒店、军工、飞机租赁、医疗、儿童乐园等数十个行业的综合性巨无霸,并且旗下三家子公司跻身世界500强之列―三星电子、三星人寿保险、三星物产。

如今,整个三星集团的年收入约占韩国GDP的1/5,《华盛顿邮报》因此将其形容为“三星共和国”,“李健熙打个喷嚏,韩国就会感冒”。

当前的联想控股相较于三星集团,虽说犹如燕雀与鸿鹄之区别,但其综合性财团之路也算是蹒跚起步了。

联想控股招股书披露的数据显示,其业务布局于IT、金融服务、现代服务、农业与食品、房地产、化工与能源、财务投资七大板块,2014年总收入为2894.76亿元,总资产达到了2890亿元。

起步于1984年的联想控股,从最开始的代理销售国外品牌个人电脑,到组装自有品牌个人电脑,再到1994年麾下联想集团(00992.HK)上市,直至2001年将IT服务业的神州数码(00861.HK)分拆上市,整个企业基本都是在IT领域进行内涵式扩张。

然而,在联想试水多元化战略之时,开局之役即吞食了折戟沉沙的苦果。

2000年,美国互联网风潮最疯狂之时,联想高调地连砸巨资,在当时无疑堪称大手笔:出资5000万元创办新东方教育在线,投资1亿元创建门户网站FM365.COM,耗资3亿元收购财经网站赢时通40%股权。

以FM365为例,根据当时的设想,基于联想每年数百万台的电脑销量,通过与电脑捆绑的方式引入互联网,联想为接入用户在互联网的起点准备了一个入口网站,这个网站就是FM365.COM。该网站负责聚集最好的内容和服务,吸引人流、留住人流,然后在这个平台基础上发展网络广告和电子商务。

但是,网站之后的实际运行状况与最初的设想相去甚远。FM365的发展并不顺利,当时互联网广告模式远未成熟,而持续的巨额投入成为联想一个不小的包袱。烧钱三年之后,2003年底,在互联网黎明的前夕,FM365被悄然关闭了。

遭遇同样命运的还有新东方教育在线,而花3亿元买回的赢时通估值缩水90%,互联网泡沫的破裂令联想的数亿元投资打了水漂,随之而来的是联想互联网部门壮士断腕式地裁员。

作为联想多元化战略道路上“冒进”的一大败笔,柳传志曾反思过其中的教训:互联网业务当时与其擅长的IT硬件制造业相差甚远,联想在制造业的经验无法运用于虚拟的互联网领域。

虽然多元化出师不利,但联想控股的步伐并未就此停止。2001年3月26日,联想控股旗下从事风险投资业务的“联想投资”宣告成立,日后成为了本土知名的风险投资机构之一,并于2012年更名为“君联资本”。

2001年6月11日,融科智地房地产股份有限公司(下称“融科智地”)设立,宣告联想控股的地产业务板块正式启动。2003年,柳传志邀请赵令欢加盟联想控股,并由后者掌舵设立了联想控股的私募股权投资(PE)业务板块―弘毅投资。

至此,联想控股早期的多元化扩张基本止步,直到2008年之后,其多元化之路再次逐步提速。

现有板块架构逐步成型

2008年之后,联想控股陆续涉足金融业、现代服务、农业、酒业、物流、化工、能源矿产等行业,其多元化结构逐渐成型(图1)。从路径来看,联想控股的多元化之路,采取的是入股收购与自主投资设立并举的方式。

|

2008年5月20日,苏州信托获银监会批复,引入联想控股和苏格兰皇家银行为其战略投资人,其中联想控股获得10%股权。2009年9月,联想控股参与汉口银行的增资扩股,并于第二年成为其第一大股东。在中国受到高度管控的金融领域,要申请一张全新的金融牌照无疑是相当困难的,联想控股只能选择投资入股的曲线方式。

2010年,联想控股获得另一家准金融类企业―拉卡拉支付有限公司(下称“拉卡拉”)的控股权。成立于2005年的拉卡拉,创业早期曾获得君联资本的财务投资。2010年,央行拟向相关企业授出第一批第三方支付牌照之时,拉卡拉为获得金融牌照进行了一次股权重组,外资股东退出。而此时联想控股进入金融业的计划日渐清晰,于是乎,接盘了外资股东所持股份,君联资本所持股份也转移至由联想控股直接持股。此外,联想控股同时还对拉卡拉进行了增资。经过此系列股权运作,联想控股获得了拉卡拉56.13%的控股权。联想控股招股书并未披露投资拉卡拉的总代价。不过2014年6月,拉卡拉完成新一轮3亿元融资,联想控股不但没有跟进投资,反而还同时出让了10%的股权,套现3亿元,其持股比例降低至36.44%。

2010年6月,联想控股以3.25亿元的挂牌价格,受让了济宁中银电化有限公司66.66%的国有股权,开始了其在化工能源领域的布局。根据当时的挂牌公告,该等股权对应的净资产为2.91亿元,联想控股3.25亿元的收购价格仅相当于1.12倍市净率。2011年4月,联想控股在化工能源领域再下一城,以3.22亿元的挂牌价格,受让了滕州郭庄煤矿58%的国有股权。之后,联想控股设立了一个二级控股公司―联泓集团,并将所有化工能源类业务纳入该控股平台旗下。

2011-2013年,联想控股陆续收购了四家区域性白酒企业:承德乾隆醉酒业100%股权、湖南武陵酒100%股权、安徽文王酿酒100%股权、曲阜孔府家酒71.67%股权,其中绝大部分权益的收购发生于2012年。根据联想控股的招股书,其2012年对酒类企业的并购总对价约为21.62亿元,而该等权益对应的净资产为15.66亿元。换句话说,联想控股对酒业企业的收购,平均仅按照1.38倍市净率估值,可谓相当便宜。之所以如此,一个重要的原因便是,其所收购的酒业权益,不乏从地方国资手中受让而来。

也是在密集收购酒类企业的2012年,联想控股设立了一个新的二级控股公司―联丰酒业,并将所收购的白酒品牌全部装入该控股平台旗下。

2012年5月18日,联想控股设立从事农业投资的二级控股公司―佳沃集团,并于该年10月收购了青岛沃林蓝莓果业有限公司65%股权,代价5.19亿元,按照1.8倍市净率估值。2013年2月,佳沃集团以3.79亿元的总代价,收购了从事猕猴桃种植的四川中新农业科技有限公司的全部股权,市净率2.65倍。此外,佳沃还将触角伸向海外,在智利购入了五家农业公司的股权,该等公司分别从事蓝莓、猕猴桃、葡萄、提子、小柑橘、核桃等水果的种植。

2012年10月10日,联想控股又设立了从事担保、小贷、典当等类金融业务的二级控股公司―正奇金融,并于同年11月与合肥国资等股东方签署协议,收购了合肥市创新融资担保有限公司、合肥市国正小额贷款有限公司、安徽省金丰典当有限公司的全部股权,总代价8.47亿元。

2012年末,联想控股收购了从事教育类保险经纪业务的联保投资集团51%股权,总代价6.83亿元。但在2014年12月其又转让了联保投资集团3%股权,对价5200万元,联保投资集团由控股子公司降格为联营公司。

2014年,联想控股收购拜博口腔,正式进军现代服务业。其所收购的拜博口腔股权系从多家原股东处受让而来:3月,从建银国际医疗产业股权投资有限公司收购拜博口腔21.43%的股权,对价2.143亿元;5月,从海通开元投资有限公司收购拜博口腔4.7%的股权,对价4700万元;同为5月,从黎昌仁手中收购拜博口腔14.57%的股权,对价1.45亿元;7月,对拜博口腔增资2.1亿元,将持股比例从40.7%提高至51%;2015年1月,从妆冰冰手中收购拜博口腔3.896%的股权,对价6688.2万元。综合计算,联想控股收购拜博口腔,市净率大约1.93倍。

除了上述通过并购获得新增业务板块,联想控股还通过自主投资的方式,设立了一些全新的业务板块。

2009年12月,以天使投资为主业的“联想之星”设立。至此,联想控股在股权投资领域贯穿种子期(联想之星)、成长期(君联资本)、成熟期(弘毅投资)的全链条布局宣告完成。

2011年8月,联想控股投资2亿元,创办了北京安信颐和控股有限公司,主要经营养老护理设施和开发老年公寓。

在化工领域,联想控股通过联泓集团于2012年投建了两家全新的化工企业―神达化工及昊达化学。截至2014年底,联想控股在该等化工业务完成的总投资额为36.37亿元。而联想控股招股书发布之时,该等化工产业还未正式投产。

2014年6月,联想控股进入物流产业,与几位自然人共同创建了增益供应链有限公司,其中联想控股出资1.88亿元,占股94%。除了1.88亿元的股本投资,联想控股还向增益供应链提供了12.26亿元的股东贷款。

潜行金融领域

虽然联想系投资金融机构的情况见诸媒体的并不多,但一直朝着韩国三星综合商社模式前进的联想控股,可能大量涉足金融机构,并不让人意外。

联想控股招股书仅披露了两家其所持有的金融机构―汉口银行和苏州信托,但根据新财富的全面统计,联想控股截至目前直接、间接持股金融机构的数量多达12家(图2)。

|

金融渗透,双管齐下

从架构来看,联想系所持有的金融机构主要分成两大块:一块是联想控股直接持有的,包括汉口银行、高华证券、苏州信托、民生人寿等;另一块是通过弘毅投资所持有的,包括成都银行、中银国际证券、上海农商银行、弘业期货等。

从持股目的来看,联想控股直接持有的金融机构,多数是作为长期投资持有,纳入其金融服务业务板块;而通过弘毅投资持有的金融机构,更多是财务投资,日后考虑要退出。因而,联想控股直接持股的金融机构,其持股比例都相对较高,而通过弘毅投资持有的金融机构,其持股比例则相对较低。

从时间来看,联想系入股金融机构最早可追溯至2002年,但整个过程大致可以分为两个阶段,2008年以前处于试水性质,2008年以后则是规模化进入(表1)。

|

2002年,全国工商联牵头设立民生人寿之时,联想控股作为发起人之一,象征性出资340万元,持股0.39%(目前稀释至0.18%)。

2004年,联想控股参与发起设立高华证券,虽然出资2.68亿元占股25%,但其在高华证券并无实质性角色。

2005年,联想控股参与发起设立国民人寿,出资0.75亿元获得15%股权。2007年国民人寿注册资本从5亿元增资扩股至8亿元,并更名为嘉禾人寿,联想控股等比例参与认购,出资0.45亿元,持股比例维持不变。2009年5月,嘉禾人寿再度增资至9.96亿元,这一次,联想控股选择了放弃,其股权被稀释至12.05%。鉴于嘉禾人寿的质地不尽如人意,联想控股于2010年将其所持的1.2亿股嘉禾人寿股份全部转让给上海安尚实业有限公司,交易价格略高于2元/股,联想控股获得约2倍回报。

2008年之后,联想控股逐渐将金融业作为战略性资产进行配置,于是加大了在该领域的投资力度,投资金额也上升了一个数量级。

同年,联想控股参与苏州信托的增资扩股,出资1.19亿元获得10%股权。2012年苏州信托再次实施增资扩股时,联想控股继续跟进投资2300万元,维持股权比例不变。

2009年9月,汉口银行启动第二轮增资扩股,募股价格1.8元/股。联想控股出资11.39亿元认购了6.33亿股,成为汉口银行第一大股东,占比17.99%。

2010年,联想系内的弘毅投资连续入股2家金融机构:耗资9亿元从第三方接手了中银国际证券12%的股权;以6.48元/股的价格认购上海农商行2.866亿股股份,耗资18.57亿元,占比5.73%。

2011年,弘毅投资在金融领域再下三城。

2011年3月,弘毅投资通过其所控制的河北德仁投资有限公司,受让了上海亚创控股有限公司持有的新华保险1.08亿股股份,价格33.5元/股,耗资36.18亿元。同时,河北德仁投资按照10元/股的价格另行认购新华保险新发行的1.26亿股新股,耗资12.6亿元。交易完成之后,弘毅投资间接持有新华保险9%股权。

2011年8-9月,弘毅投资通过其所控制的成都弘苏投资管理有限公司,从三峡财务有限责任公司等三家法人股东处合计受让了成都银行1.242亿股股份,价格均为4.9元/股,耗资6.08亿元,占股3.82%。

2011年12月,弘毅投资通过其所控制的江苏弘苏实业有限公司,参与弘业期货的增资扩股,耗资2.246亿元获得21.11%股权。

此外,联想控股2011年因为收购滕州郭庄矿业而间接获得了后者所持有的枣庄银行5.45%股权。

虽然起家于电脑行业,但在柳传志的规划中,联想控股未来应该是一家横跨多个领域的综合财团。

拼盘丰富,无一控股

初略计算,联想系入股金融机构的投资总额已超过100亿元。看上去其入股的金融机构为数不少,而且银行、保险、信托、证券、期货几乎每个细分领域都有涉足,拼盘虽然丰富,但却缺乏亮点,无一家实现了实际控制。

联想控股在苏州信托、中银国际证券、弘业期货的持股比例虽然较大,但这三家皆系国资绝对控股,联想基本处于边缘地位。联想控股持有高华证券虽然也高达25%,但另外三家股东(合计持股75%)一直被外界视作是高盛的代持股东,因而联想也不具有话语权。

唯独持股的汉口银行,联想有着较强话语权。2009年联想控股入股时持股比例为17.99%,2012年汉口银行新一轮增资之后,联想的持股比例虽然被稀释至15.33%,但依然是第一大股东。并且,由联想控股副总裁兼战略投资部总经理李蓬出任汉口银行董事。

在2011年湖北黄石、宜昌、襄樊、荆州、孝感五家城商行合并成湖北银行之后,湖北省内仅剩了湖北银行和汉口银行两家城商行。然而,湖北银行虽然由5家合并而来,其规模却不及汉口银行。截至2014年末,湖北银行总资产仅有1251亿元,而汉口银行的总资产达到了1690亿元。靠规模取胜的银行业,汉口银行无疑抢了先机,已在筹备IPO。

没有一家控股的金融平台,是联想相较于其他民营资本大鳄的显著差异。一些多年耕耘在传统金融领域的民营资本家族,皆实际控制了数量不等的金融机构。比如,柳传志的老朋友卢志强,其麾下泛海系实际控制民生信托、民生证券、民生期货;鲁冠球的万向系,实际控制民生人寿、万向信托、通联期货、万向财务;陈金霞的涌金系,实际控制国金证券、国金期货、国金通用基金、云南国际信托。

被柳传志视作后生晚辈的郭广昌,麾下复星系实际控制多达5家金融机构:德邦证券、德邦基金、中州期货、复星保德信人寿保险、复星财务。至于控股18家、参股21家金融机构的明天系,联想控股就更是难以望其项背了。

联想系在金融领域“散而小”的布局,似乎越来越被证明是失策之举。民营股东占优势的金融机构本来就不多,被一众大佬们分食之后,如今再拿下控制权更是机会不大了。柳传志在稍早前的内部讲话中提及:“像金融行业中的保险业,我们是一定要做的。前几天我和朱总(朱立南)都见了复星集团梁信军,梁信军在三年前跟我讲过,说保险业一定要进的。当时我们对这个也有认识,但资金能力不够,而且也没有在这方面下更大的决心,结果他们就做了,他们在国外投资了三个保险公司,在国内投资了两个。一年中,复星的股价也涨了一倍。”2015年6月21日, 确定以保险作为核心战略的复星国际(00656.HK)发布公告称,将以不超过4.89亿美元收购以色列保险公司凤凰控股(Phoenix Holdings)逾52.3%股权,其旗下保险业务还包括葡萄牙最大保险集团Fidelidade、永安财险、复星保德信人寿、鼎睿再保险、Ironshore 及MIG。

曾由民营资本主导的嘉禾人寿,联想控股在其中一度持股15%,或有机会在之后的重组中拿下控制权,但其却选择了套现退出。弘毅投资入股的新华保险,却是国资独大,最多是个谋求财务回报的标的。2012年,联想控股只能转道去收购给保险公司“打工”的经纪商联保投资集团。

“长子独大”局面依然

虽然联想控股的多元化布局初步成型,但无论是其收入结构还是利润结构,依然是“长子独大”的局面。

联想招股书披露的数据显示,其2014年总收入为2894.67亿元,其中IT业务(即联想集团)收入为2723.44亿元,独占94.08%;其余业务中除了房地产业务以115.15亿元的收入占3.98%之外,其他业务的收入占比全数低于1%(表2)。从收入构成来看,联想控股几乎等同于联想集团。

|

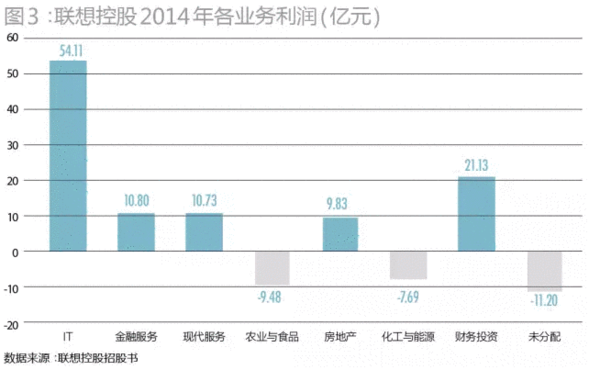

从联想控股的利润结构来看,情况稍好于其收入结构。2014年联想控股利润总额为78.22亿元,最大的利润来源也是IT业务的54.11亿元,占总利润的69.17%;第二大利润来源为财务投资业务的21.13亿元,占比27%;其余金融服务、现代服务、房地产等业务皆获得10亿元左右利润,占比13%左右;不过其农业食品、化工能源板块还处于亏损状态,分别亏损9.48亿元、7.69亿元;此外,联想控股还有高达11.20亿元的亏损未归类到某一具体业务中去(图3)。

|

联想控股2014年的财务投资业务,之所以收入贡献只占0.01%(0.43亿元),而利润贡献却占27%(21.13亿元),主要是因为该部分业务按照公允价值入账。换句话说,只要其所投资的企业股权市场估值在增长,即便没有实际套现,增值部分也作为利润入账。

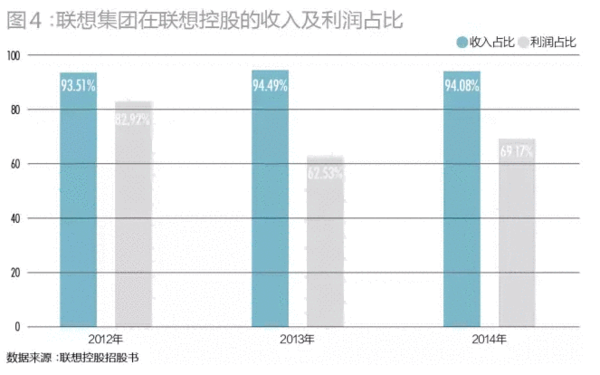

整体而言,无论是从收入构成还是利润构成来看,联想集团(即IT业务)都是联想控股的绝对支柱,甚至可以说联想控股的多元化徒有形式而不具实质。2012-2014年,联想集团的收入占联想控股的总收入比例一直维持在94%左右,上下浮动不到1%;而联想集团的利润占比2012年高达82.92%,2013年降低至62.53%,2014年又回升至69.17%(图4)。由此可见,联想控股的多元化成果基本属于裹足不前。

|

需要特别说明的是,虽然联想控股对联想集团的持股比例远未达到绝对控股地位,但其依然对联想集团实施了合并报表处理。审计机构普华永道对此陈述的理由是:“管理层认为,虽然贵集团持有联想集团的投票权少于50%,但基于以下因素对其拥有实质性的控制权:1)截至2012年、2013年、2014年12月31日,贵集团为联想集团的单一最大股东,分别持有33.61%、32.16%、30.47%权益;2)贵公司获得了联想集团另一位股东(即杨元庆)的‘一致行动’承诺;3)联想集团的其它投票权处于分散状态,并且自联想集团上市以来,未有其他股东组成团体共同行使其投票权以超过贵集团的投票权。”

如果不是对联想集团进行了合并报表处理,联想控股依靠其他业务板块目前的体量,只怕其上市之路还要推迟若干年。已上市的联想集团占据联想控股总收入的94%、总利润的69%、总资产的60%,某种程度虽说存在同一块资产两次重复上市的嫌疑,但也折射出柳氏的某些不得已与被迫无奈。

在柳传志的综合财团大棋局中,联想系控股母公司的上市显然是一场关键战役,在退休之前完成这个收官之役,应是其意志所在。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜