刚刚公布的上半年金融数据显示,央行各项政策效果正在逐步显现。

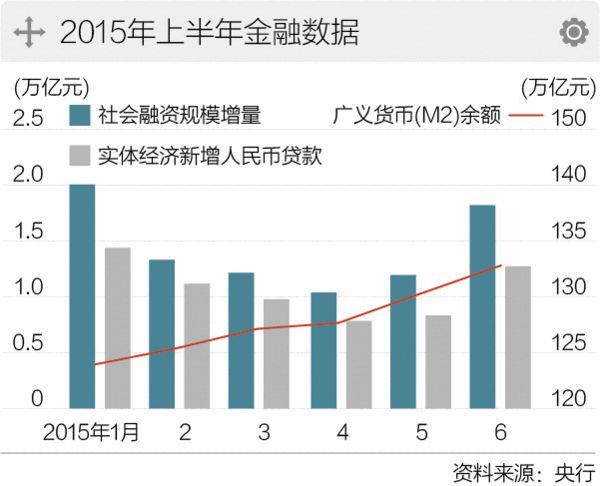

其中,广义货币(M2)6月末余额133.34万亿元,同比增长11.8%;上半年社会融资规模增量为8.81万亿元,与近六年来同期的平均水平基本相当;上半年人民币贷款增加6.56万亿元,比去年同期多增5371亿元。显然,央行各项最新数据均高于市场预期。

|

过去8个月时间里,人民银行降息四次,累计降准1.15个百分点,一年期存款基准利率降低1个百分点。今年6月以来,央行开展了六次逆回购操作,据《第一财经日报》记者统计,两周内注入流动性1900亿。其中五次逆回购中标利率为2.5%,央行引导资金利率运行中枢下行的意图明显。

“随着各项政策效果逐步显现,货币信贷和社会融资规模合理增长,银行体系流动性保持充裕,社会融资结构有所改善,各类市场利率均有所下行,金融运行保持平稳。”7月14日,针对最新金融数据,央行调查统计司司长盛松成表示。

M2增速接近全年目标

央行数据显示,6月末M2同比增长11.8%,接近全年12%的目标。M2增速从4月份的历史低点(10.1%)逐月回升,5、6月份分别回升0.7和1.0个百分点。

M2的增长大幅高于市场预期,针对其增长原因,市场看法有所不同。

“从数据看,外汇占款对M2反弹贡献度不高,反弹的主因是新增人民币贷款高增长和企业债净融资反弹,信用派生存款加速所致。”民生证券研究院固定收益组负责人说。

交银金融研究中心认为,这主要是受前期准备金率下调、当月贷款增加较多、财政存款增加不多以及外汇占款可能继续转好等因素的共同影响。M1增速较上月回升,但总体依然持续偏低,除企业经营活力不强的因素外,货币基金、银行理财等对企事业单位活期存款的持续分流是重要原因。

招商证券研究发展中心宏观研究主管谢亚轩称,一方面是信贷规模的超预期增加,另一方面可能是在A股连续下跌之后,央行通过多种方式对于流动性的补充,以守住不发生系统性风险的底线。在风险较高时期,货币需求可能会快速上升,导致货币乘数增加,推升货币供给。

盛松成则表示,M2增速回升和央行连续降准、降息有较大关系。具体看,主要有四个方面的原因:第一,各项贷款同比多增,派生存款增加。第二,降准提高了货币乘数,增加了货币供给。同时,降准也增加了银行体系资金供给,银行放贷意愿上升,超额储备率下降。降息引导市场利率下行,刺激了贷款需求。第四,财政存款减少,间接增加了一般存款。

“下阶段,人民银行将继续实施稳健的货币政策,更加注重松紧适度和预调微调,为经济平稳增长与结构调整提供充足和适度的流动性。”盛松成说。

股票融资6月放量

“6月总体社会融资显积极迹象,是总需求增长加快的反映,同时也有利于为下半年经济企稳回升提供支持。”交通银行金融研究中心分析师鄂永健如此评价最新发布的社会融资规模增量数据。

数据显示,2015年上半年,社会融资规模增量为8.81万亿元,与近六年来同期的平均水平基本相当,比去年同期少1.46万亿元。6月份,社会融资规模增量为1.86万亿元,比上月多6219亿元,比去年同期少376亿元。具体来看,除人民币贷款大幅增加外,外币贷款、委托贷款、信托贷款、企业债券融资、股票融资均环比明显多增。

从全部融资结构来看,银行表内贷款仍是主要渠道,银行表外融资萎缩,直接融资的占比上升,三者的占比分别是74%、20%和5%。

谢亚轩分析称,直接融资中,股票融资在6月放量,新增规模为1357亿元,较上月增加132%,企业债券融资新增2358亿元,前五个月平均为1386亿元。

“随着保存量在建工程推进和经济弱企稳,金融数据较为亮丽。”民生证券固定收益研究负责人李奇霖表示,分项来看,表内贷款较5月大幅上升5255亿,表外融资新增988亿,除未贴现银行承兑汇票均有所反弹。城投发债标准放松和IPO加速,直接融资大幅加速至3663亿(前值2112亿)。

“总体看,上半年社会融资规模合理增长,融资结构有所优化。”盛松成解释,这主要是表外融资大幅减少所致。同时,地方政府债务置换会在一定程度上影响人民币贷款及委托贷款、信托贷款的发放,从而影响社会融资规模。

分阶段看,一季度社会融资规模增量为4.65万亿元,比去年同期少8530亿元;二季度为4.16万亿元,比去年同期少6040亿元。但最近几个月,社会融资规模增量是逐月回升的,4月为1.06万亿元,5月为1.24万亿元,6月为1.86万亿元,说明整个社会的流动性在逐步增加。

谈到表外融资大幅萎缩,盛松成称,金融机构大量表外业务转移到表内,这种结构性调整可以在一定程度上减少融资风险,缩短融资链条,降低企业融资成本,将有利于金融机构的稳健运行,增强金融机构对实体经济的资金支持。此外,盛松成认为,表外融资大幅萎缩的原因与防范金融风险意识增强、金融监管力度加大有一定关系。

贷款创近年同期新高

6月人民币贷款创近年同期新高。数据显示,6月人民币贷款大幅增加1.28万亿元,分别较上月和去年同期多增3805亿元和1968亿元;当月金融机构本外币贷款余额94.43万亿元,同比增长12.5%;人民币贷款余额88.79万亿元,同比增长13.4%,增速比去年末低0.3个百分点。上半年,人民币贷款增加6.56万亿元,同比多增5371亿元。

交银团队称,信贷大幅增加一是因为银行在半年末时点明显加大了信贷投放力度,当月票据融资大幅增加了3100多亿;二是在近期一系列重大项目加快推进、允许对在建平台项目进行后续融资等因素的带动下,企业信贷需求有所回升,当月非金融企业新增中长期信贷3176亿元,较上月多628亿,较去年同期多490亿;三是继续受住房市场回暖的带动,居民户中长期贷款保持多增,当月新增额达2941亿元,较上月多878亿元。

有市场人士认为信贷结构在继续恶化,企业中长期贷款占比继续下降,票据继续冲量,反映出企业投资意愿依然不足。

谢亚轩分析称,从贷款结构分项数据来看,对于非金融企业部门,中长期贷款与全部信贷的占比为25%,前五个月平均为38%;票据融资占比为四成,连续第二个月高位;短期贷款的占比小幅回升。对于居民部门,中长期贷款规模连续第二个月上涨,反映出房地产政策松绑对于提高住房按揭需求的拉动作用仍在持续。

货币未来或以定向为主

对于下半年货币政策走向,分析人士也进行了预测。

交银金融研究中心团队认为,受上半年一系列稳增长政策的带动,未来信贷、社融及M2增速有望稳中回升。交银团队预测称,下半年货币政策将保持总体宽松,定向调整力度有望加大。短期内再次下调存贷款基准利率的可能性不大。准备金率下调幅度也将明显小于上半年。下一步定向再贷款、定向降准、PSL等定向调整工具会更加频繁地被使用,SLO、SLF、MLF等新型工具继续灵活使用。

“银行风险偏好不强与实体加杠杆意愿弱并存应是一个长期现象,金融数据很难出现一个季度以上的改善。在此背景下,下半年货币政策不会转向,但对流动性的调控更多地转向长端和定向调控,主要通过降准、PSL和‘扭曲操作’来实现,长债利率不宜过度悲观。”李奇霖称。

7月14日,央行货币政策委员会2015年第二季度例会称,将继续实施稳健的货币政策,更加注重松紧适度,灵活运用多种货币政策工具,保持适度流动性,实现货币信贷及社会融资规模合理增长。改善和优化融资结构和信贷结构。提高直接融资比重,降低社会融资成本。继续深化金融体制改革,增强金融运行效率和服务实体经济能力。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜