|

核心摘要

东南亚多国货币的暴跌是否会再次触发东南亚经济危机,使历史重演?

“概率较小。”社科院世界经济与政治研究所国际政治经济学研究室主任冯维江7月29日在接受21世纪经济报道专访时表示。

冯维江认为,东南亚国家大多已很好地汲取了当年经验,并积累了相对较多的外汇储备,与此同时,东盟十国和中日韩还组建了2400亿美元规模的共同外汇储备库,这使得印尼和马来西亚都可以以出资承诺的2.5倍的借款乘数向共同外汇储备库寻求流动性支持,对抵御汇率风险将产生重要的作用。

本报记者 慕丽洁 上海报道

18年前,由泰铢贬值引起的1997至1998年东南亚经济危机曾引发了全球经济动荡;18年后,在希腊债务问题仍危及欧洲市场的同时,东南亚多个国家货币汇价又频频跳水。

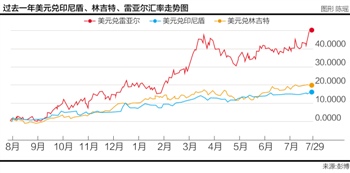

印尼盾兑美元汇率今年以来持续走低,根据印尼央行公布的参考汇率,已经从1月2日的1美元兑12474印尼盾,贬值至7月29日的1美元兑13444,贬值幅度接近8%。马来西亚林吉特兑美元汇率同样下跌,根据马来西亚央行公布的参考汇率(最高交易价),也从1月2日的1美元兑3.517林吉特,跌至7月29日的3.815,跌幅接近8.5%。

东南亚多国货币的暴跌是否会再次触发东南亚经济危机,使历史重演?

“概率较小。”社科院世界经济与政治研究所国际政治经济学研究室主任冯维江7月29日在接受21世纪经济报道专访时表示。

冯维江认为,东南亚国家大多已很好地汲取了当年经验,并积累了相对较多的外汇储备,与此同时,东盟十国和中日韩还组建了2400亿美元规模的共同外汇储备库,这使得印尼和马来西亚都可以以出资承诺的2.5倍的借款乘数向共同外汇储备库寻求流动性支持,对抵御汇率风险将产生重要的作用。

印尼央行的数据显示,印尼国际储备已经从5月31日的1107亿美元,下降至6月30日的1080亿美元。其中,印尼官方外汇储备1018.34亿美元,与上年同期(1008.66亿美元)基本持平。

马来西亚央行则表示,截至7月15日,该国国际储备总额达1005亿美元,其中外汇储备占920亿美元。这笔储备能够维持马来西亚7.9个月的进口,相当于马来西亚当前所有短期外部债务的1.1倍。马来西亚在今年1月15日仍有1112亿美元国际储备,其中包含外汇储备1019亿。相比之下,马来西亚今年以来国际储备和外汇储备均已经下降10%。

“如果预期经济形势不急剧恶化,马来西亚政府和印尼政府目前的货币储备对于应对货币暴跌来说还是相对充裕的。”冯维江说。

冯维江分析称,东南亚货币此轮暴跌实际上是由一系列负面因素促成:希腊退欧事件引发了国际资本避险倾向,对新兴市场资产需求有所降低;美联储加息预期趋强,资本有流出新兴市场的倾向;石油、天然气、煤和棕榈油等大宗商品价格低迷,马来西亚和印尼作为大宗商品出口国受到影响等。

“此外还有一些特殊的原因,比如马来西亚总理卷入贪腐案调查等事件,也冲击了对该国经济的信心。”冯维江说。

冯维江认为,货币暴跌通常会造成贸易条件恶化、实际收入下降,以本币计算的进口成本增加,加剧国内通货膨胀。以本币计算的外债会急剧增加,这将限制政府与私人部门举债能力,限制政府部门扩大财政支出实施积极财政政策的能力。上述因素最终可能造成国内经济预期和经济秩序的混乱。

不过,尽管许多新兴市场国家已经提升了其外汇储备,仍有许多银行业分析师在担心这些国家目前的货币储备是否能够应对其信贷增长带来的风险。

比如,在泰国,2014年四季度该国的车贷和无抵押贷款已达到2.8万亿泰铢(约合802亿美元),是2009年同期的两倍;在印度尼西亚,许多银行今年才开始逐渐收紧对年轻人和中产阶级提供的贷款,以缓解大宗商品价格下降对其盈利的影响。

Tom Holland是一家亚洲特殊贷款机构Development Finance Asia的创始人,上世纪90年代末期他曾在东南亚地区从事过投资银行业务。他称,持有美元债的公司是当年亚洲金融危机的主要受害者,但这次的情况不同,这次更大程度上是以消费者为导向的。

“许多国家,诸如印度尼西亚和泰国(的消费者),提前置办了许多需求。”Tom Holland说。他认为,现阶段东南亚国家的消费者应当降低贷款。“然而,许多东南亚国家的央行降低利率以期刺激需求,这使货币形势进一步恶化。”(编辑 于晓娜)

作者:慕丽洁

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜