|

“工行近期将成立全行统一的网

相关公司股票走势

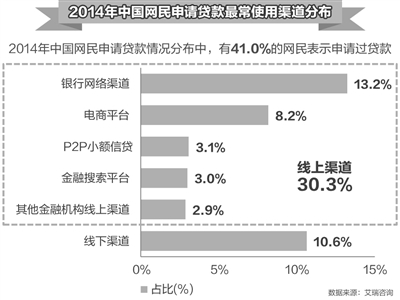

在商业银行传统的“存贷汇”业务中,存款、汇款、支付结算等早已实现互联网化,只有信贷业务“滞后”。业内人士指出,信贷业务的核心在于通过征信来计算预期损失率,由于贷前调查环节较为复杂,更多以信贷员人工操作的方式进行。然而“大数据”的兴起为“互联网征信”提供了可能,因此,银行信贷业务“网络化改造”将成为趋势。

电商平台挖掘大数据

目前,线上信贷业务最具代表性是微众银行和网商银行,两者没有线下网点,通过掌握的大数据进行线上授信。

东方证券银行业首席分析师王剑认为,拥有数据是做线上融资的核心,银行挖掘“数据矿”的方式有2种,一是自建电商平台积累大数据,二是向外部大数据源寻求合作。

从工行、建行、中行自建的电商平台来看,“以商促融”的意图明显,对入驻企业商户免收入驻费、交易佣金、宣传推广费的背后,银行更看重的是企业沉淀的交易数据、结算数据、用户的消费数据,以及由此带来的结算、融资机遇。

“电商平台具有双边性和外部性。”工行电子银行部总经理侯本旗表示,工行个人信用贷款“逸贷”即为电商平台的衍生品之一,银行根据消费者在电商平台、特约商户POS刷卡记录等数据信息,可实现对客户主动授信。

按照同样的逻辑,通过电商平台,银行可以获得入驻企业的商品流、资金流、物流,通过对数据交叉验证,实现对公司客户发放线上信用贷款。

需要注意的是,除了自建电商平台积累大数据,各家银行也主动与外部数据源开展合作,完善网络征信的精准度。中信银行即与银联商务合作,基于POS交易数据,为商户提供“POS”贷款。

此外,多家银行已经与工商、海关、网络舆情等相关部门开展合作,对内外部数据进行整合、校验。工行数据显示,通过整合自身数据以及外部行业数据,工行目前存储的数据量已超过1300万GB。

重点开发标准化线上融资

“互联网+带来的变化不仅是技术层面,银行的业务模式、组织架构都将发生相应变化。”侯本旗说。

信贷业务的网络化改造对于小微企业来说意义重大。熊燕认为,小微企业体量小、分散、信息不对称等特性决定了它们和互联网大数据、信息化契合度非常高。

下一步,银行将如何通过线上信贷提升小微企业的融资便利度?

从目前银行线上信贷业务的实践看,主要分为标准化信贷和专业化信贷两类。某国有商业银行小企业部人士介绍,所谓标准化信贷,主要指一些基于物流、资金流和信息流“三流合一”,且额度相对较小、适合标准化作业的信贷服务,由于其具备批量获客、授信等特点,这类业务更适合纯线上的融资服务模式。

标准化线上信贷模式的典型代表是小微企业电子供应链融资。在此模式中,银行通过与核心大中型企业合作,将银行业务系统与供应链核心企业的系统实时对接,把网络融资嵌入到供应链交易中,通过信息流、物流、资金流信息的相互验证,为小微客户办理信用贷款。数据显示,截至6月末,工行已与32户核心企业开展电子供应链融资业务,为供应链上下游客户累计发放融资71.4亿元。

相比之下,非标准化的专业化信贷业务通常针对复杂的大客户、大项目和大宗信贷业务,以及少量小微企业的个性化业务,更适合基于个性化数据的点对点授信。

熊燕认为,工行成立网络融资中心后,将重点开发“标准化”线上融资产品,面向个人和法人客户,特别是适应小微企业“短频急”融资需求特点的线上融资产品。此外,针对小微企业的非标准化信贷业务,工行将通过小微中心实行集约化专业经营,把线上标准化与线下专业化有机结合起来。(经济日报记者 郭子源)来源中国经济网―《经济日报》)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜