|

����������ҵ������ҵ���ѹ����ò���ˣ������У��ɼ۶Թ�˾ӯ����ǰ��չ���Ѻܾ�δ����ΰ㷴Ӧǿ�ҡ�����Google������ѷ���������⣬���ۿƼ�������ƻ���������ֻ�ǿ��ά�ֶ���Ĺɷ����ʿ�ᣬ����������ɼ۽������µ�������ý��ɱ��ָ��ӲҲ��̶á�

�����ڶ��֡�Ѫ���ɺӡ�֮�ʣ������Ƶ��Ӿ硶ֽ���ݡ���House of Cards����������Ĵ�����Ƶ��Ӧ��Netflix���ǵ�δ��ý�������Ʈҡ���ۣ���ȥһ��ɼ۷���֮�࣬��������֮һ�������������ʮ����¼�ã�

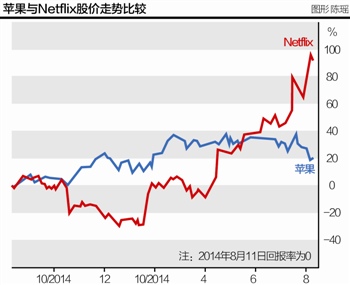

�����ϱ�������Netflix����������ġ���𡱣�dotcom����ĭ���Ტ�ۡ�˵���ף�Ͷ���������δ������������ȡ����ҵ���г�����ϸ߹�ֵ�����������档Ȼ�������ҿ���Netflix�ɼ۽ڽ����ƻ���ɼ�ȴ�����������������ס�ʣ�ʲô���ش�ʹ��������������⣨��ͼ����������֤����ʾ���ҹ�˾�����ơ��˳��������ɼ���ԯ������Ȼ�������⣬����ʵ�����������

�������ҹ�˾�����¼�����ʾ��ƻ��������ά����Լ22%ˮƽ��Netflix��3%�����ڸ������������ڡ�����ҵ����˼ҹ�����ʴͷβ������������ӯ�������ǣ�Netflix����Ӫҵ�������23%�������ʧ����֮ƻ���ߴ�37%�����������������ơ��˳���Netflix��������ƻ�������Ӻ�˵��

����ƾNetflix��ǰ����Ͷ���߶Ըùɰ������֣������Ȼ�ǹ�ֵ�߰���Ȼ��������ʲô�̶ȣ��Ի����ֶԸù�˾2016��ӯ��Ԥ����㣬�ù���ӯ�ʣ������������м�Ϊ������400��������ͬһ��ƻ����ӯ�ʲ���12����������500ָ��ƽ����ֵ��Զ�в��硣

���������Աȷǵ���Ͷ����ʶ��Netflix֮����ͬʱ��������ƻ��֮���ˡ�Ȼ��������ǰ����Ͷ���������δ�������������˵������ڹ�ȥ�������ǣ��Թ�ȥ�ƶ�δ���ģ��ϱ���Ϊ����ƻ��Ͷ���ߣ�������ɼۿ�쭡�High��������Netflix��˿�����Լ��ã�

������һ��Netflix��Ϊ�г��Ͽɣ�Դ����ԭ�����Ӿ��������һ����ֽ���ݡ�����������ҹ�˾���������������ҡ�����������ذ����й���Ѹ�ٴ������á�Ȼ����˭�ܱ�֤Netflix���������ԭ����Ŀ��������ֽ���ݡ�һ���ɹ����͵�Netflix���ս��ʤ���Խ�ʱ���տƼ���չ֮�죬������������һ��������������Ƿ�Ը�⸶������ļ�Ǯ����Netflix�Ľ�����Ҫ֪���𰸣�Ͷ���߱��뾫ȷ���տƼ���չ�������߿�ζ����Netflix���ֵ�һ��һ����˭��������£�

�����������ʹһ��˳��˳ˮ������Ͷ�����Բ����κι�ֵ�����롣˵����㣬Netflix��ƻ���ĶԱ���ʱ�����ó�������ӯ�ʶ�ӯ�������ʣ�PEG ratio��Ϊ�Ƚϻ�����ƻ��ֻ��0.9����Netflix��24����Ҫ�IJ���ƻ����ֵ�������ӯ������ƫ�ͣ��ֻ�Netflix����ò����ף�����Ҫ������Netflix�Ĺ�ֵ���ù�˾δ��ӯ�����Ų������Ҫ��ƻ�����ʮ���

�������������������㣬�DZ�������ҽ�����ֻ����Netflix�ṩ�����֣������������������ݹ�Ӧ�̵ij�Ʒһ��say no��

��������ǰ��Netflix�ɼ����Ӹ�λ�����߳ɰ룬��ȥ���������ȵ���20%��Ȼ�������������������У� Netflix����ǰ�����ƶ�������ǰ������

�������������ɡ�ʧȥ����������������ٶ���ʱ�ϳ�������ʱ�����ˡ�˭˵��������һ���ºڡ���(�༭ ����ϼ)

�������ߣ�������

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�