������߷�Ϊ����������ˡ������䡱��2015��8��6�գ��������Ժʱ��24�����·������������˾�����ͣ�Ϊ�����ʻ��֡��������硱�Լ���ȷƽ̨�������Ρ�

��������˾�����ͣ������������24%�����ܷ��ɱ�����36%������Ϊ��Ч��ͬ����24%��36%֮��ĺ�ͬ��Ϊ��Ȼծ��Ҳ����˵��������ʱ����Ժ�Ȳ�����Ҳ�����Ե��������к�ͬ��

���������ˡ������䡱��������Ͱ�ȫ����ҵ����ʿ�ƣ������ƽ̨�Ի�ͨ���ܶ��ַ�ʽ��ܷ��ɷ��ա��ڡ��¹桱֮�»�������Щ������Ͷ��������ڸ����ʵ��ջ��±����Լ���

������ν綨�������Ƿ����ʣ�

�������Ƿ������漰�������Σ���������������������Ρ�������ӯ����ʦ��������ʦ����־���¾������߱�ʾ��

����������ͷǷ����ʣ�һֱ�����������壬���Ի�����ȷ�Ľ��ޡ�����־�ƣ���������������У��������ַǷ����ʵ��������������Ŀǰ�Ƚ��ձ顣��

���������㽭�ġ���Ӣ�����������ߵ�����һ�����ۣ����ա����㡱��Ӣ��2012��5���Լ���թƭ�ﱻ����ö�������2014��7�£���Ӣ������Ϊ���ڡ��������Դ����������۲��ݣ���һ���������ڷǷ����������������Ĵ����ۣ�������ҹ������ڵ����ξ��ء�

��������4�£���ý�屨��������Ӣ��������λ��ʦ��һ������ϸ����������ó��𰸣�����Ӣ�������ʲ���ȥ�ܸ�ծ��ʣ3.8��Ԫ����Ӣ���㹻��ծ��������ǰ����ʱ�����ع������ز��ġ���Ӣ�����ʲ�����ԼΪ1.7��Ԫ���������ʲ���ծ��ɥʧ�����������ǽ���Ӣ����Ϊ��թƭ������Ҫԭ��

��������ý���������ʣ���������ͷǷ�������ν綨��ȷ�����Dz�����Ӫ��ҵ��ֻҪ�ǽ�Ǯ��û�й黹����Ҫ������Ϊթƭ����

�����Դˣ�����־��ʦ���͵����������ֻ������������˫������֮�䣬���ھ�Ӫ��������������;����ͼ�Ƚ���ȷ��ͬʱ����Ƚ����⣬һ������ͨ���ѡ�ͬ�¡�����֮�䷢�������Ƿ�����������һ�����պʹ洢�Ĺ��ܣ����ƻ�������������һ�������˹��ڵĴ����ո߶���Ϣ�洢���ٶ�����н����ȡһ��������ƻ��˽��ڻ���������

�������Ƿ������漰�������Σ���������������������Ρ�������־˵��

����2010��12�£��������Ժ����̨�����������Ƿ��������°�������Ӧ�÷�����������Ľ��͡����á������ָ��������Ժ���������°�������������зǷ����ʵķ��Ӧ�����������������ػ������ء�8��6�ա���������������������÷�����������Ĺ涨��(���¼�ƹ涨)��̨ʱ���ֶԴ�������������ꡣ���TӦ���ˡ������º����¡���ԭ��

��������������˾�����ͣ�ǰ����Ҫ�������ͨ�����¹�ϵ�������漰�Ƿ����ʵ����·��ɹ�ϵ�������Ƿ������úͽ����ϵ����⡣������־˵���������������˾�����ͣ���û�и��ǵ����°����ϡ�������ڷǷ�ռ�С��������ѡ��ӻ�����Ϊ���Ǿ��漰����թƭ�������ˣ���Ҫ����2010����������Ƿ����ʵ�˾�����͡���

����������10%Ҳ��һ����ȫ

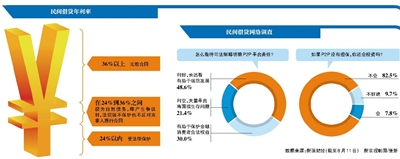

������Ϊ�������һ����Ҫ��ʽ��P2P����ƽ̨�������ʱ���ʽ��������ҵ����ʿ¶������ƽ̨����ʽ�����ͨ���ᳬ��40%��ͻ����߷������ߡ���

�����¾������߲�ѯ���P2Pƽ̨�����ֹ����Ĵ�����ʽ�����˵�����һ����10%���ң�Ҳ����˵����P2Pƽ̨�ʽ��������10%���ҡ�10%����߷�˾�������е��ܷ��ɱ�����Χ�ڣ����Ƿ���ζ��P2Pƽ̨���Ͱ�ȫ��

��������֮�Ҹ��ܾ���������ʾ������������36%��Ч��ͬ������P2Pƽ̨������˳����ʽ�����ʣ�P2Pƽ̨����ͨ��ȡ�������������������

����������¶��P2Pƽ̨�ڽ�������ʱ��ͨ��Ҫ����ƽ̨��Ӫ�����ڡ����˵ȴ����ijɱ��������ո���10%���㣬�ټ���ƽ̨����ȡ10%�����棬����ƽ̨����ʽ�����ͨ���ᳬ��40%����ͻ����߷���36%�����ߡ���

�������涨���Ƿ�ᵼ��P2Pƽ̨�������ͳɱ���ʹ�Լ��Ľ�����ʾ����ڰ�ȫ��Χ����ҵ����ʿָ����һЩ�ʽ�ɱ����ߵ�ƽ̨�����پ�ľ�Ӫѹ�������������Ч���ͳɱ��������ӹ�ͣ��֡�

�������������������ֹ۵㡣����������������ƽ̨��ͨ�����ַ�ʽ���36%�����ޣ�������ͬ�н������ʽ���24%���ڣ���ͨ����ȡ�����ѡ���ѯ�ѡ������ѵȶ�����ʽ����ͻ�ǩ�����Э�顣

������Ͷ���߲��ܿ���˾�������л�����24%��36%�Ľ����������ģ������ƽ̨��ͨ���ܶ��ַ�ʽ��ܷ��ɷ��գ�һ������������з��յġ���������ʾ��

����P2P��������������������

�������ˡ���·��Ȼ��P2Pƽ̨��չ���ٵ����⡣���ȷ���ʽ�İ�ȫ����������Ҳ�ٴ�������ע��

����������ǰ���е�ʮ��ί��̨�Ļ���������ָ�������������߷���˾����������ȷ��P2Pƽ̨����Ϣ�н����ʣ���������κ�����;����������Ϊ��������������˼����Ҫ�е��������Ρ�

������������ʼ�ˡ���ϯ��Ӫ�ٰ�������ý���ʾ������ƽ̨���Σ�Ϊ��Ͷ���˽������θ�ѡ�ס�����������Ͷ���ߡ�˾����������ȷP2P����ƽ̨�ĵ�������ɳ�ΪάȨ���ݣ���ǿ��Ͷ����Ȩ�汣�������ƽ�ƽ̨ȥ��������P2P����ƽ̨���ǵ��������⣬δ�����ڲ�Ʒ����������е��������������������Ծ����������ڴٽ���ҵ������չ��

�������˽⣬��ţ���ȶ��P2Pƽ̨�������е�������ʽ��������һЩСƽ̨��˵�����п��ǵ�Ϊ������������͡����ոߣ�һ�㲻Ը������ɽ��ǰ�������е��ļ��ֹر��˵�����֧��ƽ̨ΪP2P�������Ĵ��š�

����������ʾ��P2Pƽ̨Ϊ�������������������е�ָ�������Ƿ���е�������Ҳֵ�û��ɡ��ҹ�Ŀǰ���Ż����в����ơ�����������Σ����������ϵ������ϵ��P2Pƽ̨ͨ������ʵ������ǿ������һ�����ֻ�ծ�����ڣ�������������·��������Ϊ����������P2Pƽ̨��Ͷ���˸�Ҫ���С�ģ������Ƿ���е������ʡ�

����������ʵ�е�����½�����ڽ���3���������˷粨��ȥ�������Ѿ���Ȼ����½������̡�½�����ܾ���л��Դ����ʾ��½����Ŀǰ�ṩ�ĵ������ŷ������һ���������������ڿ�����ʵ�ʣ�δ�����ܽ������ʲ���Ϊ������ʽ������

������ӿ����·������õ�����

������ȥ��һ���ȫ������Ƶ������ˡ���·���¼����й۵���Ϊ�����涨���ij�̨�����ʽ���������·������һ���Ķ���Ч����

�����¾�������3����������������ʽ��������ҵ��Ȼ������ȥ��ȫ�������߳��з��ز��г����ԣ��ʽ��������������������г����ʵķ��ز���ҵ�ʽ������ѣ������������������̡���������һ�����У�ȥ��ͷ���30��ҷǷ����������·�¼���

�����Ϸʵ�һλС��ҵ�����¾������߱�ʾ����Ϊ���д�����ѣ�������������Ҫ�ʽ��ͨ���ض�����������ͬ���о��о�Ӫ������������ծ������ʧ���ġ�

��������ǰ����ҵ��IJ����Ϊһֱ�ǻ�ɫ�ش������涨����̨��������ҵ�����ĺϷ���λ���ܵ����ɱ�����������������Ӫ��ҵ�ģ���Ȼϣ���ںϷ��Ŀ�������£���·����ʵ�Ǹ�������������ҵ���Լ���˵��

�����ڻ������������չ�ı����£�����ƽ̨Ҳ��������·������ͳ�ƣ�2014��ȫ�꣬�����������ѡ����ա���·�������P2Pƽ̨�Ѵ�338�ҡ������������Ϊ���죬�����Ҳ����2�����¡�

���������ݳ���ʦ��������ʦ·�j��Ϊ�����涨���ij�̨�����ʽ���������·������һ���Ķ���Ч����������������������û��Ǯ���ˣ��������������·���������Я��DZ���ˣ��������������ˡ���·�j��ʦ˵��

�������ؼ�����Ҫ����·�漰���������١���·�j���ͣ������ǵ�����������ҵ��������֮�䣬һ������漰���¡���ʹ�ʽ������ѣ�Ҳ�ᰴ���������³��鵽���IJƲ�������ִ�С��������������Ƿ����ʻ��漰�����ض��Ķ����ˣ��漰���ڣ����ʾͱ��ˡ���

����Ͷ���߸�������ұ�����

����������Դ����˶����ż��͡��������ʽ������죬�����ϢҲ�ԷŴ�������ǿ�������������ˣ�����Ͷ����ʽһֱ�dz���Ծ�����ͬʱ���������ƵƵ������

������������Ͷ�ʿعɼ��Ŷ��³����������ڹ������ϱ�ʾ���ҹ�������г����ڲ���ն��ԡ�����ʧ�ء��Ƿ�ռ�С�äĿͶ����������

�����ݼ����˽⣬���ʽթƭ������ծȨծ������ڱ�����ʽ���кܶ�����֮�����綼�Խ��Ϊ��ת�ƲƲ�������������ծ��ȵȡ�

��������־��ʦ����˵������������Ŀ���鹹,������Ͻ��������˵����ʣ���������Ӧ��˾�����壬���չ��ڴ���û������ʵ�ʵ���Ŀ�ϣ�����漰����թƭ�������ˡ�����թƭ������������̡���

������ָ����Ŀǰ�ܶ����Ʋ�Ʒ���������ϻ��ˡ���Լ����ȣ�Ͷ��֮���ʽ���ܻ֪ȥ��������Щ��Ŀ�����鹹�ġ�

�����Դˣ�����־��ʦ����Ͷ���ˣ�Ͷ��ǰҪ����Ͷ�ʻ������������Ҫ�����������������Ķ���Ӱ�죬ͬʱҲҪ�˽���Ͷ��˾�Լ����Ʒ��ʵ��������������������Ϊ�߶���Ϣ��ԭ��ȥͶ�ʵĻ����ܶ�������õ���֤�ġ���

����·�j��ʦҲָ����Ͷ��ǰҪ��һЩ��ְ���顣���⣬�����ǹ������Ʋ�Ʒ��������֮���æ�������Ҫ���ý�ݡ�Ƿ��������֤�ݡ�

�����³�̨�ġ��涨�������ʷ�Ϊ���������硱��������24%���²��ܷ��ɱ������������ֽ����ܱ�����������36%�����뷽�����Ѿ�֧����Ҳ����������ԺҪ�������IJ��֡��ù涨����䡰�������������ˡ����ߡ���

����·�j�ر�����Ͷ���ˣ�һ����Ҫ̰ͼ����������̰ͼ�����˼ҵĸ���Ϣ���˼�̰ͼ������ı��𡣡�

�����ҹ��������չ��ʷ

��������ʱ�� ��������ʼ���֡��ݡ����ӡ��м��أ�����ʱ����������������İ������������ߴ�100%��������Ϣ����͵ı����������Ҳ�ﵽ20%��

�����غ�ʱ�� ��ҵ��Ӫ��ķ�Χ�ս��������˿�ʼ��Ծ����ͨ��������ҵ��ת����Ҫ�����˴����Ľ跽���Ի��ҽ��Ϊ�����������Ϊ�������Ҫ��ʽ��

�����ϱ���ʱ ���塢�����ձ��������ر��Ǹ�������������ڷ��ʢ�У�����ʵ���ۺ�ӵ�д���������Ƹ���������ɮ������Ҳ������˽�ơ���

�����Ƴ� ������С���˽�Բ�����١���ȫ��涨����Ϣ�����Լ�Ķ�������Ϣ���ơ����з�ʽ��˾���ȼá���Ѻ�ﴦ���ͱ�֤���ε����⡣������������Ҷ���Ϣ����ġ�˽������ȡ�ˡ��ٲ�Ϊ�����͡���Ϊ��������̬�ȡ�

��������ʱ�� �����ʽ���Ӷ������������ô��Ԥ��Ѻ����ȴ�����ʽ��̲�����

�������ʱ�� ������ȽϷ�����������������䵱������������������ᡱ����ͯ�ӻᡱ���൱�ձ顣

�������й��������� ���ҿ�ʼ�����������˽Ӫ����ҵ�����������������˽Ӫ��Ǯҵ�����Ϊһ�ҹ�˽��Ӫ���У��䵱��ҵ�������ʧ��ת��Ϊ�й��������е�С����Ѻ����ţ����ղ������й�����������ϵ����������Ը���֮�以������������ʽС��Χ���ڡ�

�����ĸ↑�ų��� ������ҵѸ�ͷ�չ�������ʱ��������ǰ���ǡ����ǣ������ָ�������ɫ�ش��Ľ����̬��1984��9��,�㽭ʡ������ijҽԺְ��������,ͣн��ְ���������й���һ��˽��Ǯׯ����������Ǯׯ�����ܵ�����Ǯׯ���з�Ĺ���,�����������ʼ��չ������

����1991��8��13�� �������Ժӡ���涨:������������ʿ����ʵ��������е�����,��������Ժ�ɸ��ݱ�������ʵ�������������,����߲��ó�������ͬ��������ʵ��ı�(�������ʱ���)���������ȵ�,�������ֵ���Ϣ���豣������

����1998��7�� �й��������з������Ƿ����ڻ����ͷǷ�����ҵ��ȡ�ް취����������С���Ŵ�������Ϣ�����ѽ��֮�⣬���������������֯�������Ƿ���

����2006��12�� ����ᷢ���������ſ�ũ���������ҵ���ڻ��������ߵ�������������״�������ҵ�ʱ�������ʱ�����ũ������������Ҫ��ũ������������С����˾��ũ���ʽ������������ڻ�����

����2008��5��4�� ������������Ϸ����ˡ�����С����˾�Ե��ָ���������Ϊ����ʱ��������ҵ�������һ�ȴ��š�

����Ķ�����������¹�

���������������˾�����ߣ���Ϣ36%������Ч

8��6�գ��������Ժ�������������Ժ��������������������÷�����������Ĺ涨��(�³ơ��涨��).���涨����ȷ��"�����"�Ķ��壬���仯������������ͬ�Ľ����ʽ������ͳһ�����淶֮�У����ѼӶ��ִ�ͳ�������͡��仯������P2PҲ����ܲ�����淶���롣���⣬���涨�����ƽ̨���ʣ�������������36%���º��ߣ��ڴ�����֮��Ϊ��Ч��ͬ������ҵ����ʿ��ʾ������һ����Ϊƽ̨�趨�˻������䣬��һ��������С�ص����ķ�Χ��������������36%���ϵ�ƽ̨��Ϊ�ص�"����"����

����ϸ�������߾仰���������˾������

��˾�����͡���߷������˾�����ͳ�̨ �Ŵ�Ҫ�����֪��

������ص㡿"������"���¶������ν��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�