|

为啥贬,贬多少,有啥用?――聆听来自央行的声音(海通宏观姜超、顾潇啸等)

8月13日上午,央行举行了关于完善人民币兑美元汇率中间价报价吹风会,我们试图解读其中的重要信息。

一、对本轮贬值幅度的判断:3%已基本到位,10%是无稽之谈。

原文:

张晓慧:“一段时间以来,中间价与市场汇率偏离的幅度比较大,影响了中间价的市场基准地位和权威性。根据市场调查和分析师的普遍估计,这种既与国内因素有关,也与国际因素有关的偏差大约累积了3%左右。”

张晓慧:“11号中间价基础报价完善以来,人民币经过两天的调整,逐渐向市场化水平回归,前面所提的3%左右的累积贬值压力得到一次性释放,此前偏差校正应该说已经基本完成”

易纲:“但是我可以告诉你,你刚才说的官方认为人民币要贬值10%以促进出口,这个完全是无稽之谈,完全是没有根据的,这一点我可以清楚地告诉你。”

我们的解读:

人民币的突然贬值惊动了全球金融市场,但在两天巨震之后,到了第三天归于平静,不仅人民币兑美元即期汇率已经初步企稳,而且从A股到港股乃至美国的中概股都出现了反弹,核心应与今天央行记者招待会的表态有关,明确了本轮央行接受的贬值幅度。

从张晓慧行助的讲话来看,意味着央行眼中此前的人民币汇率高估了约3%,而在经过两天的贬值调整之后,3%的贬值压力已基本释放,短期贬值应告一段落。

从我们上一次点评中对05年以来人民币升值历史的回顾看,05年至13年累计升值36%,年均升幅大约在3.5%,这意味着未来人民币年均贬值幅度或与此相近。而期间人民币年度最大升幅约为7%,这也意味着未来人民币年度最大贬值幅度或也在7%以内。因而易纲副行长也称人民币贬值10%以上以刺激出口是无稽之谈。

二、短期贬值的原因:外因联储加息、内因救市放水

张晓慧:“从国际来看,人民币相对其他货币更为坚挺,与美联储将收紧政策的预期有一定关系。部分预期认为,美联储将在今年年内加息,这导致美元总体走强,欧元和日元趋弱,一些新兴经济体和大宗商品生产国的货币出现贬值,我国由于货币贸易保持较大顺差,人民币实际有效汇率相对于全球多种货币表现较强。根据国际清算银行的测算,2014年以来,人民币名义有效汇率和实际有效汇率分别升值10.28%和9.54%,所以从保持人民币有效汇率相对平稳的角度看,人民币兑美元汇率也有一定的贬值要求。”

张晓慧:“从国内看,应该说这和近日公布的7月份货币信贷数据的意外跳升是有关系的,7月份是普遍货币增长的传统小月,但是今年7月份M2比6月份跳升了1.5个百分点,7月份新增人民币贷款同比增长了1.61万亿。坦白说,市场对公布数据的解读认为这和货币政策、和银行体系为支持资本市场平稳健康发展所采取的一些临时性措施有一定的关系。一段时间流动性的宽松促进了货币信贷的偏快增长,从而影响了外汇市场的供求关系,给人民币汇率带来了一定的贬值压力。”

张晓慧行助对于此时启动贬值主要讲了内外两点原因。其中第一点大家都有预期,美联储从退出QE开始就为了今年的加息造势,从而导致了美元的走强以及其他货币的相对贬值,而人民币过去基本和美元挂钩,所以事实上是仅次于美元的第二强货币,对其他诸多货币都有显著升幅。而中国经济的复苏毕竟没有美国那么顺畅,因而保持稳定的实际汇率要求人民币兑美元适度贬值。

而第二点原因讲出来让我们感觉央行诚实的有点可爱,因为这一点大家都心知肚明,但都避而不谈。我们知道这一次为了救股灾政府通过证金公司投入了巨额货币,但到底是多少呢?央行说的很明白:7月份的货币增速达到13.3%,比上月多出来1.5%,从信贷看多出来1.48万亿,而其中投入实体经济的贷款只有不到6000亿,而投入到虚拟经济(非银行金融机构)的贷款为8864亿,也就是银行借给证金公司救市的贷款。这也与此前媒体报道“7月中旬已有17家银行向中国证券金融股份有限公司发放1.3万亿贷款”的体量大致相当。

而股灾救市的影响何在呢?从指数看我们确实把股市救回到了4000点,但是这并非是没有代价的,超发的货币就意味着泡沫,而央行明确这些救市投放的巨额货币给汇率带来了贬值压力。这也就意味着对股市的泡沫需要反思,因为泡沫的维持是以全体中国人民的资产损失为代价获得的,这是否公平、是否可以持续也值得大家深思!

三、如何看待外汇储备的减少:汇兑损益不可怕,民心变化要小心

易纲:“最近外汇储备有下降,在过去一年里,外汇储备从3.99万亿美元降到了3.65万亿美元,大数降了3000亿美元,那这3000亿美元是不是就是资本流出呢?我分析一下。主要有三大块:第一块,去年以来,我们境内居民和企业在境内银行的美元存款大幅度增加,去年大数增加了1080亿,今年上半年大概增加了700多亿美元。实际上境内的企业和居民在境内银行系统美元存款的增加,是一种藏汇于民。”

“第二块,最近国有企业、民营企业等各种企业走出去的步伐很大,对外投资力度很大,所谓ODI,我们还有一带一路的建设,有些投资也用了一部分美元。”

“第三块,美元少了3000多亿,大家别忘了还有一个汇率的变化,这一年以来欧元和日元等其他货币兑美元都贬值了很多,我们的外汇储备是一个分散化的外汇储备,有美元、有欧元,有日元,我们报告的是美元,美元是我们的报告货币,我们告诉你我们现在有3.7万亿美元的外汇储备,我报告的是美元,但实际上欧元、日元兑美元贬值了以后,折成美元就少了一块。”

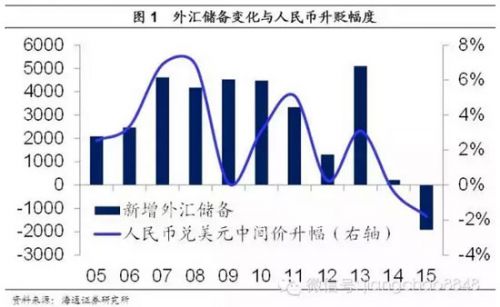

外汇交易领域,人民币本身也是一种商品,其价格同样由供需关系决定。外汇储备是衡量一国货币供需关系的重要指标。自2005年汇改至2011年,外汇储备持续快速增加,从而对人民币形成较强的升值压力,而自2012年来开始出现外储有时下降的情况,外储下降带来贬值压力。特别是自2014年7月起,外汇储备出现持续显著的下降,至今年6月合计减少3000亿美元,今年7月又减少425亿美元,带来持续的贬值预期和压力。从年度角度来说,人民币贬值是从去年年初开始的,因为从去年起外汇储备出现持续明显的下降。

但是从易纲行长的分析可以看出,3000亿美元的热钱流出是有夸大的,首先汇兑损益不应被视为热钱流出,假定我们此前4万亿美元外储中20%属于欧元和日元资产,而去年日元和欧元兑美元的贬值幅度均约12%左右,那么由于日元欧元贬值导致的外汇储备下降约在1000亿美元左右,可以解释1/3的外汇储备下降。

此外企业走出去投资海外也不应被视为热钱流出,但中国今年前六月FDI累计684亿美元,对外直接投资560亿美元,直接投资整体仍是净流入状态,因此影响有限。

但居民和企业结汇意愿的变化值得关注,说明所谓的热钱流出往往并非是敌对恶势力出逃了,而是自己人卷钱出去了。虽然这些资金依然在中国金融机构的账上,但其属于居民和企业而非央行,因而也是央行的最大对手方。而居民企业之所以更加愿意持有美元存款,在于中美货币政策分化,利差大幅缩窄。

去年底以来中美货币政策分化,中国自2014年11月起,降息降准交替进行,利率大幅下降;而美联储正式退出QE,并将于今年9月启动加息,利率有所回升。以标志性的无风险利率为例,去年至今年初1年期国开债收益率维持在4%以上,美国无风险利率几乎为零,中美利差超过3%,即使人民币贬值3%,持有人民币有息资产也是有利可图的;但此后国内无风险利率大幅下行,1年期国开债利率降至目前2.6%左右的水平,而美国无风险利率上升至0.4%,利差缩窄至2%左右,意味着如果人民币汇率贬值超3%,则持有美国有息资产更加有利可图。

而中美利差缩窄的实质是中美资产收益率发生了逆转:中国经济下滑、资产回报率下降,而美国经济向好、资产回报率上升。因而中国需要增强居民对人民币的信心,就需要提高资产回报率。短期看可以维持适度高利率,采用财政、汇率政策刺激短期需求。但从长期看,基建出口难以持续,唯有改革创新释放更大的诚意才是康庄大道。

四、对经济的影响:对出口提振有限

易纲:“晓慧行助刚才也讲到,我们的出口,全世界的需求还是比较疲软的,但是我们出口前七个月的顺差,包括去年的顺差,都是相当大的。”“我们不需要调整汇率来促进出口,中国的出口不错,中国的出口有这么大的顺差,所以我们这次完善汇率的机制基本上是从建立一个更加有效的市场化机制。从这个方面考虑,我们权衡了可能带来的影响,认为可能带来的影响完全是可控的,是在一定限度之内的。”

易纲明确表示,全球需求依然疲弱,中国的出口顺差依然相当大,因此不需要贬值来促进出口,而且央行评价贬值对出口“能带来的影响完全是可控的,是在一定限度之内的”。而当前中国出口占全球比重已超过12%,出口份额难再提升,也意味着贬值对出口增长的推动作用应有限。

五、对后续政策的判断:稳健货币,松紧适度

易纲:“汇率政策是一个综合协调的框架,因为利率、汇率、资本流动、货币供应量这些变量都是相互联系的。我们在把握货币政策的时候,现在一定要实行好稳健的货币政策,稳健的货币政策关键是松紧适度,现在市场流动性是充裕的,市场的利率相对过去是降低的,而且是比较稳定的,贷款增加是比较快的,M27月份的数据显示,增长率为13.3%。我们看汇率时,汇率还是让市场起决定性作用,市场供求决定汇率,央行应当是退出常态式的干预,只有在发生一些外部冲击的情况下或者超出了这个管理区间的时候,我们进行有效的管理。这种管理应当说和货币政策的目标,和调控的利率和其他货币条件都应当是相匹配的,这里面不能只强调一个变量,而忽视了另外一些变量。”

易纲:“如果汇率盯得严、盯得过死,反而在这个变量上动不了了,灵活性失去了,它会失去货币政策的独立性和自主性,减少货币政策调控的空间,如果盯死美元的话,盯死这个汇率不能动了,那会减少自主性和独立性以及调控的空间。现在我们是完善这种制度,这种完善和汇率报价机制的完善,会使得我们的汇率更加市场化,更加有弹性,这种有弹性的、市场化的汇率制度反过来会增加央行货币政策的独立性、自主性和调控的空间,这就更有利于央行在利率,流动性,货币供应量等方面的调控空间增加,而且自由度会更大。”

每次读政府关于货币政策的表态,都感觉是滴水不漏,什么都说了,也什么都没说。我们只能断章取义了,从“现在市场流动性是充裕的,市场的利率相对过去是降低的,而且是比较稳定的,贷款增加是比较快的,M27月份的数据显示,增长率为13.3%”的表态来看,央行应该对目前的流动性和利率状态比较满意,而且M2在7月份的增速13.3%已经超过12%的目标了,人家的考核目标都要完不成了还期待人家放大水好像不太可能吧,因此我个人推测短期宽松货币政策加码的概率应该不大,无论降息还是降准。

现在政策变化太快,我们判断不一定对,随时准备撕了重写,观点仅供参考!来源--)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜