|

核心提要

法国农业信贷银行建议投资者不要购买日元,因为鉴于目前内需、外需均为疲软的现状,不能排除日本央行最终将选择再次加码宽松的可能性。

见习记者 姚瑶 上海报道

日本经济在今年二季度再次步入衰退,此前持续了两个季度的微弱复苏戛然而止。

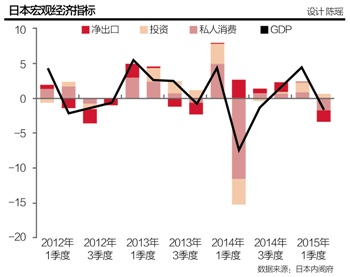

据日本内阁府8月17日公布的数据显示,日本经济二季度(4月-6月)实际GDP季环比初值为-0.4%,此前预期为-0.5%;环比年率为-1.6%,预期为-1.8%。

外部需求对于日本二季度经济带来了0.3%的拖累,内需方面造成了0.1%的拖累。日本经济财政大臣甘利明表示,疲软的出口以及低迷的民间消费是此次出现负增长的两大原因。他表示,二季度GDP下滑主要是因为对美国和中国的出口疲软;此外,天气因素和食品价格上涨打压了消费者支出。

第二季度,日本个人消费比上季度减少0.8%,为四个季度以来首次负增长。企业设备投资环比下滑0.1%,为三个季度以来首次负增长。而出口减少了4.4%,时隔五个季度首次下滑。

不过经济学家认为,这些只是拖累日本经济复苏的短期因素。

复旦大学金融研究中心主任孙立坚对21世纪经济报道记者表示,自安倍经济学拉开帷幕以来,日元贬值以及股市走高仅仅惠及了日本的大企业,而吸收了大部分劳动力的中小型企业却获益甚微,这也是为何日本私人消费支出持续疲软的深层次原因。

他表示,日本大型制造业都已经实现了海外生产,日元贬值对他们来说就意味着从日本本土购买相关生产部件的成本降低,另外日本股市的走高降低了他们未来的融资成本。

“不过海外日企收益的增长却不能够反映到本土老百姓工资增长上。日本的关键在于看国内中小企业的发展,但这些企业大多面向国内市场,所以日元贬值给他们带来的好处有限,不如说日元贬值使得进口成本变高,对这些企业造成了拖累,业绩不增反降,导致其工资增幅有限。所以日本的关键在于国内的中小企业业绩变好,那么老百姓收入会增长,拉动消费。另外,中小企业并没有受益于走高的日本股市,因为大多数日本的中小企业认为上市代价太高。”他说。

同时,孙立坚也表示,外需疲软也是二季度日本经济出现负增长的原因之一。他还指出,一季度日本经济之所以出现了年率4.5%的增长,该国大增的旅游收入是一大原因。然而,旅游产业具有一定的季节性,他认为日本旅游业二季度未能延续一季度的火爆情形。

“目前看来,日本处于进退两难的状况。宽松货币政策的效果非常有限,反而是导致了日元过度贬值,导致实体经济更加低迷,虚拟经济出现泡沫。所以日本央行也想走稳健的货币政策。不过,鉴于目前全球宽松的状况,日元要是升值的话,将对海外日企及股市带来负面影响,而股市的低迷将影响消费者信心,继而影响中小企业收益,或使日本跌回通缩漩涡。”他说。

据日本经济新闻此前报道,从日本上市企业日前发布的2015年4-6月期财报来看,在已发布财报的企业中,70%实现了经常利润同比增长。

日本经济财政大臣甘利明表示,政府没有拟定最新刺激方案的计划,而是将向企业施压,希望企业把乐观的获利用于调高薪资及资本支出上。

对于今年下半年的经济形势,甘利明预计日本经济将温和复苏,预计收入将继续改善,继而支持私人消费。

日本宏观顾问公司(Japan Macro Advisors)首席经济学家大久保卓治对21世纪经济报道记者表示,日本经济在2015年比较可能出现1%的温和增长,他认为除非下半年日本出口继续疲软,否则不太可能继续出现负增长。

就在8月7日,日本央行公布了最新的利率决议,决定维持目前的宽松政策不变。

然而,此次日本经济时隔两个季度再次出现负增长,加重了外界对于日本政府将在今年稍晚扩大货币或财政刺激力度的猜测气氛。

星展银行8月17日报告指出,由于日本央行认为二季度的负增长是短期现象,所以不太可能立即扩大宽松规模。不过,市场还是需要紧密关注三季度的经济表现,若届时经济延续疲软态势,通胀预期出现下滑,那么扩大宽松的可能性将出现实质性的增高。

“为了达成2%的通胀目标,我认为日本央行有必要扩大宽松规模。不过,我并不认为日本央行会在短期内再次扩大宽松规模,他们比较有可能等到明年年初再酌情行动,届时的情境可能是放弃2%的通胀目标或加码宽松。”大久保卓治说。

法国农业信贷银行8月17日报告建议投资者不要购买日元,因为鉴于目前内需、外需均为疲软的现状,不能排除日本央行最终将选择再次加码宽松的可能性。(编辑 李关云)

作者:姚瑶

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜