|

想要变革健身行业的互联网公司不止燃一家,当更多的资本和用户涌向这个新兴的领域,健身房真的就能被“颠覆”吗?

王浩从春节到现在已经通过健身减掉 40 斤体重了,而这位高频的健身者不仅自己做运动,还做了一个和健身房相关的应用“燃”,这个互联网服务,想让用户不用再购买健身房年卡,每健身一次支付一次。

这个上线一个多月的应用,已经拿到了 3000 万美元的投资,在北京、上海和广州三个城市 2000 多个场馆通用。而随着他们的在分众广告等渠道的曝光,“燃”也加入了互联网健身预定的服务市场,他们的竞争对手,还有主打 99 元包月,通行全国几千家健身房的“全城热炼”和“小熊快跑”。

但燃准备怎么应对这场与健身房以及其他竞争服务之间的战役?

将健身年卡打碎成次卡

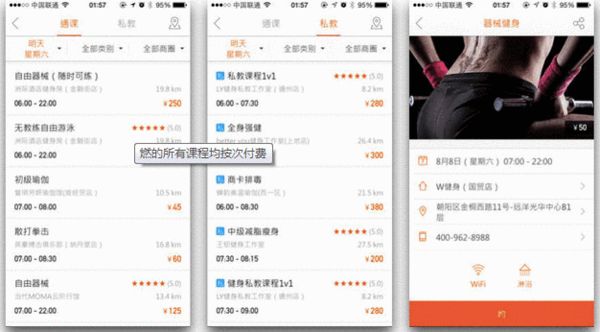

打开燃的 app,能看到它目前是以课程为单位展示,其中最多的包括游泳、自由器械这样的通课,以及瑜伽、减脂等私教课。每一节课程都标出了单价,从十几到上百块不等。私教课会贵一些,价格都在百元以上。

|

| "燃"的所有课程均按次付费 |

我们试着预约了一节私教课程,在列表中选择想要的时间段并付款后,我们就收到了确认短信。随后,健身房打来两次电话,再次确认上课时间,教练本人也询问了我的基本情况,比如运动基础、期望目标等。包括上课在内的整个过程,和你在健身房里找私教并没有太大差别,只是,整个过程搬到了互联网上,更快了,而且不用你一次购买几十节私教课程。

这些定价是和健身房协商而来,二者依据场馆的位置、设备等情况定出符合市场情况的价格。

王浩说,年卡的模式实在太糟糕了。“有些健身房年卡会员的流动性很大。比如出差、搬家、工作变迁……另外,用户有这样的心理:反正我办了年卡,去不去都行。”

按照王浩的说法,按次数付费是一种理性消费,这让用户在第一个环节就没有心理压力。

“用户有按此付费的需求,因为它的自由度很高,我们会先满足用户的需求。”

看上这个市场并不止王浩一个。从 2014 年以来,包括全城热炼、小熊快跑等公司都在使用着同样的模式,把线下的场馆聚合起来,使用更灵活的方式付款和预约。不同的是,全城热炼和小熊快跑采用的是月卡付费,每月 99 元,可以在其合作的场馆中任意挑选。

王浩并不认同这种月卡模式,他说,每个月去 4-6 次健身房的已经算是高频用户,2-3 次是“最正常不过”:

“如果按月购买,用户最开始会夸大自己的自信,因为理论上的包月去 30 次都行,但实际情况并不是这样,如果按照每月去 3 次的频次计算,我们更优惠。理性的看,按次会一样优惠,甚至更便宜。”

烧钱,烧更多的钱

中国健身行业其实起步于 2000 年左右。从 2004 年到 2012 年,中国健身房的数量增加了 7 倍,尽管人均健身房渗透率十分低。根据美国健身协会 IHRSA 的数据,中国商业健身房的数量排在亚太地区只排名第五,“健身房数量和中国 15 到 60 岁这个年龄层人口总数的比例”,却是倒数第三。

另一方面,健身房靠着动辄几千上万的“年卡+教练课程”来赚钱。那些给了钱又不去健身的懒人,每年给健身房贡献海量的收入。

在这样高速的增长速度和巨大的增长空间面前,“燃”具体怎么做?

答案是,按照用户下单的次数给健身房补贴,而因为在业务扩展期,燃在用户端收到的订单费用也会全数支付给场地或者教练。

根据燃的合作健身场馆的消息,每一单的补贴大约在 20-40 元左右,按照健身房每周售出的单次,补贴按照梯度发放。而根据王浩提供的数字,燃最近每天会产生 1000 单以上的交易,八月份预计会达到 3000-5000 的日订单量。按次推算,燃光是补贴烧钱,每天可能就要花掉几十万人民币。

而全城热炼、小熊快跑等服务也正在烧钱扩张市场,但他们的经营模式还是和健身房类似――包月收取 99 元的费用,赌一部分给了钱的用户来锻炼的次数少于 3 次,所以他们就能赚到中间的差价。这也是为什么健身房会和着两家互联网服务又比较多的摩擦,因为他们本质上也是想让用户留在自己的包月平台,而不是单个的健身房。

而“燃”相比起来更像是低价版健身房销售体验卡的大众点评团购,对于健身房来说,“燃”的合作方式至少在现阶段更加友好,不会直接触犯到利益,这也许会对“燃”服务的早期发展可能更加有利。

但至少“全城热炼”和“小熊快跑”这种“包月”这种方式还是和健身房一样,赌用户一个月去健身的次数不足 3 次,赚懒人的钱。而“燃”,由于下单的金额和补贴都给到健身房一方,他们目前还没有一个现成的盈利方式。

未来,燃会通过什么赚钱?可能是平台做大了每单收取中介费用,可能是和智能硬件对接,可能他们还会自己做健身房……目前无论是形式还是时间表都说不准。

我们问,烧钱将会烧到什么时候,王浩说,他也不好说。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜