���������µ������ұ�ֵ���ʱ������������»�����ȫ�������Գ�ˮ������ȥ�Ĵ��£������г��ձ���ֵ�֢״����Ԥʾ��ȫ����������ͷ����Ϊȫ��˥�˵Ŀ�ʼ��

������һϵ���¼��ķ��������Ѿ�����żȻ������������һ�ֱ�Ȼ����

���������µ������ұ�ֵ���ʱ������������»�����ȫ�������Գ�ˮ������ȥ�Ĵ��£������г��ձ���ֵ�֢״����Ԥʾ��ȫ����������ͷ����Ϊȫ��˥�˵Ŀ�ʼ��

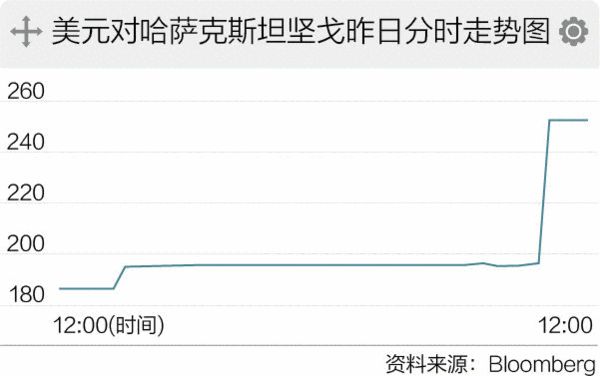

����������˹̹���ұ�ֵ30%

����8��20�����磬������˹̹�����������ʲ������ƣ����ù����Ҽ�����Ԫ�����ֵ30%����һ���յ�����������������Ī����

�����˾�Ҳ��ȫ�����г�Ԥ�ϡ�7��15�գ��ù����иո������ٴ����Ҽ�����Ԫ�Ļ��ʸ������䣬�µĻ��ʸ�������Ϊ1��Ԫ��170~198��ꡣ

������ʱ�����ݸù��������žַ�������Ϣ�ƣ�2017��֮ǰ��������˹̹���в��ῼ��ʵ�����ɸ������ʣ�Ȼ�����������µ�ʱ�䣬�ù����в��ò���ǰ���������ɸ������ʡ��Ĵ��С�

������������Ϣ�ٽ���������Ʒ�۸��µ��Լ��߶���������˹���ã����ù�����˹̹���ó��ܾ�ѹ��������Ҳ���ֲ��ϱ�ֵ���ơ�

����ǰ�գ�������Ԫ�µ�4.5%��197.28����Ϊ��1������������յ�������ǰ���ù�����һֱʹ����㴢�������ʿ�����һ�����������ڡ����տ��̺�����Ԫ��196.95���ٱ�ֵ�����257.14����ֵ���ȴﵽ30.44%��

����˲Ϣ����ȫ���ø��������ƶ����ߵ��ٶ��ƺ��Ѿ��ϲ��Ͼ������Ƶı仯��

���������մ����ֵ30%֮ǰ��������˹̹�������һ�������������ֵ����2014��2�£���ʱ������Ԫ��������1��150����Ϊ1��185�����¸�������Ϊ3��꣬��µ��ռ���ֵ���ȴﵽ20%��

����������˹̹��Ϊ��������ԭ�ͳ��ڹ����������뵥һ��ʯ�Ͳ�����߷����������øù����ñ������ţ������ǵ�ǰԭ�ͼ۸��ȥ��6�·ݵķ�ֵ�Ѿ���ȥһ��֮�࣬�øù������������ش����

|

���������г��ʽ������Ӿ�

����������˹ֻ̹��һ����Ӱ������ӳ�������г�������ڵIJ����ֹ�����

����MSCI�����г�ָ�����ܼ����Ͻ������У���ȥ��9����ȣ���ָ�������Ѿ��ﵽ23%����·�ʽ�������������г���ӿ�������ڹ�ȥ13�������ģ�ӽ�������Ԫ���������ϴν���Σ���ڼ��������

���������������µĻ�����������ʾ�����������Դ���¼���ٶ��������˹��ҹ��С�������Ʒ����Դ�ɵijֲ֣�����ζ�š�Ͷ��ʽ���ۡ����ܼ��������������ƣ����������г��Ѿ���Ϊ����ӵ���Ľ��ס���

��������ֵ�����Ѿ����ӣ����Ǵ����ǹ�����˹̹�����ڶ����ǹ����У����������ּ��ض���Ԫ�����ۼƴ���µ�3.8%�����Ϊ�ּ���������8���µ�������Ԫ����Ҳ����17�����µͣ��ƽ�������Σ���ڼ䴴�µ���ʷ���λ��

�������⣬Խ�����н��ο���������1��Ԫ��21890Խ�϶ܣ��൱����Խ�϶ܱ�ֵ1%��ͬʱԽ�����л������������������м�����¸���3%��

�����������ܣ������иս�����������1%������2%��

��������һЩ�����г�����Ҳ�����ֹۣ�����DZ�ڡ���Σ���ӡ���������������(8��20��)�����г����̣���Ԫ/�������Ƕ���3.4935����ˮƽ�ǻ����з���ʦԤ�ƣ��������Ƕ����ȵ���3.65��������10�µ�һ��������4.0��

������ǰ���������ڸ��ָ�������������ζ�����ͨ��ͣ�͡����ܳ��źͲ��������ȣ�����Ϊ�������Ƕ��Ľ�һ���µ��ṩ����ġ���ҩ����

�������������������г����ҵ������ⲿ����ﵽ��1997��������Σ�����������ˮƽ���ҷ�����Ҿ��ò��䲻�ȵĸ���û��ǿ�����Ե��������г�������ƣ��Ӱ�졣

������ʷ�������ǣ�ÿ����Ԫ��ǿ����ζ�������г����롰Σ���߷��ڡ�����һ�Σ������ѵ�����д?

�������գ�Ͷ�ʹ�����˾NNͶ�ʻ�鷢����������ʾ���ڽ�������7�µĹ�ȥ13�����19���������ˎ����������ʱ�����������9402����Ԫ�������൱��2008�����Σ��ʱ��������4800����Ԫ��������������֮�ࡣ

�������ʽ�ԶԶû�߹⡣��NNͶ�ʻ�������г�������ʦ����(MartenJanBakkum)�ڽ���ý��ɷ�ʱ��ʾ���ⰵʾ�Ŀ����Ǽ�����������������Ϣ��

��������ʱ��8��20���賿2�㣬������г�ίԱ��(FOMC)7�»����Ҫ�ͷŸ����źţ�����ίԱ��Ϊ����Ϣ��������δ���죬������������Ϊ������ڽӽ��Ǹ�ʱ�㡣

������֤�ڻ����������ʦԪ��Ҳ�ԡ���һ�ƾ��ձ������߷����ƣ�һ����˵���������������������Σ������������г���ƽ�⡣���ij�����˹��ҵ���ծռ�ȹ��ߣ���Ԫ���ʵ�����������仹���Ѷȣ����Ͼ����˻�Ϊ������Ҫ���Ͻ��»��ɣ����������ⲿ�ʽ�����������ծ�����⡣

����Ȼ��ì��֮�����ڣ�һ����Ԫ���ʺͱ�������֮��IJ�ֵ�ﵽһ�����ȣ��ⲿ�ʽ�ͻ�ѡ����ӣ��������в��ò��������,�������˻����ֻ�Ӿ磬��һ�������仹���������ֱ����������ά�ֻ���ˮƽ�����Ҵ����ֵ���Դ˸��ƾ����˻����������һ����������1997��������Σ����

���������г�ʮ������?

��������֤ȯ�о�ԺԺ������������2013��8�¡������г�ʮ�����ѡ�������˵����ȥʮ�������г����ߺ���Ȼ��������������һ����ϵ��������Ҫ����������ȫ��������Ŵ�����������֧�֡�

�������£���������QE�˳������ƽ���ȫ�������Գ�ˮ������ȥ�Ĵ��£������г���ʮ��һ������Ҫ�����ˡ�

�������������г�����ѧ��DavidLubinָ������ȥ��ʮ�������г�����Ѹ���������������������ڡ����ڵĹ�����˽�˲���֧�����Ѿ����������¡�

������ǰ�����Ѿ�ʮ���Ͼ�����������ʦBhanuBaweja���㣬�����һ���������г�����GDPƽ�����ٽ���3.5%��Ϊ2008�����Σ���������ˮƽ��

������������й��ϸߵ����ٲ��ƣ����������г�GDP���ٿ��ܡ��ӽ����㡱�������з���ʦԤ�������г�����������������ٻ������

���������������Ƹ�����Ͷ���ܼ�칫��������ʦ�µ��ܸ��ߡ���һ�ƾ��ձ�������1997��Σ��ʱ��ȣ�����������㴢���������ӣ���������������ǿ;���⣬��ʱ�ܶ������ҵĹ�ծ������Ԫ�Ƽۣ���˸�����Ͷ���͵ij��;������������õķ�չ������Ҳ���Ե����ⲿ�г��IJ�����

�������ң������г����ҵ����Ҳ������Դ���

������ǰ������һ�ƾ��ձ�����Բ��������г���������������챨�桱��������ʾ����㴢���������������ծ�Ƿ��ľ����ȱȽ��ǣ���������7�³�����ծ/��㴢����ֵ��ߵ������ǰ���͢�������䡢ӡ�ᡢ�������ǡ�����˹�ȡ�

���������˻�Ϊ����״�������ķֱ��������䡢������ӡ��ȡ����ۺ���ծ����㴢���;����˻�״���������ɸߵ������зֱ�Ϊī���硢����͢�������䡢ӡ�ᡢ������ӡ�ȡ��������ǡ�����˹��

��������������ǰ�Ĺ��Ҷ��ԣ���Σ�����ݡ��Ŀ�������Խϸߡ����£����������Լҵ����֮�����������������ˣ�˭Ҳ���ܱ�֤ʱ�����յ�������һ�����ӹ�������˹���硱��

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�