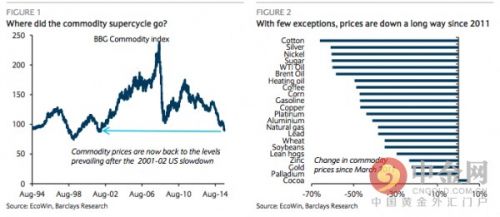

|

对此,巴克莱分析认为,本轮大宗商品超级下跌主要是受到三大结构性因素驱动,而且坏消息是,他们短期内似乎都没有缓和的迹象。

以下为巴克莱的分析:

中国经济增速放缓

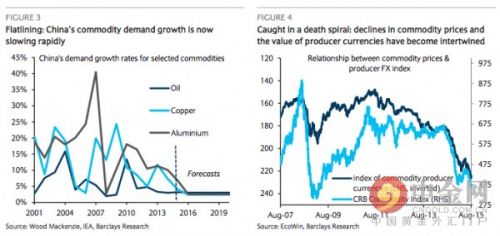

首先就是中国经济放缓和经济增长模式转型,这导致全球大宗商品需求增速大幅放缓。

过去五年中,中国对石油、铜和铝需求的平均增速为6%,9%和13%。巴克莱预计未来五年内将分别跌至3%,2.4%和2.5%(Figure 3)。

|

上周中国突然主导人民币贬值也进一步打击了大宗商品市场,因为该举动表明中国政府在推动这一巨大转型过程中也显得很艰辛。

预计人民币贬值对于提高中国制造业出口竞争力作用不大,不过基础设施投资可能会有所增加,中国地方政府债务扩张较前一轮刺激也会来的更加温和。

大多数商品面临产能过剩

第二个拖累大宗商品的重要因素就是,大多数商品都面临巨大的产能过剩,生产商去产能还有很长的路要走。

在每轮大宗商品下跌周期中,各大生产商即便是亏损也会尽可能久地维持高产能,希望竞争对手先撑不住。

不过,本轮下跌还伴随着巨头们对于市场份额的争夺,这也加剧了产能过剩。原油市场就是典型,OPEC等产油国为了维持市场份额不仅坚持不减产,而且今年内增产达到100万桶/天。

尽管这种高产能和低油价的状况对伊拉克OPEC国家来说不可持续,但至今为止并没有迹象显示OPEC可能减产。

美元长期升值趋势重压

本轮大宗商品的第三大压力来自于美元的长期升值趋势。

美元上涨的同时,非美货币的贬值,大宗商品生产商成本下降,促使其减产所需要的平衡价格就更低,这进一步加剧供过于求,压低商品价格。

Figure 4清晰地展现了大宗商品价格和主要生产国货币的联动趋势,这两种力量始终在互相强化。

大宗商品价格下跌导致巴西、澳大利亚、南非等大宗商品出口国的经济前景堪忧,带动当地货币贬值。这与上文提到的逻辑形成恶性循环。来源中金网)

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜