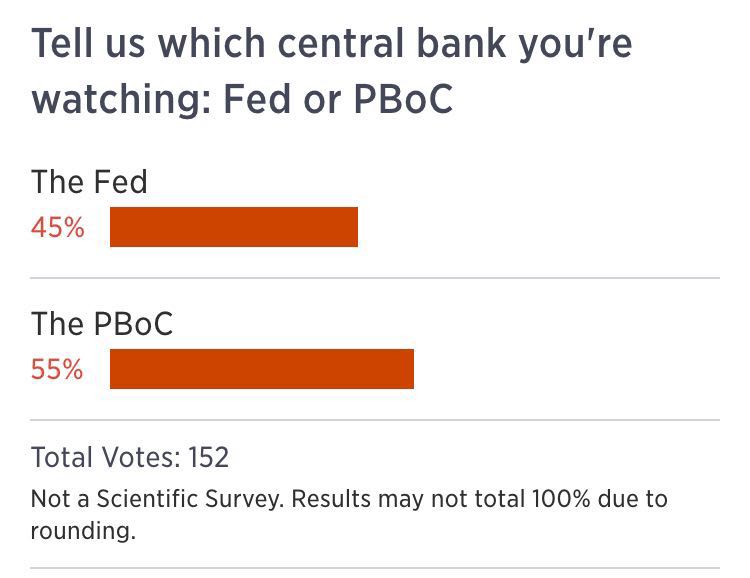

对此,美国CNBC的最新调查显示,截至北京时间8月27日上午9:47,最关注美联储的占比45%,而最关注中国央行的占比则达55%。尽管这可能只是小范围的调查,且不具太多专业依据,但投票者的情绪也与市场动态息息相关。

|

就当前情况而言,缘何尚未实现资本账户开放的中国的央行会比拥有“美元霸权”国家的央行更“吸睛”? 这也其实与近期的市场波动息息相关,且中国央行工具箱里的工具远比美联储充足,比如中国有全球最高的存款准备金率、利率水平远高于西方国家,这赋予中国央行更多调降空间;相较之下,实行零利率的美联储已经降无可降,且重启QE的可能性也几乎排除。

“十年之前甚至于两年之前,你可能都不会来问央行的举措的全球性问题,不过近期我们的确看到了市场上的一些变化,包括中国央行也更多地去关注市场的变化,并且参与到这个市场当中。”嘉盛集团CEOGlenn Stevens告诉《第一财经日报》记者,而当时记者的问题是“央行"双降"(降准降息)或为全球带来何种影响?”

中国央行“大招”连发 政策空间大

首先,中国央行近期以人民币“一次性”贬值而“一鸣惊人”,这让原以为央行会坚决维护人民币强势以冲刺加入SDR(特别提款权)的人们瞠目结舌,此举更让新兴市场的货币贬值潮加剧,影响力之大可见一斑。

此轮汇改第一日(8月11日上午),中国央行下调人民币兑美元中间价1000点其中,此后人民币即期汇率急挫,此后也导致韩元一度下跌1.3%,创2011年以来新低;印尼盾和马来西亚林吉特兑美元更是分别下跌1.4%和0.8%,创下20世纪90年代末亚洲金融危机以来的新低。

此外,新兴市场股市同样出现全线下跌走势,其中跌幅最大的是印尼股市,汇改第二日印尼股市大跌3.1%。此外,中国香港、新家皮、日本、韩国、马来西亚等股市跌幅几乎都超过了1%。

为了应对人民币贬值带来的影响,新兴市场国家当时纷纷采取了应对措施。其中,越南央行发布公告称,扩大越南盾每日的交易区间。此外,韩国的官员本周三表示要加强对金融市场的监控,印尼央行官员则称将随时在市场保卫卢比。

多方分析师都对本报记者分析称,“中国在全球贸易中的地位越来越重要,之前一轮货币贬值主要发生在第二或第三梯队。当前人民币也出现了贬值,新兴市场货币可能需要更大幅的贬值才能维持此前的出口竞争力。”

再如深受大宗商品价格暴跌困扰的澳大利亚,其作为铁矿石出口国,中国需求减弱的影响不断扩大。澳大利亚人和资本董事总经理潘松先生告诉《第一财经日报》:“澳联储将基准利率降到历史低点,与美国、中国等国家的利率差减小,大宗商品价格和作为商品货币的澳元有很高的正相关性,因此,澳元走势的高低通常受大宗商品价格趋势的影响较大。”而随着人民币走弱,澳元的下行压力也进一步加大。

更有趣的是,此前备受追捧的日韩跨境电商也感受到了人民币贬值的压力。

“这会导致跨境进口电商的"洗牌期"会提前到来。目前国内的跨境进口平台,都在烧钱亏钱抢市场,属于跑马圈地阶段。货品同质化严重,成本普遍不低。而人民币突然贬值,就使很多正在圈地的跨境进口平台的进口成本大大增加,亏损急剧上升。手头现金不够雄厚,现金流不够健康的平台,会提前面对死亡。”波罗蜜运营负责人许胜告诉《第一财经日报》记者。

除此之外,前日中国央行的“双降”大招也随即提振了因恐慌情绪加剧而萎靡的全球市场――消息一出,新加坡富时A50飙涨5.8%,标普500指数期货扩大涨幅至3.6%,德国DAX指数一度上涨4.1%,中国H股指数期货涨3.9%,且作为避险资产的美债、德债收益率飙升。8月27日,美国三大股指纷纷告别“六连跌”,收盘涨幅近4%。

野村证券也在最新报告中指出,中国央行的进一步宽松措施对于缓冲风险资产至关重要。“当前,中国存款准备金率为18.5%,12个月贷款利率为4.85%,外汇储备共3.6万亿美元,且中央政府债务约占GDP的60%,可见中国有充分的货币和财政空间。此外,由于政策效果通常存在6个月的时滞效应,因此前期的货币政策效果或将在三季度传递至实体经济。”

美联储或“子弹耗尽”

相比起中国央行,美联储给予市场的“想象空间”则要小很多。

自2008年来,美联储一直维持利率于近零水平,并进行了三次大规模量化宽松(QE),即通过购买短端国债和MBS(住房抵押贷款)以提振经济。

问题来了,如果当经济衰退再度降临,降息就不再是一个选项,这是否意味着美联储要重启QE(即QE4)? 当然从长期来看不能排除这一可能性,但中短期而言这并不现实。当前美联储所面临的难题是何时加息,如果再转而寻求QE将大大损害央行信用,且货币政策的边际效应也将递减。

当货币政策耗尽之际,财政政策是否能帮美国一把呢?美国的财政空间有限周二美国国会预算办公室的报告显示,目前美国的债务维持在GDP的74%,高于2007年的35%。这一负担预计将在未来几年内继续增长,限制政府通过增加支出或降低税收来刺激经济。

此外,之所以美联储的受关注度降低,也和其未来的加息路径有关。

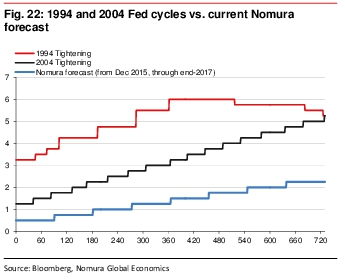

野村证券也在近期报告中预测,此次美联储加息的幅度和次数将远远小于往年,可能截至2017年仍维持在3%左右的水平。然而,例如1994-95年,美联储在12个月内总计加息300个基点至6%;2004-06年,美联储总计加息425个基点至5.25%。上述剧烈的加息幅度也在当年造成市场剧烈波动,也被认为是造成亚洲金融危机的源头。

|

(注:红线和黑线代表历次美联储加息路径,蓝线代表野村证券对此次加息路径的预测)

更重要的是,相对于此前几大加息周期,新兴市场国家的汇率机制、外债情况和经济基本面也更为健康,因此面对美联储较小幅度的加息预期将也将更为“淡定”。反而当提及中国经济及需求放缓时,新兴市场会更为紧张。

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜