前言:危机中的摩根大通银行业绩令竞争对手侧目,细细解剖其案例可见,摩根大通银行不仅在一般意义上的公司治理政策做得好,且其在公司治理中能具备前瞻性特点――这是其得以在危机中壮大的关键之一。

尽管遭遇自大萧条之后最严重的金融危机,摩根大通银行的业绩

相关公司股票走势

摩根大通银行在次贷危机中的良好表现固然得益于多方面的因素,其中其良好的公司治理水平被认为是其中的重要原因之一。

公司治理源自委托-代理问题,交易成本的存在使得委托人与代理人之间不存在完全合约以解决该问题,因此企业利用一系列制度安排协调其内外部各利益主体,以保护股东权利,提升企业绩效。

目前,中国银监会针对商业银行和信托公司分别出台了相关指引,其他银行业金融机构也将公司治理分别纳入各类机构的工作意见之中,明确了“三会一层”之间的职责边界、各自的权利义务,要求建立合理的激励约束机制,并规定了银行监管的主要职责。但比照巴塞尔委员会《加强银行公司治理》中的核心问题,我们还缺乏对风险管理、内部控制、透明度建设、了解业务运营架构的具体要求,对董事会职责、监管部门职责尚不全面、欠细化。

借鉴国际先进商业银行的良好做法, 探讨摩根大通银行良好的公司治理经验很有必要。细细解剖摩根大通银行成功的案例,我们认为,除了一般公司治理政策所应具备的内容外,摩根大通银行在公司治理中的前瞻性是得以在危机中脱颖而出的关键,其主要体现在以下几个方面。

完善的法人治理结构

摩根大通银行的法人治理结构由股东大会、董事会与其直属的各专业委员会和银行管理层组成。其中,董事会下辖包括审计、薪酬与管理发展、公司治理与提名、公共事务、风险政策、股票与董事会层面的执行七个专业委员会,基本涵盖了银行长期发展与日常运营等各主要方面。董事会因此可以更好地监督银行管理层以保障股东利益,提升银行绩效。摩根大通银行共有11 名董事会成员,但除银行首席执行官杰米・戴蒙(James “Jamie” Dimon)担任董事会主席之外,其余10 人均为外部董事。

尽管与其他主要的商业银行一样,摩根大通银行的董事会主席与CEO 为一人同时担任,但摩根大通银行规定除股票委员会和董事会层面的执行委员会之外,来自银行管理层的董事会成员不得参与到其他专业委员会中。因此,摩根大通银行关键的委员会成员全部是独立董事,外部独立董事实质上有权力决定董事会成员的构成和管理层的业绩考核,从而充分保证了董事会及各专业委员会的独立性,并能够客观对管理层的工作以及银行的运营进行监督和评价。

完备的风险管理架构

摩根大通银行的风险管理体系在董事会层面主要由银行董事会下设风险政策委员会(Risk olicy Committee)和审计委员会构成。其中,风险政策委员会的主要职责在于监督CEO与高级管理人员对公司信用风险、市场风险、利率风险、投资风险、流动性风、声誉风险等管理工作,同时对银行信托及资产管理活动进行评估。其具体职责还包括: 依据风险管理的指南与政策规范银行的风险治理;监督银行风险暴露及资本配置;评估管理层对各项风险管理政策的执行情况等,评估风险暴露的基准;评估银行各部门及业务流程的风险报告。而在风险管理层面,审计委员会则主要负责评估银行的风险管理准则与流程,另外,审计委员会还协助银行管理层来评估银行的内控和财务报告系统,确保银行业务运作的合规性。

在实际运营层面,摩根大通银行的风险治理主要体现在其一套完备的风险管理理念和架构。首先,摩根大通银行将银行风险管理的能力理解为风险识别、风险度量、风险监控和风险报告四个方面。其中,风险识别是指其风险管理体系可以识别和加总银行日常运营中产生的风险暴露,同时,风险管理人员有责任识别与估计可能由非常事件所致的潜在损失;风险度量是指银行通过计算可能损失(probable loss)、非预期损失、VaR 乃至执行压力测试并与外部基准相比较等方式度量自身的风险,并定期评估所使用模型及相关假设的合理性以保证风险度量的合理性;风险监控包括银行的风险缓释策略以及一系列针对客户、产品、行业、国家等方面的审批限制;风险报告是指银行各业务部门按既定的周期,向管理层报告风险相关信息。其中,摩根大通银行将风险分为八种主要的类型: 流动性风险、信用风险、市场风险、利率风险、私募股权风险、操作风险、声誉风险以及法律和信托风险。

其次,摩根大通银行拥有一套精细的风险管理架构。该架构的基层是银行的各业务部门的风险委员会,其功能在于对该业务部门的风险策略、风险政策以风险控制做出决定。银行的首席风险官同时也是各业务部门风险委员会的成员,在摩根大通银行的风险管理体系中,首席风险官扮演了重要的角色,首席风险官领导整个银行的风险管理部并直接向CEO和董事会报告。

在各业务部门层次上的风险管理不仅仅涉及相应的风险管理部门,还包括银行的首席投资官、总财务部以及银行的法律和合规部。这四个部门联合起来负责管理各业务部门经营活动的各类风险(大体上即按照前文所述的八种类型的风险分类,但少了声誉风险,并将汇率风险从市场风险类别中独立出来)。其中风险管理部门负责市场、信用、操作和私募股权风险;首席投资官和公司财务部负责流动性、利率和外汇风险;法律和合规部则负责法律与信托风险。

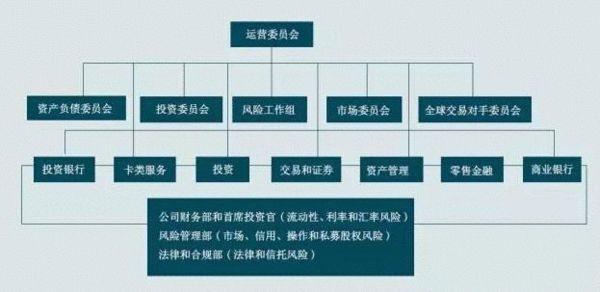

在业务部门层次之上,是银行层面的风险管理,它包含了五个相关的委员会:风险工作组、资产负债管理委员会、投资委员会、市场委员会以及全球交易对手(Counterparty)委员会。其中,风险工作组由银行首席风险官领导,按月评估跨业务部门的相关风险管理事宜,如风险管理政策、方法、其他监管事宜以及各业务部门的风险管理委员会提交讨论的问题等;资产负债管理委员会负责监控银行层面的利率风险和流动性风险;投资委员会负责监控银行在全球范围内的兼并收购活动;市场委员会则每月举行会议以评估与讨论市场中重大的风险事件,尤其关注其中包含的相关信用、市场、利率、操作以及声誉风险和利益冲突等相关问题;全球交易对手委员会则主要支持和监控银行的市场交易活动,并适时调整银行的交易对手暴露(其风险管理见下图)。

|

| ▲ 摩根大通银行风险管理架构( 摘自: JP Morgan Chase 2009 Annual Report: MD&A)(表中"投资银行"、"卡类服务"等项目均代表各相关部门的风险委员会) |

良好的风险管理文化与方法

在普遍重视风险管理的现代银行业,完善的风险管理架构仅仅是银行稳健运行的必要条件。随着金融市场的迅速发展,金融业务与产品的复杂性对银行风险管理提出了更高的要求。在不断涌现的金融创新面前,一家银行的风险管理文化往往更为重要。

摩根银行(JP. 摩根大通银行的前身) 创始人J.P. 摩根认为银行控制风险的关键在选择诚信的业务伙伴,并坚持将品行作为交易与否的重要考量。尽管随着银行业的发展演变,风险的来源与特征越来越复杂,但重新审视次贷危机中导致银行业巨额亏损的交易,缺乏诚信与尽责往往是其共有的特征。结构性衍生产品定价的复杂性和错误薪酬激励制度使得交易中存在大量的欺诈行为,一些声誉卓著的金融机构也不惜操纵会计方法 (代表性的案例如雷曼兄弟银行使用Repo105掩盖其真实的财务亏损状况以及出售“雷曼迷你债券”)以掩盖巨额亏损,甚至通过出售“有毒产品”欺诈投资者。诚信已然成为稀缺的品质,而显得格外珍贵。

事实上,摩根大通银行没有从事可调利率房屋抵押贷款业务,也一直没有设立结构性金融业务部门,并尽力避免涉足CDO 相关业务与产品,其主要原因是这些业务缺乏透明,风险过高且对消费者无益,银行的风险管理人员认为“看不清楚”而选择规避。这些决策虽然影响了摩根大通银行的短期盈利,但却最终使其成功避免了巨额亏损,并在市场赢得了诚信的声誉。

另外,摩根大通银行的风险管理文化中还着重强调稳健和审慎。2005 年,摩根大通银行就将其仅有的一个SIV(结构性投资工具)“White Pine”出售,并在2006 年大幅削减了次贷相关业务,公司高层认为“如果不能对所持有的每一个投资组合部分的风险进行准确的市场定价,就要限制实际的持有数量。”这些举措事后均被认为是极为明智的举动,有相当的运气方面的因素。但事实上摩根大通银行只是坚持了自身审慎的风险管理文化。除此之外,不论市场环境如何,摩根大通银行的核心资本比率都一直在8% 以上,没有大幅提高扩张自身杠杆比率,并一直保持着较高的流动性水平,凸显其经营与风险管理的稳健性。另外,摩根大通银行认同良好的风险管理创造价值的理念,因此将风险管理与股东的利益相一致,并要求公司所有员工都应树立风险管理的理念,这些风险管理文化都是摩根大通银行在危机中能取得不俗业绩的关键因素。

除了良好的风险管理文化之外,摩根大通银行针对不同的风险类型设置了一系列风险管理方法。

针对流动性风险,摩根大通银行主要目标是平衡最大的流动性和最小的融资成本。将市场环境、利率、流动性需求和银行的预期负债结构作为衡量动态银行流动性风险的主要因素。摩根大通银行衡量流动性风险主要指标为:短期流动性状况、现金资本剩余和基本剩余。其中,短期流动性状况衡量公司偿还一年内到期的所有债务的能力;基本剩余设定为能够支持银行90 天所需运营资金的压力测试的数量。另外,摩根大通银行注重融资渠道的多样化,但是将核心存款以及业务中产生的大量存款余额作为其流动性主要来源,增强了银行对流动性风险抵御能力,大大降低了依赖金融市场融资在压力环境下所产生的流动性短缺。

针对信用风险,摩根大通银行的全球信用风险管理部门分为三个部分:信用组合部门、信用风险管理部门和特殊信用部门。信用组合部门通过对冲、销售、互换等手段积极管理全行的信用组合;信用风险管理部门则负责全行贷款项目和风险评级结果的审批;特殊信用部门管理全行的问题信用资产,以求最大限度回收不良资产减少损失。具体在信用风险管理中,摩根大通银行通过对国家、个人和行业设限管理信用风险的集中度。银行对整个信用资产还自主研发10 级信用评级方法,同时摩根大通银行通过评级为个人借款审批、贷款组合信用敞口测算等风险管理活动提供支持。

针对市场风险,摩根大通银行按照相关交易和业务的期限将其分为交易风险和非交易风险两类。在市场风险管理中,其采用的方法主要包括VaR 方法与压力测试方法。其中,J.P摩根银行1994 年对外推广的风险矩阵(RiskMetrics)系统,是VaR 方法应用在风险管理方面的典范。鉴于VaR 方法自身的不足,摩根大通银行除了对其进行日度后台测试以评估其有效性之外,还辅助采用经济价值压力测试、风险调整收益压力测试以及对大型信用敞口进行风险识别的方法来衡量市场风险。同时,基于上述市场风险衡量,银行通过设定一系列风险限额对市场风险进行管理和控制。

针对操作风险,除了参考巴塞尔新资本协议以及一系列被银行业实践中广泛采用的操作风险衡量方法如:指标法、记分卡法等之外,摩根大通银行还自主设计了Phoenix 系统来实施操作风险管理,强化对银行操作风险的报告与分析。同时,通过采用以风险为导向的内部审计等手段,摩根大通银行还对自身的运作系统和报告系统的有效性进行独立评估,以改进银行的操作风险管理。

作为一家历史超过200 年的著名银行,摩根大通历经多次金融危机而始终屹立,自然与其各时期精明强干的领导者有着密切的关系,但对比其他同时代的对手银行和本次金融危机的表现,植根于银行内部的经营和风险管理文化以及完备、有效的公司治理结构才是其持续成功的根本保证。按照国务院关于“继续完善商业银行公司治理,引导商业银行建立科学有效合理的薪酬制度”的要求,借鉴当前国际金融业的发展特别是金融危机以来公司治理的最新思考和最佳实践,紧密结合我国银行业发展和公司治理的实际尤其是当前亟待解决的问题来加强这方面的建设。

作者简介:俞勇,恒丰银行首席风险官、中国人民大学兼职教授,清华大学深圳研究生院校外导师,先后在美国摩根大通银行、美国运通公司等从事新资本协议、战略规划、风险管理、金融衍生品交易与定价模型、金融信息安全等工作,曾任职于平安银行风险管理部兼新资本协议办公室总经理、中国银行业监督管理委员会监管二部,参与起草《商业银行资本充足率管理办法》等中国银行业监管法规文件,具有全面的国际银行先进风险管理工作经验和国内银行风险管理工作经验。

著有《货币、银行与经济》、《银行全面风险管理与资本管理》、Asset Returns and DemographicEffects、Quality Choice Simulationand Implication Based on Individual Conjoint Analysis 等。本文原标题为《摩根大通银行的公司治理》,刊载于《当代金融家》2015年第8期

动物系恋人啊 | 钟欣潼体验爱情哲学

动物系恋人啊 | 钟欣潼体验爱情哲学 南方有乔木 | “科创CP”渐入佳境

南方有乔木 | “科创CP”渐入佳境 魔都风云 | 周冬雨任达华演父女

魔都风云 | 周冬雨任达华演父女

我来说两句排行榜