��������ȫ���г��粨���ϣ�С�������ż����װ���С����ǻ����������л���������������Ϊ�ˣ�С�������о��˱����������������ͼ��ȫ�������ʽ���������ʷ�Ƕ���Ѱ�Ҵ𰸡�

����������棬С��ɹ��ˣ���������һ��ȫ�������ʽ��·��ͼ����ΪС������з���δ���ʲ������ؼ�������ϣ������������

����һ��ȫ���ʲ���������ģʽ

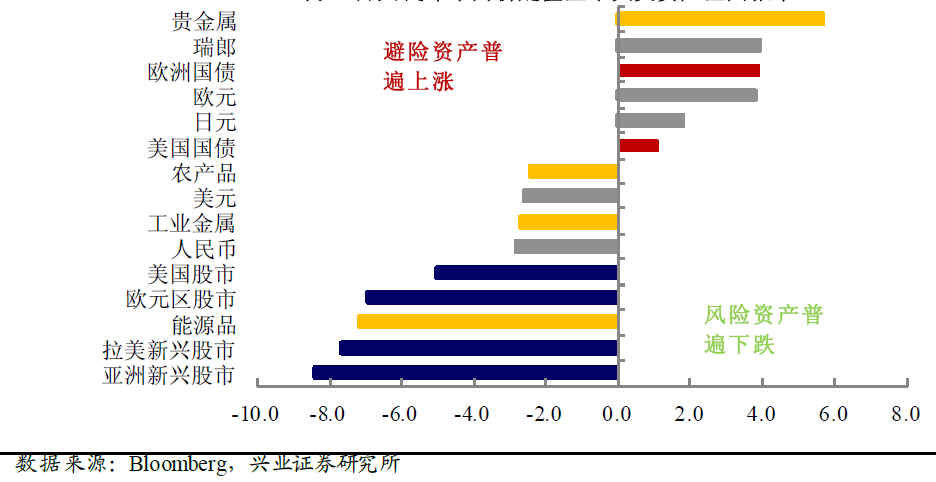

��������ȫ���г��ձ���̣������������г����һ��Ƿ�����ҹ�Ʊ�г�������µ������ͬʱ�������г�������Ҿ��������µͣ�1997�������г�Σ����������۵��ٶ�ʢ�У�ȫ���ʲ����������������¡�

|

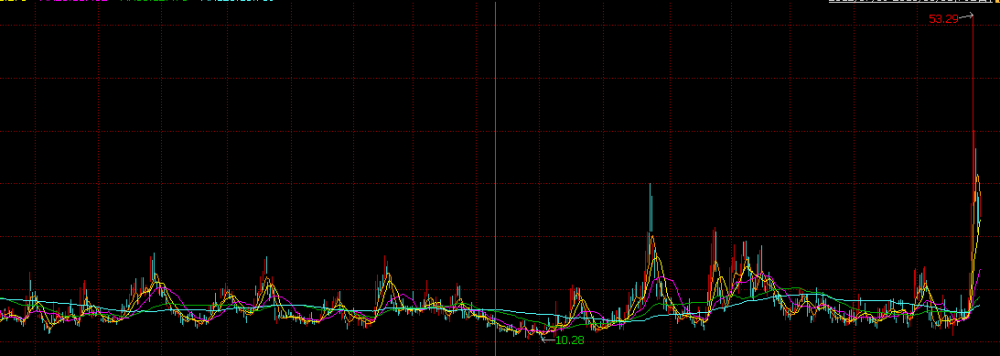

��8��11��������м�۱�ֵ��27�մ����ʲ��ر��ʣ�%��

�������ͬʱ��֥�Ӹ���Ȩ������(Chicago Board Options Exchange��CBOE)�IJ�����ָ��(Volatility Index��VIX)��ߴﵽ53.29������2011�������¸ߡ�

������ָ�����֮Ϊ���־�ָ�������Ǻ������ն�500ָ��(S&P 500 Index)��Ȩ�����������ʡ�ÿ�ռ��㣬�����г���δ��30����г������ʵ�Ԥ�ڡ�

|

��2013������CBOE���������ƣ�

�������������ʽ������°�ͼ

����1.̽�ص����ʽ���������

����ȫ���ʲ����ı��������������ʽ���������˱仯��С����ͼѰ�����������ļ����Խ�����ʽ�ȥ�����š�

����������ʾ���ڽ�������7�µĹ�ȥ13�����19���������ˎ����������ʱ�����������9402����Ԫ�������൱��2008�����Σ��ʱ��������4800����Ԫ���������Ľ�һ����

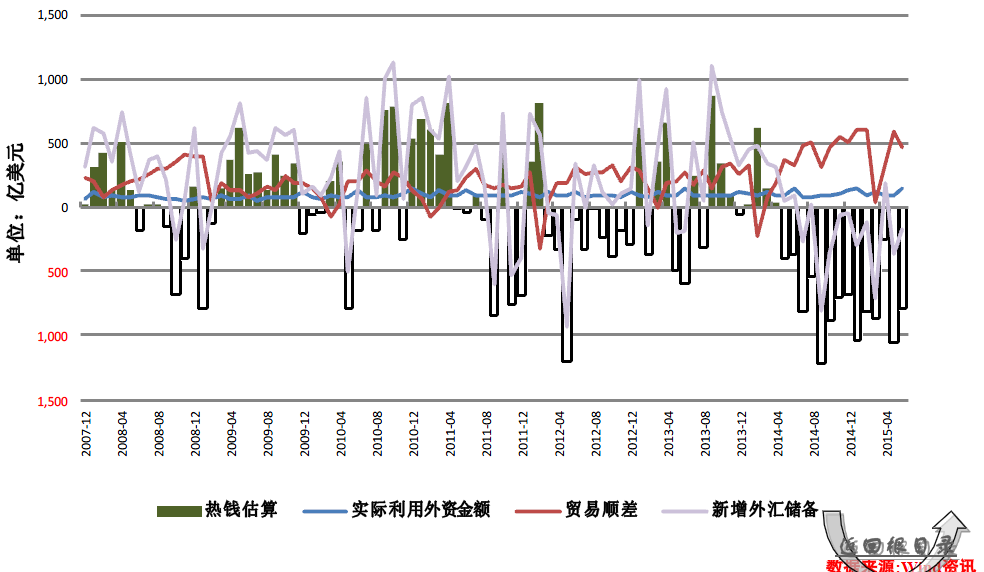

�������й�Ϊ����wind������ʾ��2015��6�·��й�ʵ��ó��˳��465.39����Ԫ��ʵ���������ʽ��145.8����Ԫ�����Ƶ�����Ǯ�㾻����173.05����Ԫ��

|

���й�2015��6����Ǯ������ע����������㴢����

����С����������ʣ��ʽ������Ķ��ˣ�

������ʿ��ʢ�����������о�����������˹��ʾ�������г�ȷʵ�����Ͼ����ʱ��������⣬���Ⲣ�������ʽ�����������ŷ�ȷ�����ң����Ǵ�ȫ����кͷ����ʲ��������������ծ���ƽ���ֽ�Ĵ����ơ���

|

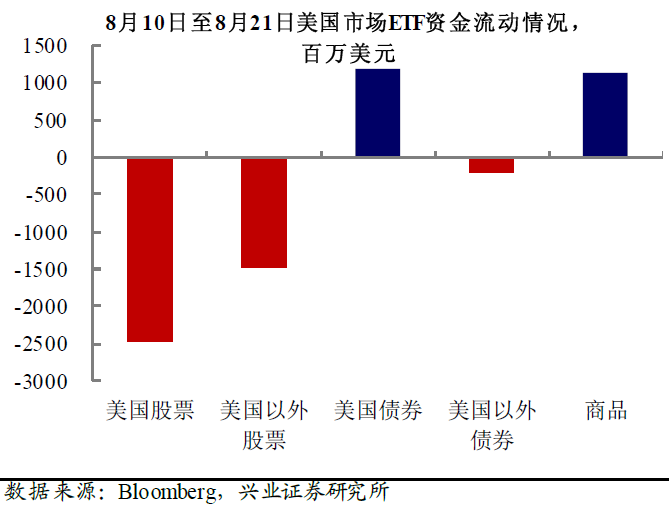

�����ʽ����������EPFR����������ʾ��8��21�յ��ܣ��ٹ�ծ��ծ�Ļ������25����Ԫ�ʽ����롣���������������7�ܳ����ʽ����룬Ϊ2012��11�������ʽ����������ʱ�䡣

�������ͬʱ�������г������ʽ������ģ��82����Ԫ��Ϊ2014��11����������ʱ������ʽ����롣���ƽ�ȹ���������Ҳ��������������1800����Ԫ�ʽ����롣

����2.ԭ������Ͷ����������

����С��ͨ���Ը����б����о����֣����½���ȫ���ʱ��г�����ԭ����Ǵ�ǰȫ�������ʽ������Ͷ���������ƣ��µ�Ͷ�ʰ�ͼ������

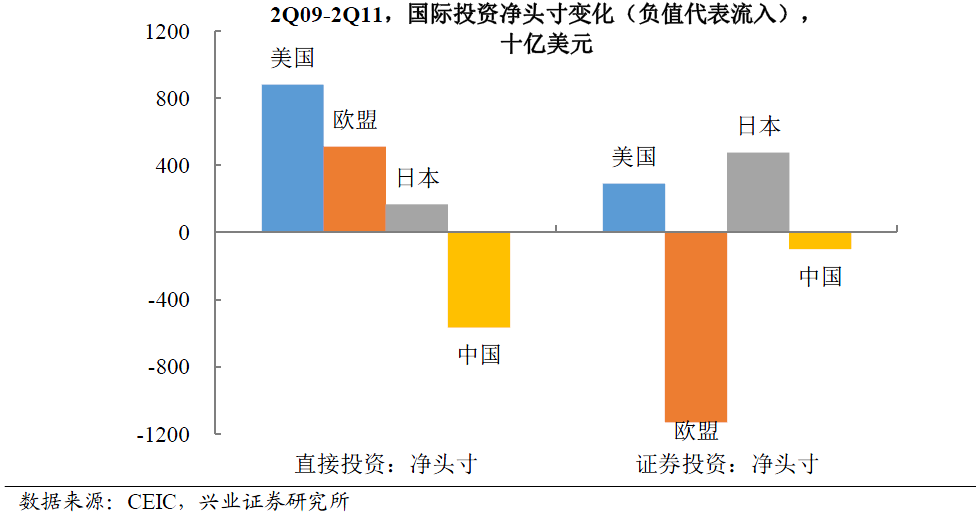

������1�������ʽ�����������ĽΣ�2009����2011���ϰ��꣩

��������Ͷ����ͷ���֤ȯͶ����ʾ����һ�Σ������ʽ������������ȫ��ֵܴ������ʽ�����ŷ�ޡ���Ҫע����ǣ�����һ�Σ�����ͬ�������˴�����ֱ��Ͷ�ʣ��й�����һ����Ҫ��ֱ��Ͷ��Ŀ�ĵء�����������QEͶ���˴��������ԡ�

��������һ�Σ�������������������QE���⣬�����ʽ�ˮ���ʹ�������ͨ��ֱ��Ͷ�ʡ�֤ȯͶ����ʽ����ȫ��һ���������������ҵ�ڴ˽����Ի����˺����ʲ���

|

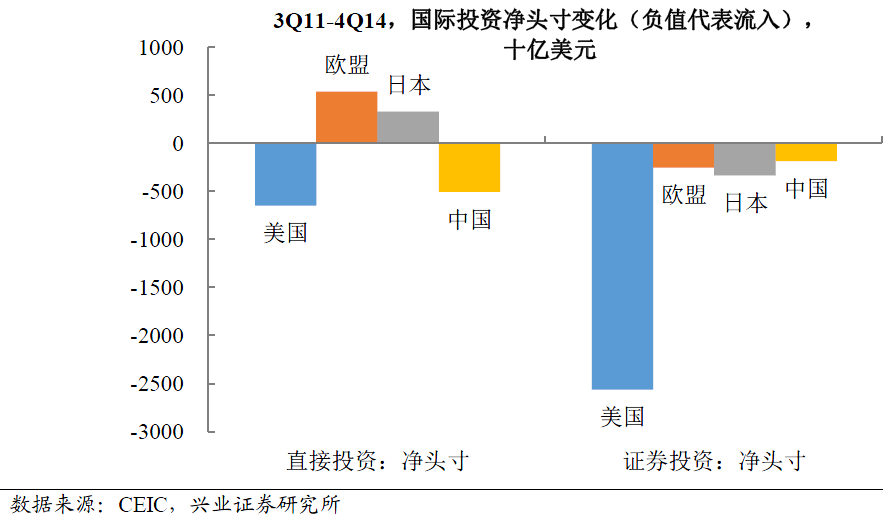

2.�ʽ����������Σ�2011����������2014��ף�

��������2011��������ȿ�ʼ����������ʽ�ʼӿ������֤ȯͶ�ʡ��ⱳ����ŷ�մ��ˮ���ڱ���ʹ��������Ϊ���������ݵء�������һ�Σ���Ȼ�й��������г���Ȼ��ֱ��Ͷ�ʾ����룬����ģȴ����һ�����Լ��١�

|

����ֵ��ע����ǣ������°����������ر�������ұ�ֵ��������������Ͷ�����������ƣ�Ҳ�̺��˽���ȫ������г��Ĵ������ڵ�һ��������ҵ���й��д���ֱ��Ͷ�ʣ�����һ��ʱ�ֵ��������Ӫ����ˮ�����������µ������ڶ��δ�ŷ�������������ʽ��������µ�������ŷ�գ������������ƣ���Ԥʾ�����ɿ��ܼ����µ���

�������������ʽ��������������е�������

���������������������ʽ���������Ҫԭ��������ý����Ҫ���й�������ұ�ֵ�����»��緢��������ʱ�����������³ƣ����ȫ���ʱ��г������������Ҫ��Դ���ڣ��������Ƚ���������Σ���������״μ�Ϣ��

����1.��Ϣ����������Σ��

|

�����й��������н����о�������Ҧ�ධ��ָ����2017�����ң�ȫ�������Ե��ṩ����ֶ���ʽ�µ������ǻ�����һ������ȫ���г��Ż���������Ϣ�ٽ�ʱ���ڶ���֮�С�

����������Ҫ�˳���ŷ���к�������Ԥ����2017���˳���Ӣ�����������˳����Ĵ���Ȩ����������ɵ��������ж���ѡ���˳��������羭�û���һ����ͨ��ѹ����˭���ṩ�����ԣ������ơ�

�����������¼�Ϣʱ�㣬Ħ����ͨ��8�µĽܿ�ѷ��������ϵĽ�����ʾ����Ϊ������(FED)��9�»��鿪����Ϣ�ļ��ʸ����κ��������顣����������Ϊ������9�¼�Ϣ��������50%����Ԥ����35-40%֮�䡣

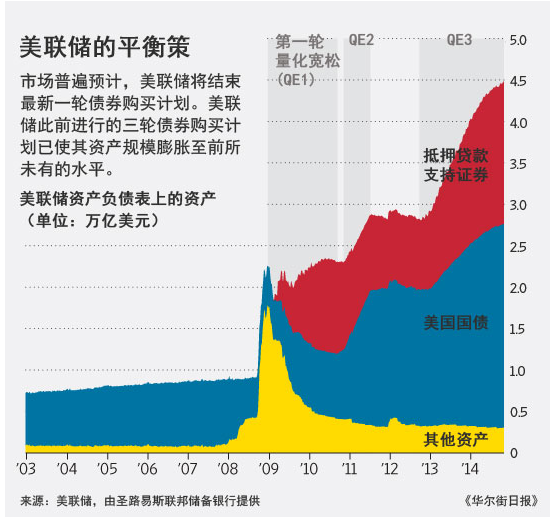

����2.�������ɣ�QE�����߱�����

����Ϊ�����������ڱ�����Ե���̼�Ͷ�ʺ����������ģ��������ڹ�ȥ������ͨ������QE����Ϊ�г�ע������������Ԫ�������ԡ�

�����г���ʿָ������������ȫ���г������ı���������ȫ�����Σ���Ժ�������ر���������̨�������������ߡ��������ƶ�ȫ���ʲ������ִ���ȵ����ǣ����DZ����Ȼ����ĭ�IJ��ϻ��ۣ�һ���������ֿ�ʼ�˳�QE���ߣ������������ҡ��ر��������г������г��ķ����ֻš�������һЩ�������������˻��ҿ��ٱ�ֵ����ͨ������ҲԽ��Խ�ߡ�

|

�����ġ�����δ����������ʲ�

����1.��ȷδ���ʲ�������

������λ�г���ʿ����С�࣬δ��һ��ʱ��ȫ���г������������㵱ǰ�ʲ����õ�ͬʱ��Ҳ�б�Ҫ��δ�����й滮��

�������Ž�Ͷ��ϯ����ѧ���ܽ�����Ϊ��δ�����꣬ȫ����Ҫ���Ĵ����ƣ�����һ��ȫ�������ͣ�ͨ�ͽ���δ�����껺�����У��ڶ����й�������������ֵ���������ڣ���ʱ��������2016�����ڿ�ʼ��������2017������֮���������ڽ�����������������������������ڵĽ�����Ҫ������ҹ��ȿ������⣬�ʲ��۸�ı�������ijЩ���Һ������������ģ���Ԫţ�н�������2017�ꡣ����Щ�������δ�������ʲ��������ȥ�������Ų�ͬ������

�����ݴˣ�Ͷ�����������ڹ�ȥ���꣬�����ʲ����õĺ����ǿ��ɣ�����δ�����꣬�����ʲ����õĺ��ı���ȫ������ƣ�������ԣ�δ�����꣬�����ʲ���ϵͳ�Ի�����ȥ���꣬���ܸ���ر���Ϊ�ṹ��������ծ��Ӧ�ò������õ��ص㣬�ڹ�����Ҳ������ڵ��ǽṹ�ԵĻ��ᡣ��Ʒ���ܴ���һ������ĵײ������ڣ���������Ҳ�����ġ�

����2. ������Ͷ��ʱ�����ۡ���װ����

����С�������С����ǽ���һ��Ͷ��ģ�ͣ�����ʱ���ڸ��£���������ؽ������ǣ�����һģ��Ҳ�൱����ο����塣

�������֡�Ͷ��ʱ�ӡ�������һ�ֽ����ʲ���������ҵ�ֶ�������ծȯ���������ߡ��Լ������������ĸ��Ρ���ϵ�����ķ�������һ���dz�ʵ�õ�ָ��Ͷ�����ڵĹ��ߡ�Ϊ��֤Ͷ��ʱ�����ۣ����ֲ���1973����2004�����ʮ����������ú��ʲ���ر�����ʷ���ݽ����˼��飬�����������Ͷ��ʱ��ȷ�������������������ں��ʲ������ֶ���ȷ�ԡ�

|

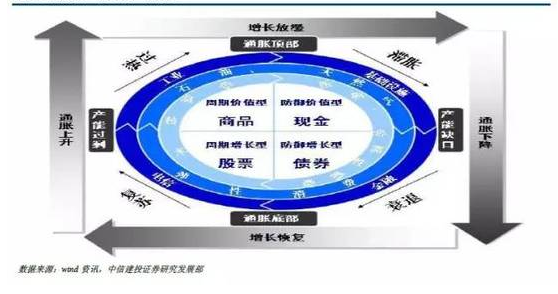

����ͳ���֡�Ͷ��ʱ�ӡ�ʾ��ͼ��

��������Ͷ��ʱ�����۰��վ���������ͨ�͵IJ�ͬ���䣬���������ڻ���Ϊ�ĸ��Σ������������У�ͨ�����С����ɸ��սΣ�ծȯ���ֽ�߱����Գ������棩�����������У�ͨ�����С����ɹ��ȽΣ���Ʊ�����ü�ֵ��Խ�ǿ������Ʒ��������ţ�������������У�ͨ�����С��������ͽΣ������ֽ������ǣ������������У�ͨ�����С�����˥�˽Σ�ծȯ������ͻ������Ʊ������������ǿ��

��������������г����ǡ������ӡ�����ä���������δ��Ͷ��ѡ���ϣ�Ҳ���ɱ��յ�Ҫ������Ԫ���ʵ����ƣ��ر��Ǵ�����Ʒ����Ԫ��ϵ�൱���ܡ����磬��Ϊδ����ԪԤ�ڽ�������ǿ������Ҫѡ�����ʲ���ʱ��ʹ�����˴����Ļƽ�Ҳ���С����Ǵ�����ʧŶ��

|

��1997��������Ԫָ�����ƣ�

���������ˣ���С���Ҫ����һ�䣬�����л���������������ϣ��С����ǿ���С��������ĵķ��ϵ�����£�

����ϵ���˰� | ���������鰮����ѧ

����ϵ���˰� | ���������鰮����ѧ �Ϸ�����ľ | ���ƴ�CP������Ѿ�

�Ϸ�����ľ | ���ƴ�CP������Ѿ� ħ������ | �ܶ����δﻪ�ݸ�Ů

ħ������ | �ܶ����δﻪ�ݸ�Ů

����˵�������а�